¿Cómo Saber Qué Leads Valen Tu Tiempo? | Guía para Agentes

Tienes 40 contactos en tu lista de WhatsApp que pidieron información sobre seguros en los últimos tres meses. Dedicaste horas a cotizar, mandar mensajes, hacer seguimiento. Al final, solo 3 compraron. El resto: silencio, "lo voy a pensar", o peor, te bloquearon después de pedirte 5 cotizaciones diferentes.

Más leads no te van a sacar de ahí. Estás tratando a todos igual cuando, por lo que vemos en las carteras que operan en Figuro, apenas el 10-15% de tu lista reúne dinero, urgencia real y asegurabilidad al mismo tiempo. Cada minuto que pasas cotizando a alguien que solo está "mirando" es un minuto que no dedicaste al prospecto que sí iba a comprar esta semana. Este artículo te da un sistema simple para clasificar tu lista actual en 30 minutos y saber exactamente a quién llamar primero. Este sistema de calificación funciona solo si primero tienes un sistema efectivo de captura de leads. Si tus contactos llegan dispersos por WhatsApp, Instagram y papelitos, primero resuelve ese caos antes de preocuparte por calificar. No puedes clasificar lo que no tienes organizado.

Lo más importante

-

El 70-80% de tus contactos no va a comprar en las próximas semanas: la mayoría no tiene urgencia hoy y una parte nunca podrá asegurarse. Por lo que vemos en las carteras que operan en Figuro, eso se traduce en 15-20 horas al mes cotizando a quien no cerrará ahora.

-

Un lead calificado tiene cuatro cosas: presupuesto real, urgencia (dolor activo), decisor (quien firma en la conversación) y asegurabilidad (salud/edad/condición del bien).

-

5 preguntas en 3 minutos revelan si vale la pena: puedes clasificar cualquier prospecto como Verde (llamar hoy), Amarillo (nutrir), o Rojo (descartar).

-

Cotizar sin filtrar primero es trabajar gratis: cada cotización toma entre 20 y 30 minutos; si de 10 solo 1 cierra, regalaste unas 4 horas de trabajo sin paga.

-

Puedes revisar tu lista completa en 30 minutos: toma tus contactos actuales, hazte las 5 preguntas por cada uno (aunque sea mentalmente con la info que ya tienes), y marca quiénes merecen tu tiempo esta semana.

-

Los leads "tibios" necesitan un sistema aparte: no los descartes, pero tampoco les des el mismo tiempo que a los calientes; ponlos en una lista de nutrición con contenido mensual.

Por qué tu lista de WhatsApp está llena pero tu cuenta bancaria no

La sensación es familiar: abres WhatsApp y ves 12 conversaciones de personas que pidieron cotización. Revisas tu cuaderno y tienes 30 nombres de "prospectos" de los últimos dos meses. Sientes que estás ocupado todo el día. Pero cuando miras tu cuenta bancaria, solo cerraste 4 ventas este mes. Actividad tienes de sobra. El tiempo se te va en personas que nunca van a comprar.

El costo real de cotizar a todos sin filtro

Cada cotización te toma entre 20 y 30 minutos si la haces bien. Tienes que buscar la información del cliente, entrar a los portales de las aseguradoras, comparar opciones, armar un documento o mensaje con las propuestas. Si haces 10 cotizaciones a la semana y solo 1 se convierte en venta, acabas de regalar unas 4 horas de trabajo gratis.

El problema se multiplica porque esas 4 horas las perdiste atendiendo a curiosos. Mientras tanto, el prospecto que sí tenía urgencia y dinero se cansó de esperar tu llamada y compró con otro agente que le respondió el mismo día. Pierdes ventas concretas porque tu atención está fragmentada. Hay un problema más profundo: probablemente los capturaste mal desde el inicio. Si cuando conseguiste el lead no registraste qué necesitaba, cuándo te contactó y qué lo motivó a buscar, ahora no tienes cómo saber si vale la pena.

La trampa del "tal vez compre después"

Muchos agentes no descartan a nadie porque piensan "y si compra en 3 meses". Mantienen 40 contactos "activos" cuando en realidad solo 5-8 tienen probabilidad real de cerrar. El resto son personas que están mirando precios sin intención seria, que no tienen presupuesto ahora, o que simplemente te están usando para comparar antes de volver con su agente de confianza.

La realidad es más dura: la probabilidad de cierre cae drásticamente si no avanzas la conversación en las primeras 2-3 semanas después de pedir información. En las carteras que operan en Figuro, vemos que a partir de ahí baja por debajo del 5%. Seguir invirtiendo tiempo en seguimiento activo (llamadas, mensajes personalizados, nuevas cotizaciones) no cambia esos números. Solo quema tu energía.

Números reales: cuánto tiempo pierdes con leads fríos

Si dedicas 30 minutos diarios a contactos que no van a comprar, son 10 horas al mes. En esas 10 horas podrías haber hecho seguimiento intensivo a 5 prospectos calientes con dinero y urgencia. O podrías haber llamado a tu cartera existente para ofrecer productos adicionales: lo que vemos en Figuro es que ofrecer otro seguro a un cliente actual cierra en un 20-30% de los casos, muy por encima de un lead nuevo.

El costo real es la oportunidad perdida. Cada hora que gastas en un lead frío es una hora que no usaste en una actividad que genera comisiones este mes. Sobre todo si consideras que las comisiones varían enormemente según el ramo que vendes. Cuando empiezas a ver tu tiempo como inventario limitado, el filtrado deja de ser opcional y se vuelve supervivencia.

La diferencia entre "me interesa" y "voy a comprar"

"Me interesa" no significa nada. Cualquiera puede decir que le interesa un seguro cuando le preguntas. Hay una distancia enorme entre curiosidad y decisión de compra. Un lead calificado tiene las condiciones para comprar esta semana si le presentas la opción correcta. Que diga "sí me interesa" cuando le ofreces cotizar no lo convierte en uno.

Qué hace que un prospecto sea calificado

Un prospecto calificado cumple cuatro requisitos al mismo tiempo: tiene dinero para pagar la prima ahora, tiene un dolor o riesgo activo que lo empuja a actuar pronto, es quien decide la compra (o trae a quien decide a la conversación), y puede ser asegurado según las reglas de las compañías. Si falta cualquiera de estos cuatro, el prospecto no está calificado. Puede estar interesado, pero no va a cerrar.

La mayoría de agentes solo verifican el interés. Te escriben por WhatsApp pidiendo información sobre seguro de vida, y automáticamente empiezas a cotizar. Pero no preguntaste si tiene presupuesto, no preguntaste qué lo motivó a buscar justo hoy, y no preguntaste si tiene condiciones de salud que lo descalifican. Terminas invirtiendo 40 minutos en una cotización que nunca se va a firmar.

Los 4 factores de un lead calificado: dinero, urgencia, decisor y asegurabilidad

Dinero: Olvídate de cuánto gana. Lo que importa es cuánto puede gastar en seguro este mes. Alguien puede ganar bien pero tener todas sus tarjetas al límite. O puede ganar poco pero tener capacidad de pago porque vive con sus papás y no paga renta. La pregunta clave es: ¿tiene flujo de caja libre ahora?

Urgencia: Algo tiene que haber pasado que lo hizo buscar. Chocó el carro, un amigo tuvo un infarto, le robaron, se va a casar, compró casa nueva. Si no hay evento detonante, la persona solo está "informándose por si acaso". Esos cierran en 6 meses o nunca.

Decisor: ¿Es él quien firma o necesita convencer a alguien más? Si estás hablando con el esposo pero la esposa es quien maneja el dinero, no tienes un lead calificado hasta que hables con ella. Muchas ventas se caen porque cerraste con la persona equivocada.

Por qué la asegurabilidad importa tanto como el interés

Puedes tener a alguien con dinero y urgencia, pero si tiene diabetes avanzada y está buscando seguro de vida sin examen médico, no es un lead calificado. Las aseguradoras lo van a rechazar o le van a cobrar primas tan altas que no va a aceptar. Lo mismo pasa con autos muy viejos, casas en zonas de alto riesgo, o negocios con historial de siniestros.

Esto es específico de seguros y ningún consultor de marketing genérico lo menciona. Tienes que filtrar asegurabilidad antes de invertir tiempo en cotizar. Una pregunta simple como "¿tienes alguna condición de salud que debamos considerar?" o "¿de qué año es el auto?" te ahorra horas de trabajo.

| Lead Calificado (Verde) | Lead No Calificado (Rojo) |

|---|---|

| Tiene presupuesto confirmado este mes | "Voy a ver si me alcanza" |

| Evento reciente lo activó (choque, robo, matrimonio) | Solo está mirando "por si acaso algún día" |

| Puede ser asegurado (salud/edad/bien asegurable) | Condiciones que lo descalifican automáticamente |

| Es el decisor o trae al decisor a la conversación | "Tengo que consultar con mi esposa/jefe/socio" |

| Responde rápido y da información completa | Tarda días en responder o da datos a medias |

Organiza tus leads automáticamente por prioridad

Figuro es un CRM de ventas para asesores: cada prospecto se clasifica por etapas (Pendiente, Contactado, En Progreso, Aceptado, Rechazado) y el Centro de Atención te avisa de los que llevan más de 3 días sin mover, para que sepas a quién llamar primero. Sin Excel, sin papeles perdidos.

Crear cuenta gratis ahora

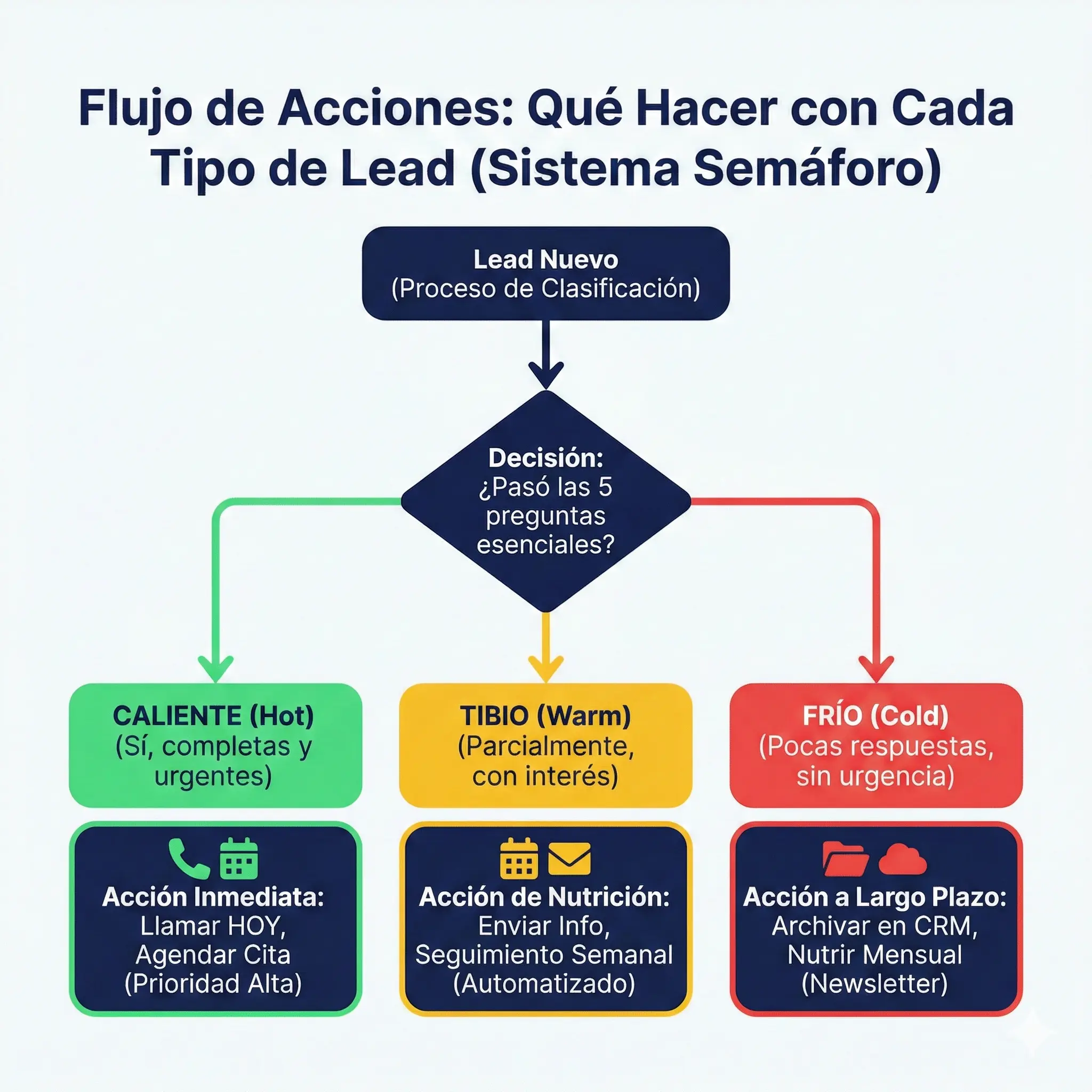

El Semáforo de Leads: clasifica en 3 categorías

Cotizar sin filtrar te cuesta tiempo y baja la rentabilidad de tu agencia. Si trabajas 4 horas gratis en cotizaciones que nunca cierran, esas horas tienen un costo de oportunidad. Cada hora mal invertida en leads fríos es dinero que pierdes. Podrías estar cerrando ventas reales, defendiendo tus renovaciones (adquirir un cliente nuevo cuesta en promedio cinco veces más que retener a uno existente, según Reichheld/HBR) o reduciendo tus costos operativos por póliza. Calcula tu costo real por venta con una cuenta simple: horas que dedicas a cotizar en el mes divididas entre pólizas cerradas. Cuando ves cuántas horas cuesta cada cierre, filtrar deja de ser opcional.

Necesitas un sistema visual simple para no tener que pensar demasiado cada vez que llega un contacto nuevo o revisas tu lista. El Semáforo de Leads funciona como un semáforo de tránsito: Rojo significa detente (descartar), Amarillo significa precaución (nutrir sin perseguir), Verde significa avanza (llamar ahora). Cada prospecto va a una de estas tres categorías según las respuestas a tus preguntas de filtro.

Este sistema no es para llevar un registro perfecto en software complicado. Puedes hacerlo en tu cuaderno con tres columnas, o en Excel con tres pestañas, o simplemente marcando con colores en tu lista de WhatsApp. Lo importante es que sepas inmediatamente qué hacer con cada persona según su categoría.

🔴 Rojo: Descartar (sin dinero o no asegurable)

Un lead rojo es alguien que no puede comprar aunque quisiera. No tiene presupuesto en los próximos 3 meses, o tiene condiciones que lo hacen no asegurable, o simplemente está recopilando información para otra persona sin autoridad de decisión. Con estos leads, tu acción es clara: agradecer el contacto y terminar la conversación educadamente.

No significa ser grosero. Significa no invertir más tiempo. Si alguien te dice "mi presupuesto es máximo $50 pesos al mes" para un seguro de auto que cuesta mínimo $300, no hay negociación posible. Si alguien tiene 70 años y condiciones cardiacas graves buscando seguro de vida sin examen médico, ninguna aseguradora lo va a tomar. Seguir cotizando en estos casos es pérdida de tiempo para ambos.

La regla con leads rojos: guarda su contacto en una lista separada de "no ahora", pero no hagas seguimiento activo. Si en 6 meses su situación cambia (consiguió trabajo, se recuperó de una enfermedad, vendió un activo), él te va a buscar. Mientras tanto, no le mandes mensajes ni lo llames.

🟡 Amarillo: Nutrir (interesado pero sin urgencia)

Un lead amarillo tiene potencial pero no tiene dolor inmediato. Está investigando "por si acaso", comparando opciones sin prisa, o planificando algo para dentro de varios meses. Tiene capacidad de pago pero no tiene evento que lo empuje a decidir esta semana. En lo que vemos en Figuro, estos leads representan el 40-50% de una lista típica.

La estrategia con amarillos es nutrición pasiva. Los pones en una lista de newsletter o grupo de WhatsApp donde mandas contenido útil una vez al mes (artículos sobre seguros, recordatorios de vencimiento de pólizas si es temporada, tips de prevención). No los llamas cada semana preguntando "¿ya decidiste?". Eso solo los quema y te bloquean.

Lo que funciona es visibilidad sin presión. Cuando tengan el evento detonante (choque, robo, matrimonio, nueva ley que los obliga a asegurarse), van a recordar que tú les has estado mandando información útil y te van a buscar. Mientras tanto, ocupas tu tiempo de llamadas activas en los verdes.

🟢 Verde: Llamar HOY (dolor + dinero + salud)

Un lead verde tiene las tres cosas: presupuesto disponible este mes, un dolor o urgencia activa, y puede ser asegurado. En lo que vemos en Figuro son máximo el 10-15% de tu lista, pero concentran la mayor parte de tus ventas. La acción con un lead verde es inmediata: lo llamas el mismo día que lo clasificaste y le mandas la cotización en las siguientes 24 horas. Haces seguimiento en una cadencia corta (día 1, día 4 y día 10) hasta que cierre o se mueva a otra categoría.

Con leads verdes no esperas. Si chocó su carro hace 3 días y está buscando seguro nuevo porque el anterior no le cubrió bien, tiene dolor fresco. Si se casa en 2 meses y necesita seguro de vida para la hipoteca del banco, tiene fecha límite. Si le robaron en su negocio la semana pasada, tiene miedo activo. Estos cierran rápido si actúas rápido.

El error más común es tratar a todos los leads como si fueran verdes. Terminas agotado persiguiendo a 30 personas cuando solo 5 de ellas tienen probabilidad real de comprar. Cuando filtras primero y concentras tu energía solo en los verdes, lo que vemos en las carteras que operan en Figuro es que tu tasa de cierre sube del 10% al 40-50% porque estás llamando a las personas correctas en el momento correcto.

Un lead calificado tiene las condiciones para comprar esta semana si le presentas la opción correcta: presupuesto real, dolor activo, decisor presente y asegurabilidad. Que diga "sí me interesa" no basta.

Las 5 preguntas que filtran en 3 minutos

No necesitas un interrogatorio de 20 preguntas para saber si un prospecto vale tu tiempo. Con 5 preguntas bien elegidas puedes clasificar a cualquier persona en menos de 3 minutos. Estas preguntas están diseñadas para sonar naturales en una conversación por WhatsApp o llamada, no como un formulario de banco. La clave es el orden: empiezas con las más suaves y vas subiendo la especificidad.

Pregunta 1: ¿Tienes seguro actualmente?

Esta pregunta te dice inmediatamente si estás hablando con alguien que ya entiende el concepto de seguros o si vas a tener que educar desde cero. Si responde "sí, tengo con [aseguradora]", ya sabes tres cosas: conoce el proceso, tiene capacidad de pago demostrada, y algo le molestó de su seguro actual (precio, servicio, cobertura).

Si responde "no, nunca he tenido", no lo descalifiques automáticamente, pero sube tu guardia. Pregunta por qué está buscando ahora. Si dice "porque choqué" o "porque me lo exige el banco para la hipoteca", tiene urgencia real. Si dice "porque un amigo me dijo que debería tener", es educación general sin dolor inmediato.

La respuesta que más te sirve es "sí, pero se me vence en 2 semanas" o "sí, pero quiero cambiarme porque..." Eso es urgencia + conocimiento del producto. Es lead verde casi confirmado.

Pregunta 2: ¿Qué te hizo buscar hoy?

Esta es la pregunta de oro para detectar urgencia. No preguntes "¿por qué quieres seguro?" porque eso invita respuestas genéricas como "para estar protegido". Pregunta qué pasó hoy o esta semana que lo activó. Las respuestas que buscas son eventos específicos: "choqué hace 3 días", "me robaron el jueves pasado", "me voy a casar en 2 meses", "mi papá tuvo un infarto y me asusté".

Si la respuesta es vaga ("solo estoy viendo opciones", "un amigo me recomendó que cotizara"), no tiene dolor activo. Es lead amarillo. Puedes seguir con las otras preguntas para confirmar, pero ya sabes que no va a cerrar esta semana.

Los eventos detonantes tienen fecha de vencimiento. El dolor más fuerte está en los primeros 7 días después del evento. Si chocó hace 3 días, está asustado y quiere comprar ya. Si chocó hace 6 meses, el dolor se enfrió y solo está comparando por cumplir.

Pregunta 3: ¿Cuánto estás pensando invertir al mes? (sin ofender)

Esta es la pregunta de presupuesto pero formulada de manera que no suene invasiva. No preguntes "¿cuánto ganas?" porque en cultura latinoamericana eso es grosero. Tampoco preguntes "¿cuál es tu presupuesto?" porque muchos no saben. La fórmula que funciona es: "Para darte las mejores opciones, ¿más o menos cuánto estabas pensando invertir al mes en esto?"

Si responde con un número específico ("entre $300 y $500"), tienes presupuesto real. Si responde "no sé, dime tú cuánto cuesta", dale un rango basado en el tipo de seguro y observa su reacción. Si dice "uy, eso es mucho" sin preguntar alternativas, no tiene capacidad de pago. Si dice "¿hay opciones más económicas?" o "¿qué me cubre eso?", todavía está en el juego.

La respuesta que te descalifica inmediatamente es "lo más barato posible" o "necesito algo que cueste menos de $100". No significa que sea mala persona, significa que su presupuesto no alcanza para las primas reales del mercado. No vas a cerrar esa venta.

Pregunta 4: ¿Quién más participa en la decisión?

Muchas ventas se caen porque cerraste con la persona equivocada. Esta pregunta la haces de manera natural: "Perfecto, ¿tú tomas la decisión o necesitas consultarlo con alguien más?" Si dice "yo decido", pregunta "¿y tu esposa/esposo está de acuerdo?" para confirmar. Si dice "tengo que hablarlo con mi esposa", pregunta "¿ella puede entrar a la llamada ahora o prefieren que les mande la info y hablamos los tres después?"

El error es invertir tiempo convenciendo a alguien que no firma. Si estás hablando con el esposo pero la esposa maneja el dinero, tu trabajo es conseguir que ella entre a la conversación. Si te dice "déjame hablarlo y te aviso" sin comprometer un momento para retomar, en la práctica 8 de cada 10 veces no vuelve a escribir. Distinto es quien tiene con qué pagar pero aún no siente la urgencia: ese entra a Amarillo para nutrir, no a Rojo.

Lead verde verdadero es cuando el decisor está en la conversación o cuando te confirma "yo firmo, no necesito consultar". Lead amarillo es "déjame platicarlo". Lead rojo es "tengo que pedir permiso a mi jefe/socio/papá y no sé cuándo le puedo hablar".

Pregunta 5: Filtro de asegurabilidad básica

Esta pregunta cambia según el tipo de seguro pero siempre apunta a descubrir si hay algo que lo descalifica antes de cotizar. Para vida: "¿Tienes alguna condición de salud que debamos considerar?" Para auto: "¿De qué año es el auto?" Para salud: "¿Tienes enfermedades preexistentes?" Para hogar: "¿La casa está en zona de riesgo (inundación, temblor)?"

No necesitas hacer un cuestionario médico completo. Solo necesitas detectar banderas rojas obvias. Si te dice "soy diabético insulinodependiente" buscando vida sin examen médico, ya sabes que va a ser rechazado o le van a cobrar primas altísimas. Si el auto es modelo 1995, la mayoría de aseguradoras ya no lo toman con cobertura amplia estándar; a esa antigüedad solo entran productos especializados de vehículos clásicos, con condiciones distintas.

Esta pregunta te ahorra el trabajo más grande: cotizar para descubrir después que no es asegurable. La haces al final porque primero confirmas dinero y urgencia. Si ya sabes que no tiene presupuesto, no importa si es asegurable o no. Pero si tiene dinero y urgencia, entonces sí necesitas verificar asegurabilidad antes de invertir 30 minutos en cotización.

Cómo revisar tu lista actual en menos de 30 minutos

No necesitas empezar desde cero. Toma la lista de prospectos que ya tienes en WhatsApp, en tu cuaderno o en Excel. Vas a clasificarlos uno por uno usando la información que ya conoces o haciendo las 5 preguntas si falta algo crítico. El objetivo es simple: separar a los que valen tu tiempo de los que no.

Si descubres que muchos contactos no tienen la información mínima para clasificarlos, ese es un problema de captura. No sabes qué tipo de seguro necesitan, cuándo te contactaron ni qué los motivó a buscar. Implementa un punto de entrada único con formulario estructurado para que los próximos leads lleguen con todos los datos desde el primer contacto. Figuro te da exactamente ese punto de entrada: formularios por línea de seguro que además registran qué producto pidió cada prospecto, la fecha en que llegó y la fuente o referido por el que te encontró.

Paso a paso para clasificar tus leads existentes

Abre tu lista completa de contactos de los últimos 3 meses. No importa si son 20 o 50 personas. Crea tres columnas en una hoja de papel o en Excel: Verde, Amarillo, Rojo. Si usas WhatsApp, puedes etiquetar con colores o crear tres listas de difusión separadas.

Para cada contacto, hazte las 5 preguntas mentalmente con la información que ya tienes. Si chocó hace una semana y te dijo que tiene presupuesto de $400 al mes, eso es Verde aunque no hayas preguntado textualmente "¿quién decide?". Si solo te escribió "mándame info de seguros" hace 2 meses y nunca respondió, eso es Rojo directo.

Los que no puedes clasificar con certeza porque falta información crítica, márcalos como "Confirmar". A esos sí les mandas un mensaje corto: "Hola [nombre], estoy organizando mi lista de seguimiento. ¿Sigues buscando seguro de [auto/vida/etc] o ya lo resolviste?" Si no responden en 48 horas, van a Rojo automáticamente.

El proceso completo para 30-40 contactos te toma entre 20 y 30 minutos. No te detengas a analizar cada caso 10 minutos. Confianza: si tienes duda sobre si es Verde o Amarillo, probablemente es Amarillo. Los Verdes son obvios cuando los ves.

Clasificar leads es solo el primer paso. Los leads Verdes que identificaste necesitan disciplina de seguimiento: contacto el mismo día, cotización en 24 horas y una cadencia clara de reintentos (día 1, día 4 y día 10). Todo eso vive dentro de un proceso de ventas completo. Sin un método definido después de la clasificación, seguirás perdiendo ventas por ejecución, no por falta de leads.

Qué hacer con cada categoría después de clasificar

Con los Verdes (probablemente 3-7 personas de tu lista actual): los llamas hoy mismo o mañana máximo. Mensaje directo: "Hola [nombre], vi que habías preguntado por seguro de [tipo] hace [tiempo]. ¿Ya lo resolviste o puedo ayudarte a cerrarlo esta semana?" Si ya les habías cotizado, manda un follow-up: "¿Revisaste las opciones que te mandé? ¿Tienes dudas o te ayudo a elegir?"

Con los Amarillos (probablemente 15-20 personas): los pasas a tu lista de newsletter o contenido mensual. Les mandas un mensaje de reposicionamiento: "Hola [nombre], entiendo que estás evaluando opciones sin prisa. Te voy a agregar a mi lista de contenido útil sobre seguros que mando una vez al mes. Si tienes alguna urgencia antes, solo avísame." No los llames cada semana.

Con los Rojos (probablemente 10-15 personas): les mandas un mensaje de cierre educado: "Hola [nombre], gracias por tu interés. Si tu situación cambia más adelante y vuelves a buscar, aquí estoy." Los sacas de tu lista activa. No los borres por completo, solo los archivas. Si en 6 meses alguno te vuelve a escribir, lo reclasificas desde cero.

El cambio inmediato: tu lista de "a quién llamar esta semana" pasó de 40 personas a 5. Tu tasa de respuesta va a subir porque solo estás contactando a quienes tienen razón real para hablar contigo ahora.

Captura leads calificados mientras duermes

Con tu enlace personalizado, los clientes dejan sus datos completos en formularios optimizados. Todo llega a una sola lista clasificada. Ya no persigues, ellos te buscan.

Empezar gratis →

Los 3 errores que te hacen perder tiempo con leads malos

Estos errores son invisibles cuando los estás cometiendo. Te sientes ocupado, productivo, "atendiendo clientes". Pero cuando miras los números al final del mes, no reflejan todo ese esfuerzo. Son patrones de comportamiento que aprendiste de otros agentes o que adoptaste por intuición, pero que sistemáticamente te llevan a trabajar gratis.

Error 1: Cotizar antes de calificar

Alguien te escribe "¿cuánto cuesta un seguro de auto?" y tu reflejo es pedirle datos para cotizar. Tardas 30 minutos armando 3 opciones, se las mandas, y nunca responde. Repetiste esto con 8 personas este mes. Trabajaste 4 horas gratis.

El orden correcto es: filtrar primero, cotizar después. Antes de abrir el portal de la aseguradora, haces las 5 preguntas. Si pasa el filtro y es Verde, entonces inviertes tiempo en cotizar. Si es Amarillo o Rojo, le das información general o lo descalificas educadamente. Cotizar sin filtrar es regalar tu trabajo más valioso a personas que no van a comprar.

Error 2: Perseguir al que solo busca precio

El framework BANT (Budget, Authority, Need, Timeline) se atribuye ampliamente a IBM y se popularizó a mediados del siglo XX; sigue vigente porque la psicología de compra no ha cambiado. Un prospecto sin presupuesto, autoridad, necesidad urgente y timeline definido no cierra. Da igual cuánto esfuerzo le metas. El Semáforo es esa misma lógica adaptada a seguros: le suma un cuarto factor que BANT no tiene, la asegurabilidad.

Te pide cotización de 5 aseguradoras diferentes. Tú se las mandas. Él responde "gracias, voy a comparar". Tres días después: "¿me puedes conseguir una más barata?" Tú buscas otra opción. Él: "déjame pensarlo". Una semana después compra con otro agente que le ofreció $20 pesos menos.

La señal de alerta es cuando la única pregunta del prospecto es "¿cuánto cuesta?" sin preguntar qué cubre. Esos están comprando precio, no protección. Van a elegir al más barato sin importar cobertura. Tu ventaja como agente es la asesoría. En precio nunca vas a ganarle a un comparador online. Si el cliente no valora asesoría, no es tu cliente ideal.

Error 3: No tener un sistema para seguir tibios

Tienes 20 contactos que dijeron "me interesa pero no es urgente". Los dejas en tu lista de WhatsApp mezclados con los urgentes. Cada semana piensas "debería llamarlos" pero nunca lo haces porque tienes cosas más urgentes. Seis meses después te enteras que compraron con otro agente.

Te falta un sistema pasivo de nutrición. Si los pusieras en una lista de difusión de WhatsApp donde mandas un tip útil una vez al mes, cuando tengan el evento detonante (choque, robo, boda) te van a recordar. Pero como no tienes sistema, pierdes esas ventas futuras por desorganización, no por falta de interés del cliente. Parte de tener un sistema pasivo de nutrición es capturar los leads correctamente desde el inicio con toda su información de contexto. Si no tienes registrado qué buscaban originalmente, cuándo te contactaron, y cuál fue su objeción inicial, no puedes crear mensajes de reactivación relevantes. Todo empieza con una captura estructurada.

Equipa a tu red de agentes con herramientas de calificación automática

Con Figuro para Aseguradoras, tu red de asesores estandariza la captación y el filtrado de leads: cada agente captura datos estructurados y tú ves el desempeño agregado de tu fuerza de ventas.

Conocer Figuro para Aseguradoras

Preguntas frecuentes

¿Qué hago con un lead que no tiene presupuesto ahora pero podría tenerlo en 6 meses?

Lo pones en tu lista Amarilla (nutrición). Le mandas un mensaje honesto: "Entiendo que no es el momento. Te voy a agregar a mi lista de contenido útil que mando una vez al mes. Cuando tu situación cambie, avísame." No lo llames cada semana preguntando si ya tiene dinero. Cuando consiga trabajo o cierre un negocio, él te va a buscar si has mantenido presencia pasiva.

¿Cómo pregunto cuánto gana sin ser grosero?

No preguntes cuánto gana. Pregunta cuánto está pensando invertir en el seguro específico. La fórmula: "Para darte las mejores opciones, ¿más o menos cuánto estabas pensando gastar al mes en esto?" Si no sabe, dale un rango típico del mercado y observa su reacción. Si dice "uy, eso es mucho", no tiene presupuesto. Si pregunta "¿qué me cubre?", sigue calificado.

¿Cuántas veces debo contactar a un lead antes de descartarlo?

Con leads Verdes: 3 intentos en 10 días (día 1, día 4, día 10). Si no responde después del tercer intento, lo mueves a Amarillo. Con leads Amarillos: 1 mensaje al mes en tu newsletter, sin llamadas activas. Si no interactúa en 3 meses, lo archivas. Con leads Rojos: 1 mensaje de cierre educado y lo sacas de seguimiento activo inmediatamente.

¿Qué significa "no asegurable" y cómo lo detecto rápido?

Significa que las aseguradoras no lo van a aceptar o le van a cobrar primas tan altas que no va a aceptar. Ejemplos: diabetes avanzada para seguro de vida sin examen médico, auto modelo 1990 para cobertura amplia, casa en zona inundable sin medidas de protección, negocio con 3 siniestros en el último año. Lo detectas preguntando condición de salud, año del bien, ubicación, o historial de siniestros antes de cotizar.

¿Puedo usar este sistema aunque no tenga CRM?

Sí. Puedes hacerlo en un cuaderno con tres columnas (Verde/Amarillo/Rojo), en Excel con tres pestañas, o usando las etiquetas de colores de WhatsApp Business. El sistema es la disciplina de clasificar antes de actuar. La herramienta es secundaria. Si más adelante quieres automatizar, Figuro, que es un CRM de ventas para asesores, ya trae estados de prospecto integrados (Pendiente, Contactado, En Progreso, Aceptado, Rechazado) para clasificar y priorizar tu lista sin hojas de cálculo.

¿Cuánto tiempo debería tomar calificar un solo lead?

Entre 2 y 5 minutos. Si ya tienes información previa (te escribió describiendo su problema), puedes clasificarlo en 2 minutos mentalmente. Si necesitas hacer las 5 preguntas en vivo por WhatsApp o llamada, toma 5 minutos máximo. Si estás tardando 15 minutos "investigando" antes de clasificar, estás sobre-analizando. Confianza: si tienes duda sobre si es Verde, probablemente es Amarillo.

¿Sirve Figuro para clasificar y priorizar leads de seguros?

Sí. Figuro es un CRM de ventas para asesores de seguros: cada persona que pide cotización entra a una lista de Prospectos y avanza por etapas (Pendiente, Contactado, En Progreso, Aceptado, Rechazado). El Centro de Atención marca automáticamente los prospectos sin actualizar en más de 3 días y te muestra el producto más solicitado y el referido que más clientes te trae, para que sepas a quién contactar primero sin revisar tu WhatsApp a mano.

¿Cómo ayuda Figuro a dejar de perder tiempo con leads que no van a comprar?

Figuro captura los datos del prospecto en un formulario estructurado por tipo de seguro desde el primer contacto: qué producto pidió, por qué canal o referido llegó y cuándo, además de los datos que necesitas para cotizar. En la pantalla de Estadísticas, tus prospectos se clasifican por temperatura: Calientes (menos de 24 horas), Tibios (1 a 3 días), Fríos (3 a 7 días) y Abandonados (más de 7 días), para que dediques tu tiempo a los contactos con intención real y no a los que solo estaban mirando.

¿Puede Figuro decirme a qué clientes actuales ofrecerles otro seguro?

Sí. La función de Análisis de Cartera de Figuro procesa tu Excel de pólizas y genera una sección de Cross-Selling y Propensión: una inteligencia artificial entrenada con datos de pólizas de agentes latinoamericanos ordena a tus clientes por probabilidad de comprar un producto específico y explica la razón de cada recomendación. Es una forma de crecer la facturación sobre la cartera que ya tienes, donde el cierre suele ser mayor que con un lead nuevo.

Conclusión

Ya tenías los leads. Solo necesitabas separar al 10-15% con condiciones de compra del resto de la lista. Cada hora que pasaste cotizando a curiosos fue una hora que no dedicaste a los prospectos con dinero, urgencia y capacidad de ser asegurados.

El sistema del Semáforo no es complicado: haz 5 preguntas, clasifica en Verde/Amarillo/Rojo, y actúa diferente con cada grupo. Verdes los llamas hoy, Amarillos los nutres con contenido mensual, Rojos los descalificas educadamente. Cuando concentras tu energía solo en los Verdes, tu tasa de cierre sube del 10% al 40-50% porque estás llamando a las personas correctas en el momento correcto.

Tu siguiente paso: Toma tu lista actual de prospectos ahora mismo. Clasifícalos en 30 minutos usando las 5 preguntas. Identifica tus 3-7 Verdes. Llámalos esta semana. Vas a cerrar más ventas trabajando menos horas porque finalmente estás protegiendo tu tiempo como el recurso más valioso que tienes.