¿Qué es Insurtech y Por Qué Importa a Agentes en 2026?

Insurtech combina seguros y tecnología para hacer el negocio más eficiente y accesible. Agrupa startups que construyen software especializado y aseguradoras tradicionales que digitalizan procesos. Hoy, lo que antes eran "empresas de tecnología para seguros" incluye a cualquier actor del sector que usa herramientas digitales para vender, suscribir o administrar pólizas mejor.

Para un agente de seguros, entender qué es insurtech tiene impacto directo en su operación. Hay insurtechs que te compiten vendiendo directo al cliente (D2C). Otras te equipan con herramientas para vender mejor (SaaS y plataformas). Por eso, saber distinguir entre ambas te ayuda a decidir qué adoptar y qué evitar. Este artículo te explica qué es insurtech, te muestra ejemplos concretos en Latinoamérica, y te da criterios para evaluar si una herramienta te ayuda o te reemplaza.

Lo Más Importante

-

Insurtech ya no es solo para startups. Cualquier empresa de seguros que usa tecnología para mejorar procesos entra en la categoría.

-

No toda insurtech es tu aliada. Algunas venden directo al cliente y te compiten. Otras te dan herramientas para vender mejor y te ayudan.

-

La madurez digital es un espectro. Tu agencia puede estar en cualquier punto desde "Excel y WhatsApp" hasta completamente automatizada.

-

Ejemplos concretos existen en Latam. Desde comparadores hasta CRMs especializados, hay opciones probadas en Colombia, México y Argentina.

-

Insurtech ≠ Fintech. Fintech maneja dinero en general. Insurtech se enfoca específicamente en la cadena de valor de seguros.

-

Checklist de autoevaluación disponible. Puedes medir en qué nivel de adopción tecnológica está tu agencia hoy.

Este artículo forma parte de nuestra guía de software para agentes. Aquí exploramos el concepto más amplio de insurtech y cómo está transformando la industria de seguros.

Qué es insurtech: definición simple (antes de lo académico)

La definición en 60 segundos

Insurtech es el uso de tecnología para mejorar cualquier parte del negocio de seguros. Puede ser una aplicación que automatiza cotizaciones, un sistema que conecta agentes con aseguradoras, o una plataforma para comprar pólizas desde el celular.

El término viene de unir "insurance" (seguros) con "technology" (tecnología). Al inicio se usaba solo para startups que construían software innovador. Hoy incluye a cualquier empresa del sector que usa herramientas digitales en serio: aseguradoras tradicionales con portales digitales, agencias con CRM especializado, o plataformas que facilitan la distribución.

Pero la clave está en el impacto. No basta con tener un sitio web o mandar emails. Insurtech significa que la tecnología cambia cómo trabajas: reduce tiempo manual, elimina errores por copiar datos a mano, o te permite atender clientes fuera de horario laboral sin estar presente.

Por qué el término cambió (y por qué importa para agentes)

Hace 10 años, insurtech significaba startups con ingenieros y capital de riesgo. Solo empresas con equipos técnicos grandes podían llamarse insurtech.

Pero eso cambió con el acceso masivo a la tecnología. Hoy cualquier agente monta formularios automatizados con herramientas como Typeform o Google Forms, los conecta con un CRM mediante Zapier, y tiene un flujo digital sin escribir código. Las aseguradoras tradicionales lanzan apps móviles y portales de autoservicio. Los comparadores operan con equipos pequeños usando tecnología de terceros.

Entonces surge un problema: si todos usan tecnología, ¿todos son insurtech? La respuesta práctica es sí. Lo que importa es cómo usas tecnología para resolver problemas reales del negocio.

Para un agente, esto importa por una razón concreta: hay insurtechs que venden seguros directo al cliente final (te compiten) y otras que te venden herramientas para que vendas mejor (te equipan). Saber cuál es cuál evita adoptar tecnología que después te quita clientes o rechazar aliados que te harían más eficiente.

Evolución del concepto: de startup disruptiva a ecosistema completo

Definiciones académicas vs definiciones prácticas

Las definiciones académicas de insurtech son precisas pero complejas. Por ejemplo, Julian Yu y Benjamin Yen (ICEB, 2020) proponen que insurtech debe impactar tres elementos básicos del seguro: el riesgo, el contrato y el portafolio. Según ellos, automatizar tareas de oficina no cuenta como insurtech si no mejora cómo se asegura el riesgo.

Otras definiciones de la literatura describen insurtech como innovaciones que usan tecnología de información para mejorar marketing, suscripción, manejo de reclamos o crear nuevos modelos de negocio, y excluyen la infraestructura IT básica como sistemas de correo o Excel.

Una visión más amplia describe insurtech como un conjunto de empresas basadas en innovación que generan valor usando tecnología avanzada, enfoque ágil y decisiones basadas en datos.

Pero estas definiciones son difíciles de aplicar en el día a día. Un agente que adopta un CRM para seguros está usando insurtech según algunas definiciones, pero no según otras. Por eso hay confusión sobre qué herramientas califican y cuáles no.

En la práctica, la industria usa una definición más simple: insurtech es cualquier aplicación de tecnología que mejora la eficiencia, reduce costos, o crea mejores experiencias en el sector de seguros. Esta versión funciona mejor porque incluye tanto a quienes construyen tecnología como a quienes la adoptan de forma efectiva.

La democratización tecnológica: por qué casi todos son "insurtech" ahora

Hasta hace 20 años, crear un sitio web requería conocimientos de HTML y herramientas especializadas como Dreamweaver. Hoy cualquier persona usa plataformas como Webflow o WordPress sin escribir código.

Y lo mismo pasa con aplicaciones. Combinar ChatGPT con herramientas como Replit permite crear apps funcionales que antes requerían programadores expertos. Ese mismo cambio llegó al sector de seguros.

Un ejemplo concreto: cuando Figuro empezó, combinamos Typeform para formularios y Zapier para conectar sistemas. Eso fue suficiente para crear una experiencia digital de cotización sin contratar ingenieros. Cualquier agencia puede hacer lo mismo hoy.

Las herramientas especializadas también se democratizaron. CRMs como HubSpot o Salesforce antes costaban implementaciones de meses. Ahora hay versiones diseñadas para agentes de seguros que se configuran en días. Plataformas de comparación de seguros operan con equipos pequeños usando APIs de aseguradoras y tecnología cloud.

Todo esto borra la línea entre "empresa de tecnología" y "empresa de seguros con tecnología". Una aseguradora tradicional que lanza una app móvil y automatiza renovaciones está actuando como insurtech. Un agente que usa formularios digitales, CRM, y WhatsApp Business de forma estructurada también.

La pregunta útil es: ¿qué tan bien usas tecnología para resolver los problemas reales de tu negocio?

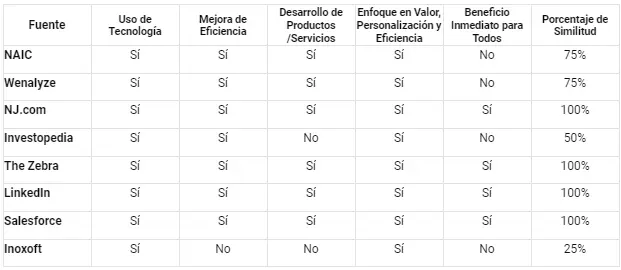

Tabla comparativa: definiciones populares de insurtech

| Fuente | Definición | Enfoque Principal |

|---|---|---|

| NAIC (Regulador USA) | Tecnología que hace el seguro más fácil, rápido y personalizado | Innovación tecnológica |

| The Zebra (Comparador) | Intersección de seguros y tecnología para mejorar eficiencia y satisfacción del cliente | Eficiencia operativa |

| Salesforce (CRM) | Herramienta que crea valor, personaliza experiencias, y genera eficiencia | Beneficio para todos los actores |

| Academia (Yu/Yen) | Tecnología que impacta riesgo, contrato y portafolio | Impacto en fundamentos del seguro |

| Literatura académica | Innovaciones de actores tradicionales y nuevos que mejoran distribución, suscripción, y reclamos | Mejora de procesos específicos |

| Visión de ecosistema | Ecosistema de empresas que usan tecnología avanzada, enfoque ágil, y datos para crear valor | Cultura de innovación |

Todas estas definiciones comparten elementos comunes: uso de tecnología para mejorar alguna parte del negocio de seguros, enfoque en eficiencia o experiencia del cliente, y aplicación específica al sector asegurador (no tecnología genérica).

Las diferencias están en qué tanto rigor exigen. Las definiciones académicas piden impacto profundo en el modelo de negocio. Las definiciones de mercado aceptan cualquier mejora tecnológica relevante. Para efectos prácticos, la definición de mercado es más útil porque reconoce que adoptar tecnología de forma efectiva también cuenta como insurtech. El debate sobre qué entra o no en la categoría es recurrente en eventos del sector como ITC Vegas, que cubrimos en nuestro resumen de ITC Vegas 2024.

Una de las piezas que más va a mover ese ecosistema en LATAM es el open insurance. Lo explicamos aquí, con lo que implica para el asesor.

Insurtech para agentes: ¿herramienta o amenaza?

La pregunta que define si una insurtech te conviene es simple: ¿me ayuda o me compite? Algunas empresas usan tecnología para vender seguros directo al cliente final, eliminando al intermediario. Otras crean herramientas para que vendas mejor. Distinguir entre ambas te ahorra adoptar tecnología que después te quita clientes, y te abre la puerta a aliados que te harían más eficiente.

Tipos de insurtech que compiten contigo (D2C: directo al consumidor)

Las insurtechs D2C (Direct-to-Consumer) venden pólizas directamente al cliente sin pasar por agentes ni corredores. Para eso, usan tecnología que automatiza cotización, suscripción y emisión completa desde una app o sitio web.

Ejemplos conocidos a nivel global: Lemonade (seguros de hogar, renta, auto, mascotas y vida en EE.UU. y Europa), Root (seguros de auto basados en comportamiento de conducción), Oscar Health (seguros de salud en USA). En Latinoamérica: Youse (Brasil, seguros de auto y hogar directos al cliente).

Estas empresas te compiten directamente porque capturan al cliente que antes hubiera llamado a un agente. Su ventaja es velocidad: el cliente obtiene una cotización y compra en minutos desde el celular. Su desventaja es falta de asesoría: no hay nadie que explique coberturas, compare opciones de múltiples aseguradoras, o ayude en caso de siniestro complejo.

Para casos simples (seguro de celular, coberturas básicas de auto), este modelo funciona bien. Para productos complejos (vida con riders, seguros empresariales, paquetes familiares), los clientes siguen prefiriendo hablar con alguien que entienda su situación.

Como agente, estas insurtechs son competencia en el segmento de "commodities": productos estandarizados donde el cliente solo compara precio. No son competencia en venta consultiva, donde el valor está en tu conocimiento y capacidad de encontrar la mejor opción entre múltiples aseguradoras.

Tipos de insurtech que te ayudan (SaaS y enablement)

Las insurtechs SaaS (Software as a Service) no venden seguros. Venden herramientas para que tú vendas mejor, administres tu cartera de forma más eficiente, o captures leads digitales sin depender de llamadas en frío.

Ejemplos de categorías que te ayudan:

CRMs y plataformas de gestión para seguros como Figuro, AgencyBloc o Zywave organizan tu cartera, centralizan la información de tus clientes y te ayudan a dar seguimiento a renovaciones. Te ahorran horas de trabajo manual en Excel y WhatsApp.

Las plataformas de cotización multiaseguradora te permiten cotizar en varias aseguradoras desde un solo lugar, en vez de entrar portal por portal. En la región conviven varias opciones, así que conviene comparar cuáles se integran con las aseguradoras con las que ya trabajas.

Herramientas de captura de leads incluyen formularios optimizados, landing pages personalizadas y chatbots que califican clientes antes de que hables con ellos. Los enlaces de Figuro, por ejemplo, capturan datos completos del prospecto antes de que inicies la conversación. Incluso herramientas de IA generativa como ChatGPT aplicado con prompts para agentes de seguros entran en esta categoría: automatizan redacción de mensajes, seguimiento y análisis de cartera sin requerir conocimiento técnico. Si te interesa ver cómo aplicar IA concretamente en tu día a día como agente, revisa nuestra guía sobre inteligencia artificial para vender seguros.

Sistemas de firma digital como DocuSign, integrados al flujo de emisión, aceleran la firma de solicitudes y pólizas sin papeles. Reducen el tiempo entre "el cliente dijo sí" y "la póliza está activa".

Analytics y reportes te muestran qué productos vendes más, qué clientes están en riesgo de cancelar y cuánto comisionas por mes. Te ayudan a tomar decisiones con números reales en vez de intuición.

Por eso, estas insurtechs ganan cuando tú ganas. Su modelo es suscripción mensual o anual. Si dejas de vender, cancelas el software y ellos pierden ingreso. Su incentivo es que vendas más y mejor.

Marco de decisión: cómo evaluar si una insurtech es aliada o rival

Usa estos criterios para clasificar cualquier insurtech que encuentres:

| Criterio | Rival (Te Compite) | Aliado (Te Ayuda) |

|---|---|---|

| Modelo de negocio | Vende pólizas directamente al consumidor final | Vende software o servicios a agentes/aseguradoras |

| Fuente de ingreso | Comisiones por pólizas vendidas | Suscripciones mensuales/anuales o licencias |

| Relación con el cliente final | Dueña del cliente (el cliente es suyo) | No tiene contacto directo (el cliente sigue siendo tuyo) |

| Propuesta de valor | "Compra tu seguro en minutos sin intermediarios" | "Vende más rápido y organiza mejor tu agencia" |

| Ejemplos | Lemonade, Youse, Root, Oscar Health | Figuro, AgencyBloc, DocuSign |

| Cuándo usarla | Como referencia de UX para mejorar tu proceso | Cuando necesitas eficiencia operativa o captura digital |

Regla práctica: si la empresa te pide que envíes clientes a su plataforma para que ellos cierren la venta, es rival. Si te vende acceso a una herramienta que usas tú para cerrar ventas, es aliado.

Además, hay una tercera categoría: marketplaces o comparadores. Estos pueden ser neutrales (solo muestran opciones y el cliente elige a quién contactar) o sesgados (se quedan con el lead y lo venden a múltiples agentes). Evalúa caso por caso si te aportan leads de calidad o solo te hacen competir en precio con otros 10 agentes por el mismo cliente.

Deja de perder clientes por desorganización

Figuro centraliza leads, automatiza seguimiento, y te permite cotizar sin entrar portal por portal. Empieza gratis hoy.

Crear cuenta gratis ahora

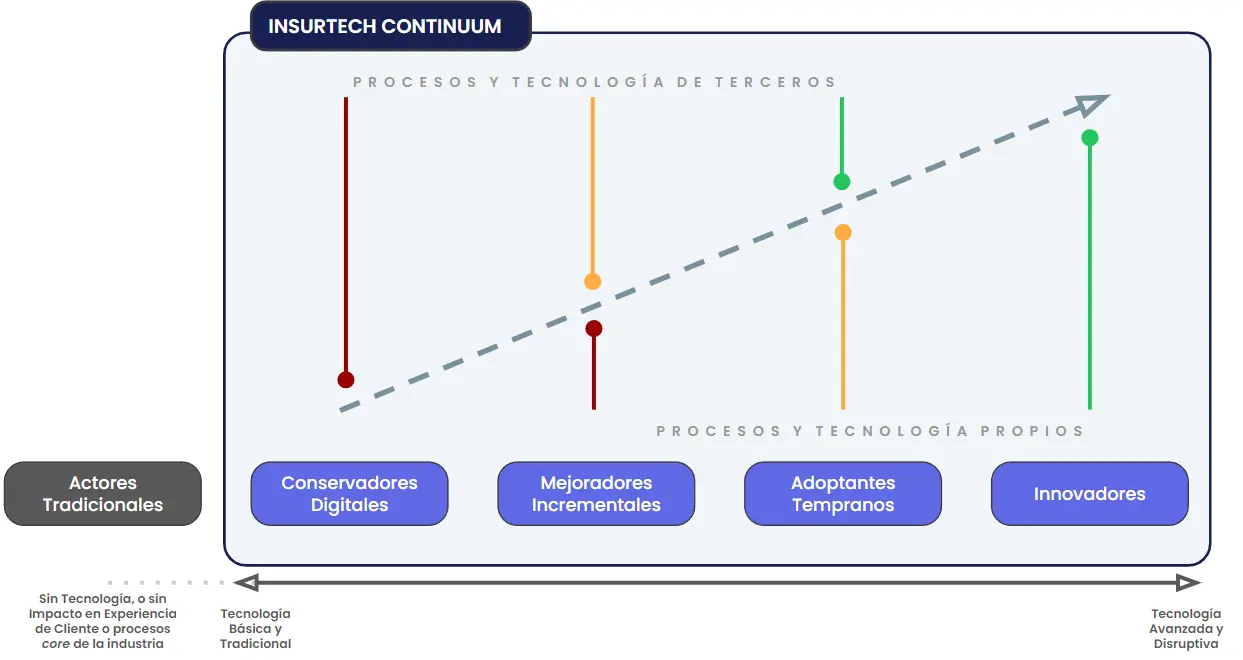

La madurez digital de una agencia es un espectro. Operas en algún punto entre métodos completamente manuales y automatización completa. Por eso, saber dónde estás te permite identificar el siguiente paso lógico.

El espectro insurtech: dónde está tu agencia

La madurez digital de una agencia es un espectro. Operas en algún punto entre métodos completamente manuales y automatización completa.

Por eso, saber dónde estás te permite identificar el siguiente paso para mejorar tu agencia de seguros. No tiene sentido implementar inteligencia artificial si todavía usas cuadernos para seguimiento de clientes. Tampoco tiene sentido quedarte en Excel si ya tienes el volumen para justificar un CRM especializado.

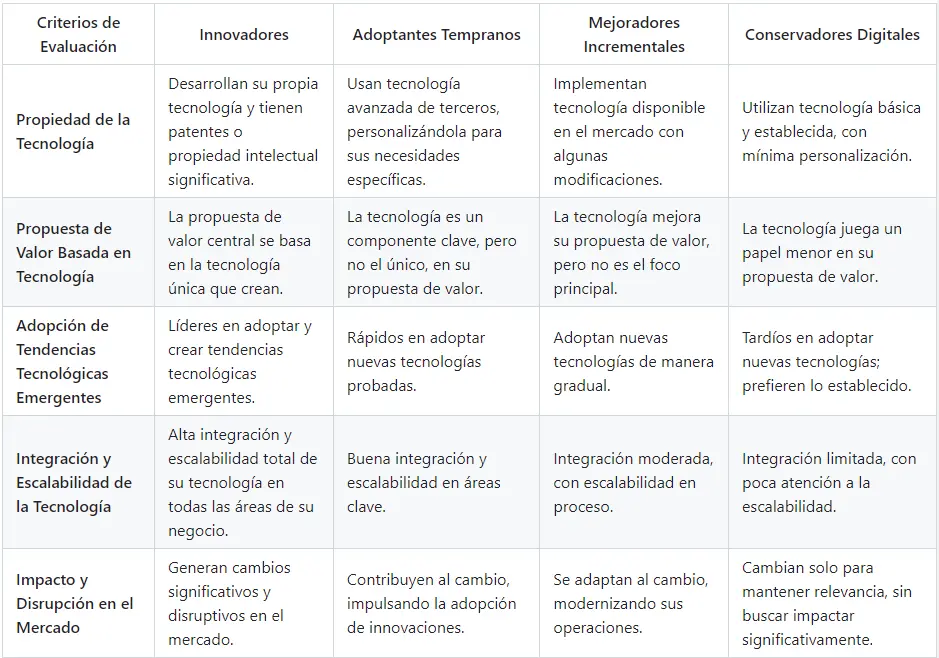

Los 4 niveles de madurez digital en seguros

Los porcentajes de tiempo administrativo y de pérdida de leads que verás en cada nivel son rangos que observamos en las carteras que operan en Figuro antes y después de digitalizarse, no un benchmark público de la industria.

Nivel 1 - Conservador Digital (Herramientas básicas)

Usas WhatsApp, email, llamadas telefónicas. Llevas registro de clientes en cuadernos o Excel básico. Guardas documentos en carpetas físicas o en Google Drive sin estructura clara. Cotizas entrando portal por portal de cada aseguradora. No tienes presencia digital propia (sin página web ni perfiles profesionales en redes).

En este nivel, dedicas 60-70% del día a administración. La tasa de pérdida de leads por desorden es alta (30-40%). Y tu capacidad de escalar es limitada: creces solo si trabajas más horas.

Nivel 2 - Mejorador Incremental (Digitalización selectiva)

Tienes página web o perfil en redes sociales. Usas Excel con fórmulas y cierta estructura. Implementaste WhatsApp Business con etiquetas. Guardas documentos en la nube con carpetas organizadas por cliente. Empiezas a usar herramientas digitales puntuales (formularios de Google, calendarios compartidos).

Aquí dedicas 40-50% del día a administración. La tasa de pérdida de leads baja a moderada (15-25%). Y ya puedes crecer sin contratar de inmediato.

Nivel 3 - Adoptante Temprano (Sistemas integrados)

Usas CRM especializado para seguros. Tienes formularios digitales que capturan leads automáticamente. Implementaste firma digital. Usas cotizadores multiaseguradora o tienes proceso estandarizado. Generas reportes automáticos de ventas y renovaciones. Tu presencia digital incluye contenido regular y captación activa de leads online.

En este nivel, dedicas 20-30% del día a administración. La pérdida de leads es baja (5-10%). Y puedes crecer sin aumentar el trabajo manual en la misma proporción.

Nivel 4 - Innovador (Automatización avanzada)

Tienes flujos completamente automatizados desde captación hasta renovación. Usas inteligencia artificial para calificación de leads o análisis predictivo. Implementaste integraciones directas con aseguradoras vía API. Tu CRM predice qué clientes están en riesgo de cancelar. Generas contenido y campañas de marketing digital de forma sistemática.

Aquí dedicas solo 10-15% del día a administración. La pérdida de leads es mínima (menos de 5%). Y el sistema funciona con o sin ti presente.

Checklist de autoevaluación: ¿Qué tan "insurtech" eres?

Marca las afirmaciones que aplican a tu agencia hoy:

Captación de clientes:

- [ ] Tengo página web o perfil profesional activo en redes

- [ ] Capturo leads a través de formularios digitales (no solo WhatsApp o llamadas)

- [ ] Uso publicidad digital o estrategias de contenido para atraer clientes

- [ ] Tengo un enlace único donde los clientes pueden solicitar cotizaciones 24/7

Organización de información:

- [ ] Todos mis clientes están en un sistema digital (no en cuadernos ni papeles)

- [ ] Puedo buscar cualquier cliente por nombre y ver su historial en segundos

- [ ] Sé cuántas pólizas vencen este mes sin tener que revisar manualmente

- [ ] Tengo respaldo automático de toda mi información

Proceso de cotización:

- [ ] Puedo generar cotizaciones de múltiples aseguradoras sin entrar portal por portal

- [ ] Envío cotizaciones en formato digital profesional (no solo Excel)

- [ ] El cliente puede ver y comparar opciones desde su celular fácilmente

- [ ] Guardo historial de todas las cotizaciones enviadas

Seguimiento y cierre:

- [ ] Tengo un sistema que me recuerda a quién debo contactar cada día

- [ ] Sé en qué etapa está cada prospecto (pendiente/contactado/en progreso/cerrado)

- [ ] Uso firma digital para emisión de pólizas

- [ ] Automatizo confirmaciones y documentos post-venta

Renovaciones y retención:

- [ ] Recibo alertas automáticas de pólizas por vencer

- [ ] Tengo procesos estandarizados para contactar clientes antes del vencimiento

- [ ] Puedo identificar qué clientes tienen riesgo de cancelar

- [ ] Genero reportes de tasa de renovación automáticamente

Resultados:

- 0-5 marcados: Nivel 1 (Conservador Digital)

- 6-10 marcados: Nivel 2 (Mejorador Incremental)

- 11-15 marcados: Nivel 3 (Adoptante Temprano)

- 16-20 marcados: Nivel 4 (Innovador)

Ejemplos prácticos por nivel (conservador digital → innovador)

Estos tres casos son ilustrativos: representan patrones que vemos en las carteras que operan en Figuro, no personas concretas. Las cifras son órdenes de magnitud típicos, no promesas.

Caso Nivel 1 - Juan (Agente solo, 3 años de experiencia)

Juan vende seguros de auto principalmente. Lleva sus clientes en un cuaderno y tiene un Excel básico con nombres y teléfonos. Cuando alguien le pregunta por WhatsApp, pide los datos uno por uno, entra a los portales de 3 aseguradoras, copia los resultados a mano en un mensaje, y espera respuesta. Como resultado, pierde clientes porque se olvida de hacer seguimiento o porque tarda días en responder.

Transición a Nivel 2: Juan crea una cuenta de WhatsApp Business, implementa etiquetas para clasificar clientes, y mejora su Excel con columnas de fecha de vencimiento y estado. Así reduce la pérdida de clientes del 35% al 20%.

Caso Nivel 2 - María (Agencia familiar, 2 personas, 150 clientes)

María y su esposo operan juntos. Tienen página web básica con su teléfono. Usan Excel estructurado con fórmulas para calcular renovaciones. Implementaron Google Forms para captar algunos leads desde redes sociales. Aún entran portal por portal para cotizar, pero ya tienen carpetas en Drive organizadas por cliente.

Transición a Nivel 3: María adopta Figuro para centralizar leads y cotizaciones. Implementa formularios optimizados por tipo de seguro. Reduce tiempo de cotización de 45 minutos a 15 minutos por cliente. Su capacidad aumenta de 150 a 300 clientes sin contratar personal adicional.

Caso Nivel 3 - Carlos (Agencia establecida, 5 personas, 800 clientes)

Carlos tiene CRM, formularios digitales en su web, y proceso estandarizado de seguimiento. Su equipo genera reportes semanales de conversión. Usa firma digital para emisión. Tiene presencia activa en redes con contenido regular. Cotiza en plataforma multiaseguradora.

Transición a Nivel 4: Carlos implementa análisis predictivo de churn, automatiza campañas de renovación por email, e integra su CRM directamente con sistemas de aseguradoras vía API. Dedica su tiempo a estrategia y desarrollo de negocio, no a operación manual.

Pero adoptar soluciones insurtech con éxito requiere un cierto nivel de preparación digital por parte del agente. Adoptar herramientas sin cambiar cómo trabajas no produce resultados.

Ejemplos de empresas insurtech en Latinoamérica

El sector insurtech en Latinoamérica creció con fuerza en los últimos años. Según el Latam Insurtech Journey 2025 (Digital Insurance LatAm / MAPFRE), hay más de 500 insurtechs activas en la región (536 en su edición 2025). Por eso, conocer ejemplos concretos ayuda a entender qué tipo de soluciones existen y cuáles podrían aplicar a tu agencia.

Las cinco categorías de insurtech en la región

- SaaS para agentes y aseguradoras: software que vende herramientas a intermediarios para mejorar eficiencia. Ejemplo: Figuro (CRM de ventas y distribución digital para asesores, presente en 14 países de Latinoamérica y España).

- Plataformas de distribución: conectan aseguradoras con diferentes canales de venta. Ejemplos: KLIMBER (regional, con acuerdo con MetLife Xcelerator), 123Seguro (comparador y distribución regional), Gangkhar-ES (plataforma con ambición global).

- Aseguradoras digitales y MGAs: venden seguros directo al consumidor o actúan como MGAs (Managing General Agents, gestores que diseñan y distribuyen productos mientras una aseguradora socia asume el riesgo). Ejemplos: Azos (Brasil, plataforma de seguros de vida que opera con aseguradoras socias), Pier Seguradora (Brasil, neoaseguradora de auto y celulares).

- Especializadas por ramo: se enfocan en un nicho específico. Ejemplos: Gerty (red dental presente en varios países de la región), Koltin (protección para adultos mayores en México), MueveSeguro (portabilidad en Chile).

- Infraestructura y servicios: proveen tecnología de base para otras insurtechs o aseguradoras. Ejemplo: LISA Insurtech (gestión de siniestros a escala con IA).

Evalúa tu madurez digital en 5 minutos

Descubre en qué nivel del espectro insurtech está tu agencia hoy y recibe recomendaciones específicas para tu siguiente paso.

Empezar evaluación gratuita →

10 insurtechs de LatAm a seguir en 2026: nuestra selección

Esta es una selección propia de Figuro: 10 insurtechs de LatAm que vale la pena seguir en 2026. No es un ranking de posiciones fijas, sino una muestra de distintas categorías (de SaaS para agentes a neoaseguradoras e infraestructura) para que veas la variedad del ecosistema. La armamos con información pública del sector y con lo que vemos operando en la región.

| Empresa | Categoría | Qué Hace | Alcance |

|---|---|---|---|

| Figuro | SaaS para Agentes | CRM y herramientas de distribución digital para agentes de seguros | Potencial regional (14 países) |

| Azos | MGA Life & Care | Managing General Agent especializado en vida y cuidados | Brasil |

| KLIMBER | Plataforma de Distribución | Conexión entre aseguradoras y canales de venta (acuerdo con MetLife Xcelerator) | Regional |

| Pier Seguradora | Neoaseguradora | Seguros digitales de auto y celulares | Brasil |

| LISA Insurtech | Infraestructura | Gestión de siniestros a escala con inteligencia artificial | Regional |

| Gerty | Especializada (Dental) | Ecosistema dental completo | Varios países de la región |

| 123Seguro | Comparador / Distribución | Comparación y distribución de seguros en la región | Regional |

| Koltin | Especializada (Senior) | Protección para adultos mayores | México |

| MueveSeguro | Especializada (Portabilidad) | Portabilidad de seguros | Chile (potencial regional) |

| Gangkhar-ES | Plataforma de Distribución | Distribución con ambición global | Regional con expansión internacional |

Incluimos a Figuro en esta selección con transparencia: es nuestra propia herramienta. Se posiciona como una insurtech para agentes con alcance regional (opera en 14 países de Latinoamérica) y se enfoca en equipar a agentes independientes con tecnología que antes solo tenían las agencias grandes o las aseguradoras directas.

Datos del sector insurtech en Latinoamérica

Según el Latam Insurtech Journey (edición 2025, Digital Insurance LatAm / MAPFRE), el sector tiene estas características:

- Más de 500 insurtechs activas en la región (536 en la edición 2025).

- Brasil lidera con 214 insurtechs (cerca del 40% del total), seguido de México (segundo mercado por volumen), Chile (alrededor de 100 empresas), Argentina y Colombia.

- El ecosistema se reparte casi por mitades entre insurtechs de distribución (comparadores, brokers digitales y MGAs) y habilitadores e infraestructura para aseguradoras y otras insurtechs; en los últimos años los habilitadores tecnológicos pasaron a ser más de la mitad del total.

- Tras un mínimo en 2024, la inversión se recuperó en 2025 hasta unos USD 199 millones (+117% interanual), con Brasil concentrando alrededor del 74% del capital del año.

- Los segmentos más digitalizados son movilidad y auto, y el grupo de vida, salud y bienestar, que concentra buena parte de la inversión acumulada de la década.

Esta lista es ilustrativa y muestra las empresas más sólidas según análisis del sector. Pero lo importante es que existen soluciones locales adaptadas al contexto regulatorio y operativo de Latinoamérica. De hecho, los eventos de insurtech en 2026 son una buena oportunidad para conocer estas empresas de primera mano y evaluar qué herramientas encajan con tu operación.

Para agentes, la pregunta práctica es: ¿cuál de estas categorías resuelve mi problema más urgente? Si necesitas organización y herramientas de venta digital, busca SaaS como Figuro. Si necesitas infraestructura para siniestros, evalúa soluciones como LISA. Si quieres aprender de UX digital, estudia las neoaseguradoras (aunque no las adoptes como aliadas).

Preguntas frecuentes sobre insurtech

¿Qué es una empresa insurtech?

Una empresa insurtech es cualquier compañía que usa tecnología para mejorar alguna parte del negocio de seguros. Puede ser, por ejemplo, una startup que construye software, una aseguradora tradicional que digitaliza sus procesos, o un proveedor de herramientas para agentes. Lo que las define es el uso de tecnología como elemento central de cómo operan y generan valor.

¿Cómo beneficia la insurtech a los agentes de seguros?

Las insurtechs tipo SaaS (Software as a Service) benefician a los agentes de tres formas concretas. Primero, reducen tiempo dedicado a tareas administrativas mediante automatización de seguimiento, renovaciones, y organización de clientes. Segundo, mejoran captura de leads con formularios digitales que funcionan 24/7 sin necesidad de estar presente. Tercero, aceleran el proceso de cotización con acceso a múltiples aseguradoras desde una sola plataforma. Así se libera tiempo para vender en lugar de administrar.

¿Cuál es la diferencia entre fintech e insurtech?

Fintech (tecnología financiera) cubre servicios financieros en general: pagos, préstamos, inversiones, cuentas bancarias. Insurtech (tecnología de seguros) se enfoca específicamente en la cadena de valor de seguros: distribución, suscripción, emisión, reclamos, renovaciones. Ahí está la diferencia. Un fintech puede ofrecer seguros como producto adicional, pero su foco no es asegurador. En cambio, un insurtech construye soluciones pensadas solo para el sector de seguros.

¿Cuáles son ejemplos de empresas insurtech en Colombia/México/Latam?

Algunas de las insurtechs de LatAm más consolidadas incluyen: Figuro (CRM de ventas para agentes, presente en 14 países), Azos (seguros de vida en Brasil), KLIMBER (plataforma de distribución regional), Pier Seguradora (neoaseguradora de auto y celulares en Brasil), LISA Insurtech (gestión de siniestros con IA), Gerty (red dental en varios países), 123Seguro (comparador y distribución regional), Koltin (protección para adultos mayores en México), MueveSeguro (portabilidad en Chile) y Gangkhar-ES (plataforma de distribución con ambición global). El sector supera las 500 insurtechs activas en Latinoamérica (536 según el Latam Insurtech Journey 2025).

¿Las insurtech van a reemplazar a los agentes?

Depende del tipo de insurtech. Las aseguradoras digitales D2C (directo al consumidor) compiten con agentes en productos simples y estandarizados donde el cliente solo compara precio. Las insurtechs SaaS no reemplazan agentes, los equipan con herramientas para vender mejor. El segmento de venta consultiva (productos complejos, clientes empresariales, paquetes personalizados) sigue requiriendo la experiencia y asesoría de un agente. Los agentes que adoptan tecnología se quedan. Los que no, pierden terreno frente a quienes sí lo hacen.

Un ejemplo claro de cómo el insurtech beneficia a los agentes son las aplicaciones de inteligencia artificial para agentes, que automatizan procesos que antes consumían horas de trabajo manual.

¿Qué tecnologías usan las insurtech?

Las más comunes son: APIs para conectar sistemas, inteligencia artificial para análisis predictivo y chatbots, bases de datos en la nube para almacenar información de clientes, automatización de flujos de trabajo (seguimiento, renovaciones), firma digital para emisión sin papeles, telemática para seguros basados en comportamiento (auto), y blockchain en casos específicos de contratos inteligentes. En la práctica, la mayoría combina varias de estas según el problema que resuelven. La tecnología más efectiva para cada caso de uso es la que vale la pena adoptar. En el caso de los chatbots para agentes de seguros en WhatsApp, la adopción ha crecido porque resuelven captación y calificación de leads sin intervención manual.

¿Figuro es una insurtech aliada o una que compite con el asesor?

Figuro es una insurtech aliada, no una D2C. No vende pólizas por su cuenta ni es dueña del cliente: le da al asesor de seguros una página web con su nombre, formularios de captación, una lista de prospectos con seguimiento por etapas y el envío de cotizaciones comparativas en un solo enlace. El cliente sigue siendo del asesor. Además, en los países donde está disponible, su catálogo de productos (como Terrawind, MetLife o Innovus) le permite distribuir seguros y cobrar comisión recurrente desde la misma plataforma.

¿Qué hace Figuro como CRM de ventas para asesores de seguros?

Figuro es un CRM de ventas para asesores: centraliza en una sola lista a todos los interesados que llegan por tu enlace (fgr.link/tunombre), los organiza por etapas (Pendiente, Contactado, En Progreso, Aceptado, Rechazado) y te muestra a quién debes contactar. Desde la ficha de cada prospecto envías cotizaciones de varias aseguradoras en un solo enlace que el cliente compara desde el celular, en vez de mandar varios PDF sueltos por WhatsApp. Opera con líneas de seguro configuradas en 14 países de Latinoamérica y España, y empezar es gratis: puedes explorar todas las funcionalidades y aceptar hasta 50 solicitudes de cotización antes de elegir un plan.

¿Cómo ayuda una insurtech como Figuro a saber qué clientes están por cancelar?

El módulo de Análisis de Cartera de Figuro procesa el Excel de tus pólizas actuales y genera análisis de valor por cliente (CLV), proyecciones de pólizas próximas a vencer y sugerencias de venta cruzada con inteligencia artificial entrenada con datos de pólizas de agentes latinoamericanos. Así identificas a qué clientes priorizar para retener y a cuáles ofrecerles un producto adicional, sin necesidad de un analista de datos. Para automatizar avisos y recordatorios, Figuro está apificado y se conecta con Make o Zapier.

Digitaliza tu red de agentes en semanas, no años

Figuro equipa a tu fuerza de ventas con herramientas de distribución digital sin requerir cambios en tus sistemas core. Resultados medibles en 60 días.

Ver casos de éxito

Conclusión

Insurtech dejó de ser una categoría exclusiva de startups. Ahora describe a cualquier actor del sector que usa tecnología de forma efectiva. Ya no hay una línea clara entre "empresas de tecnología" y "empresas de seguros". Lo que importa es qué tan bien usas tecnología para resolver problemas reales de tu negocio.

Para agentes, la distinción más importante es entre insurtechs que compiten vendiendo directo al consumidor y las que te equipan con herramientas para vender mejor. Las primeras son rivales en productos simples. Las segundas son aliadas que reducen trabajo manual y te permiten escalar sin contratar más personal.

Entonces, tu siguiente paso es evaluar en qué nivel del espectro digital está tu agencia hoy. Usa el checklist de autoevaluación de este artículo para identificar tu punto de partida. Después, elige una herramienta que resuelva tu bloqueo más urgente: si pierdes leads por desorganización, adopta un CRM. Si tardas demasiado cotizando, busca un cotizador multiaseguradora. Si no capturas clientes digitalmente, implementa formularios optimizados.

Si ya identificaste tu nivel y quieres herramientas prácticas, revisa nuestra guía de apps para agentes de seguros en LATAM con opciones verificadas por ramo.

No intentes digitalizar todo a la vez. Elige un proceso, arréglalo con tecnología, mide el resultado, y avanza al siguiente. La madurez digital se construye paso a paso, no de un salto.