Cómo recuperar un cliente que no renovó su póliza

Un cliente que no renueva su póliza no es un cliente perdido. Es alguien que te conoce, que en algún momento confió en ti, y que probablemente va a necesitar seguro otra vez. La pregunta de cómo recuperar un cliente que no renovó su póliza no se responde con una llamada desesperada tres meses después. Se responde con lo que hiciste (o dejaste de hacer) durante todo ese tiempo.

Este artículo no va de técnicas de venta ni de guiones para convencer a nadie. Va de algo más simple: cómo seguir presente en la vida de un ex-cliente para que, cuando necesite una póliza de nuevo, tú seas la primera persona en la que piense.

Por qué no renuevan los clientes de seguros (y por qué no es el fin)

La relación que tienes con un cliente de seguros no vive dentro de un contrato. Vive en la confianza que construiste: las veces que le explicaste qué cubría su póliza, la llamada que hiciste cuando tuvo un siniestro, el consejo que le diste cuando no sabía qué seguro necesitaba para su hijo.

Eso no desaparece porque la póliza se canceló. La confianza que construiste sigue ahí, aunque el contrato ya no. Y antes de decidir a qué ex-clientes priorizar, ayuda saber cuánto te cuesta realmente cada baja: aprende a calcular la caída de cartera en seguros.

Los clientes dejan de renovar por razones que rara vez tienen que ver contigo como persona. A veces es el precio, encontraron una prima más baja. A veces es un cambio de vida: se mudaron, cambiaron de trabajo, ajustaron gastos. A veces es un siniestro que no se gestionó como esperaban. Y a veces, la razón más común y la más silenciosa, es que simplemente no sintieron que su agente estuviera ahí durante el año. Falta de contacto. Cero comunicación entre la firma y la renovación.

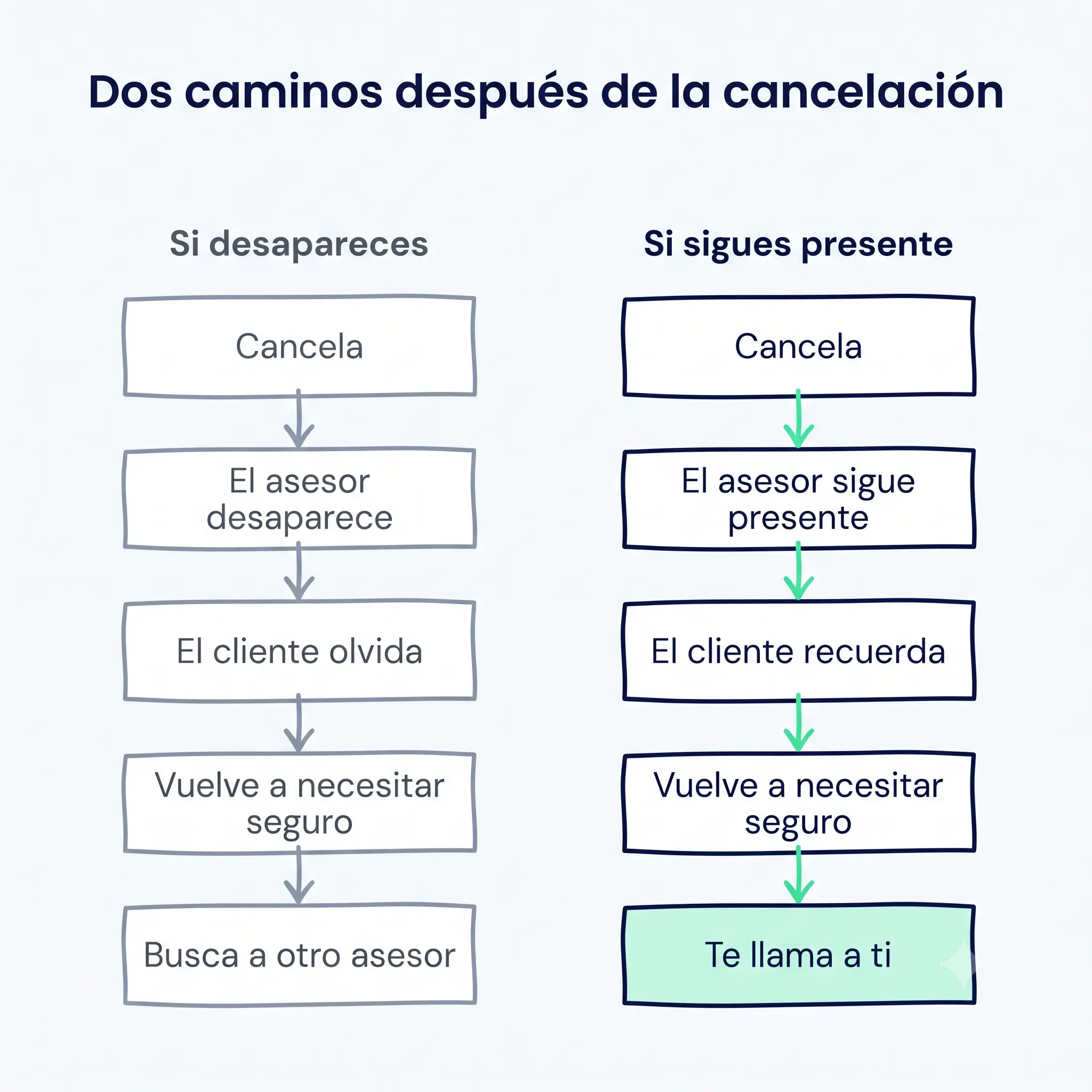

Lo que sí desaparece después de una cancelación es tu presencia. Y ahí está el problema real. La mayoría de agentes, cuando un cliente no renueva, hacen una de dos cosas: o lo llaman una vez para "intentar recuperarlo" (con poca convicción), o simplemente lo borran del radar. En ambos casos, el resultado es el mismo: el cliente se olvida de ti.

No porque le caías mal. No porque tuviera algo en contra. Simplemente porque dejaste de existir en su vida.

El error más caro no es perder la póliza

Es desaparecer después.

Piensa en cuánto te cuesta conseguir un cliente nuevo. El tiempo que inviertes en prospección, en explicar quién eres, en generar confianza desde cero - todo lo que implica vender seguros a un desconocido. Con un ex-cliente, todo eso ya está hecho. Ya sabe cómo trabajas. Ya tiene tu número guardado. Ya pasó por un proceso de compra contigo.

Cuando ese ex-cliente necesite seguro de nuevo, va a buscar a alguien. Y va a necesitarlo, porque los seguros están atados a momentos de vida que se repiten. Si tú sigues presente, te busca a ti. Si desapareciste, busca en Google o le pregunta a un amigo.

Qué hacer si un cliente no renueva su póliza: cerrar bien

La forma en que manejas la cancelación define si la puerta queda abierta o se cierra.

Cuando un cliente te dice que no va a renovar, lo peor que puedes hacer es tomártelo personal, presionar para que cambie de opinión, o desaparecer sin decir nada. Ninguna de esas reacciones te ayuda.

Lo que sí funciona es responder como un profesional que entiende que las circunstancias cambian.

Algo tan sencillo como: "Entiendo, cada situación es diferente. Si en algún momento necesitas revisar opciones de cobertura, aquí estoy. Fue un gusto trabajar contigo."

Eso es todo. No hay truco. Hay una respuesta adulta que deja claro dos cosas: que no estás ofendido, y que sigues disponible.

Lo que cierra la puerta para siempre

Hay tres cosas que los agentes hacen después de una cancelación y que destruyen cualquier posibilidad de que el cliente regrese:

- Presionar o insistir. "Pero ¿estás seguro? Mira que te puedo mejorar el precio." Si el cliente ya decidió, insistir lo incomoda y le confirma que tomó la decisión correcta al irse.

- Culpar o juzgar. "Te vas a arrepentir" o "sin seguro estás jugando con fuego." Nadie quiere volver con alguien que lo hizo sentir mal.

- Desaparecer sin despedirse. Simplemente dejar de contestar o no decir nada. El cliente no sabe si estás molesto, si ya no te interesa, o si dejaste de ser agente. Cualquiera de esas interpretaciones es mala para ti.

La despedida profesional es una inversión. Toma poco tiempo y puede abrir la puerta a que el cliente regrese meses después. Dentro de las estrategias de retención de clientes en seguros, cerrar bien es la más barata. La más rentable, en cambio, es que menos clientes lleguen a cancelar: automatizar las renovaciones con contacto anticipado reduce el número de bajas evitables antes de que se conviertan en una despedida.

Recuperar a un cliente que no renovó su póliza no empieza con una llamada de ventas. Empieza con la decisión de no desaparecer.

Estrategias para seguir presente sin presionar

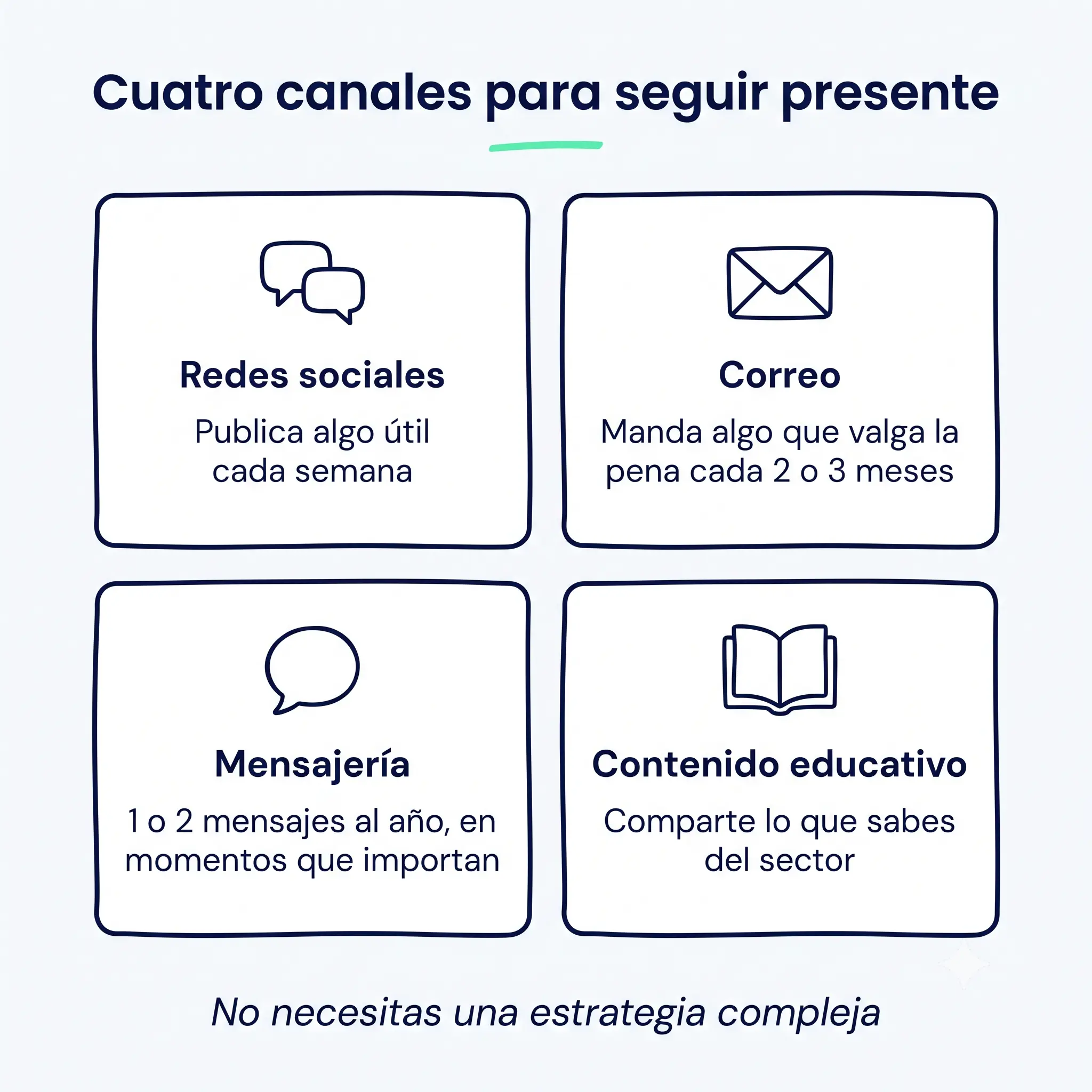

No necesitas una estrategia de marketing sofisticada para que un ex-cliente te recuerde. Necesitas hacer cosas que probablemente ya haces, pero pensando también en la gente que ya no tiene póliza contigo. Estas son las estrategias para clientes de seguros que no renuevan que realmente funcionan, porque no se sienten como ventas.

Redes sociales: publica para que te recuerden

Si publicas en Instagram, Facebook o LinkedIn, tus ex-clientes probablemente te siguen. Cada publicación que haces es una oportunidad de recordarles que existes y que sabes de seguros.

Pero hay un detalle: si todo lo que publicas es "cotiza conmigo" o "aprovecha esta promoción", nadie va a prestar atención. En cambio, si publicas algo que le sirva a la gente, qué hacer si te chocan, cómo leer una póliza, qué preguntar antes de contratar un seguro de vida, estás haciendo algo mucho más valioso. Le estás recordando que eres alguien que sabe del tema y que comparte sin pedir nada a cambio.

Eso queda en la cabeza. Y cuando esa persona necesite seguro otra vez, ya sabe a quién buscar.

Un correo cada tanto

No estamos hablando de una campaña de email marketing con automatizaciones y segmentación. Estamos hablando de mandar un correo cada dos o tres meses con algo que valga la pena leer.

Puede ser un cambio en la regulación de seguros que afecta a tus clientes. Un resumen de qué hacer en temporada de lluvias si tienes seguro de auto. Una lista corta de coberturas que la gente no sabe que tiene. Cosas útiles, escritas en lenguaje normal, que alguien pueda leer en dos minutos.

Si tu correo le sirve a alguien aunque no tenga póliza contigo, está bien hecho.

No necesitas herramientas caras para esto. Un correo desde tu Gmail o tu Outlook, con una lista de contactos que ya tienes, funciona perfectamente. Si en algún momento quieres algo más organizado, hay herramientas gratuitas que te permiten enviar correos masivos con un mínimo de diseño. Pero no dejes de hacerlo solo porque no tienes la herramienta perfecta.

WhatsApp: el mensaje que no es sobre vender

WhatsApp es el canal más directo que tienes con tus clientes en Latinoamérica. Y también el más delicado. Nadie quiere recibir mensajes de ventas por WhatsApp.

Pero un mensaje en el cumpleaños del cliente, una felicitación de fin de año, o un "vi esta noticia sobre seguros de auto y me acordé de tu caso", eso es otra cosa. Es un contacto humano que no pide nada.

La frecuencia importa. Lo que recomendamos a los asesores que usan Figuro es uno o dos mensajes al año, en momentos que tengan sentido. WhatsApp no es un canal para mantener presencia constante. Es un canal para momentos puntuales que refuercen que sigues ahí.

Contenido educativo: que el valor hable por ti

Hay una pregunta que todo agente debería hacerse: ¿mis ex-clientes siguen aprendiendo algo de mí?

Si la respuesta es no, estás dejando pasar el activo más poderoso que tienes para mantenerte relevante: enseñar. Publicar un artículo en tu blog, compartir un video corto explicando algo del mundo de los seguros o repostear noticias del sector con tu comentario, todo eso construye la percepción de que sabes de lo que hablas. Y ninguna llamada de ventas logra construir eso. Ignorar esa realidad tiene un costo medible. Como cuesta alrededor de cinco veces más adquirir un cliente nuevo que retener uno (Reichheld/HBR), cada ex-cliente que dejas ir sin seguimiento es una oportunidad de crecimiento más barata que se desperdicia. Y eso, multiplicado a lo largo de una cartera, explica por qué tantos agentes de seguros se estancan. Un buen sistema de postventa en seguros estructura estos puntos de contacto para que ocurran sin depender de tu memoria.

Eso es exactamente lo que un cliente busca cuando necesita seguro: alguien que sepa.

Cuándo vuelve un ex-cliente (y por qué pasa si no desapareciste)

Los clientes de seguros no compran seguros porque quieren. Compran porque algo en su vida cambió y necesitan cobertura.

Compran un auto nuevo y necesitan seguro vehicular. Tienen un hijo y piensan en seguro de vida por primera vez. Cambian de trabajo y pierden el seguro de gastos médicos que tenían. Se mudan. Se casan. Tienen un susto de salud que les recuerda que no están cubiertos.

Estos momentos pasan para todos. Y cuando pasan, la persona busca a alguien de confianza que le ayude a cotizar. Si además de renovar la póliza original puedes ofrecer una cobertura complementaria, estás haciendo venta cruzada de seguros sin que se sienta como una táctica.

Si tú eres esa persona, porque seguiste publicando, porque mandaste un correo útil hace dos meses, porque tu nombre aparece en su feed cada semana con algo interesante, la llamada va hacia ti. Si no, va hacia otro agente o hacia un comparador online.

El timing lo pone el cliente

Este es el punto más importante del artículo, y es el que más cuesta aceptar: tú no controlas cuándo el cliente va a necesitar seguro de nuevo. No puedes apurar ese momento. No puedes crearlo.

Lo que sí puedes controlar es si estás ahí cuando llegue.

Por eso el enfoque real es no desaparecer. Que el regreso sea natural cuando las circunstancias cambien. Tú no "recuperas" al cliente. Estás ahí para cuando él decida volver.

Es lo que vemos en las carteras que operan en Figuro: algunos ex-clientes regresan en tres meses, otros en un año, otros nunca. Y está bien. No todos van a volver, y pretender lo contrario sería deshonesto. Pero el costo de seguir presente, una publicación a la semana, un correo cada dos o tres meses, es tan bajo comparado con captar clientes desde cero que no tiene sentido no hacerlo.

Preguntas frecuentes sobre clientes de seguros que no renuevan

¿Cuánto tiempo vale la pena mantener contacto con un ex-cliente de seguros?

No hay una fecha de corte. Si publicas en redes sociales y mandas un correo periódico, el costo de mantener a un ex-cliente en tu base es marginal comparado con conseguir uno nuevo, que cuesta alrededor de cinco veces más (Reichheld/HBR). Mientras esa persona esté en tu lista de contactos y no te haya pedido que dejes de escribirle, sigue siendo una oportunidad latente. Lo único que deberías cortar son los contactos directos (WhatsApp, llamadas) si el cliente dejó claro que no le interesan.

¿Qué le digo a un cliente que se fue porque encontró una póliza más barata?

No intentes competir en precio en ese momento. Si se fue por precio, es porque ese era su criterio principal. Tu respuesta debería ser tranquila: "Entiendo, ojalá te funcione bien. Si en algún momento quieres una segunda opinión o revisar tus coberturas, cuenta conmigo." Muchos clientes que se van por precio regresan cuando el servicio del otro agente no cumple, especialmente después de un siniestro.

¿Es mejor dedicar tiempo a ex-clientes o a prospectos nuevos?

Ambos, pero con esfuerzos diferentes. Captar prospectos nuevos requiere inversión activa: tiempo, publicidad, networking. Mantener la relación con ex-clientes requiere inversión pasiva: publicar contenido, mandar un correo periódico, no desaparecer. Son esfuerzos que no compiten entre sí. Lo que no tiene sentido es ignorar completamente a las personas que ya te conocen mientras gastas energía tratando de convencer a desconocidos. Además, un ex-cliente que vuelve ya confía en ti, lo que abre la puerta a estrategias de venta cruzada en seguros que serían imposibles con un cliente nuevo.

¿Cómo saber qué clientes de seguros están a punto de no renovar?

Necesitas ver tu cartera completa, no revisar póliza por póliza de memoria. En Figuro, la función de Análisis de Cartera procesa un Excel con tus pólizas actuales y genera, entre otras secciones, Proyecciones con las renovaciones próximas a vencer y un análisis de Valor del Cliente o CLV que muestra a qué clientes conviene priorizar por rentabilidad. Con eso sabes a quién contactar antes de que la renovación se venza, en lugar de enterarte cuando el cliente ya se fue.

¿Sirve un CRM para no perder de vista a los ex-clientes de seguros?

Sí, ese es exactamente el problema que resuelve. Figuro es un CRM de ventas para asesores de seguros: centraliza a todos tus prospectos y clientes en una sola lista con seguimiento por etapas, y el tablero de inicio te avisa de los prospectos sin actualizar en más de tres días para que ningún seguimiento se quede olvidado. En los planes que incluyen el módulo de CRM, además gestionas las pólizas vigentes con flujos de renovación que reducen el clásico "se me olvidó renovar". Así, mantener presencia con un ex-cliente deja de depender de tu memoria.

Recuperar clientes empieza por no desaparecer

Recuperar a un cliente que no renovó su póliza no empieza con una llamada de ventas. Empieza mucho antes, con la decisión de no desaparecer.

La mayoría de agentes tratan la cancelación como un punto final. Pero en seguros, las necesidades vuelven. Los autos se renuevan, los hijos crecen, las enfermedades asustan, las regulaciones cambian. Y cuando eso pasa, el cliente busca a alguien de confianza.

Tu trabajo es ser esa persona. Con presencia constante y genuina: una publicación útil, un correo que enseñe algo, un mensaje en el momento justo. Eso es todo.

Lo siguiente que puedes hacer es revisar tu lista de clientes que no renovaron en los últimos 12 meses. No para llamarlos a vender. Para asegurarte de que siguen viéndote en sus redes, de que tienen tu correo, de que saben que sigues ahí. Ese es el primer paso real.

.png)