Caída de Cartera en Seguros: Cómo Calcular el Churn

Tu agencia canceló 1 póliza de 500 este trimestre. Suena insignificante. Pero esa póliza generaba el 20% de tus comisiones. Ahora imagina lo contrario: 100 cancelaciones de 500, y apenas representaban el 1% de tu ingreso. ¿Cuál escenario es peor?

La respuesta depende de cómo midas. La mayoría de agentes de seguros mide la caída de cartera con una sola fórmula, copiada de industrias que funcionan de otra manera. En seguros no hay suscripciones mensuales ni botones de "cancelar". Hay renovaciones anuales, clientes con múltiples pólizas y comisiones que varían por ramo.

Este artículo te enseña a calcular la caída de tu cartera desde 3 dimensiones distintas, a interpretar cada resultado sin engañarte, y a saber cuál métrica mirar según la decisión que necesitas tomar.

Lo Más Importante

-

Una sola fórmula no basta: la caída de cartera se mide desde 3 dimensiones (clientes, pólizas y primas) porque cada una responde a una pregunta diferente.

-

El mismo dato puede decir cosas opuestas: 1 cancelación de 500 pólizas puede ser el 20% de tus comisiones, y 100 cancelaciones pueden ser solo el 1%.

-

Mide por pólizas, por clientes y por dinero: la tasa de cancelación, la retención de clientes y la caída en primas son complementarias, no intercambiables.

-

Clasifica la causa antes de actuar: la Matriz de Causas de Churn separa los motivos en macroeconomía, aseguradora y agente, y cada origen tiene una acción distinta.

-

Detecta 60-90 días antes: retener a un cliente en riesgo es más barato que intentar recuperarlo después de que cancela.

-

La venta cruzada protege tu cartera: un cliente con múltiples pólizas puede perder una sin romper la relación comercial.

Qué es la caída de cartera en seguros (y por qué la fórmula genérica te miente)

La caída de cartera es el porcentaje de tu negocio que pierdes en un periodo determinado. En inglés se usa el término "churn". La tasa de cancelación de pólizas mide exactamente eso: qué porcentaje de las pólizas que tenías al inicio del periodo ya no están al final. La fórmula que aparece en casi todos los artículos es simple: clientes perdidos divididos entre clientes iniciales, multiplicado por 100. Parece útil. Pero en seguros tiene un problema serio.

Esa fórmula viene del mundo del software por suscripción, donde un cliente tiene un producto, paga mensual y cancela con un clic. En tu agencia la realidad es otra. Un cliente puede tener 4 pólizas contigo y cancelar 1. Perdiste una póliza, no al cliente. Otro puede tener una sola póliza de auto, la cancela, y desaparece. Mismo "1 cliente perdido" en la fórmula, impacto completamente distinto en tu bolsillo.

Aplicar esa fórmula genérica sin adaptarla a la dinámica de seguros te da un número que no refleja tu realidad. Y tomar decisiones con un número equivocado es peor que no medir nada.

Churn del cliente vs. churn del agente: no son el mismo problema

Antes de avanzar, una distinción importante. "Churn" se usa para dos cosas muy diferentes en esta industria.

La caída de cartera de clientes es lo que cubre este artículo: cuántos clientes o pólizas pierdes, cuánto dinero representa eso, y qué puedes hacer al respecto.

El estancamiento del agente es otro problema distinto: es el churn de la carrera del agente, no de su cartera de clientes. Si ese es tu caso, tenemos un artículo específico sobre por qué los agentes se estancan que te puede servir más.

Aquí nos enfocamos en tu cartera: cómo medirla, cómo leerla y cómo actuar.

Las 3 dimensiones para medir la caída de tu cartera

No existe "la" métrica de caída de cartera. Existen 3 dimensiones complementarias, y cada una responde a una pregunta diferente. Si solo miras una, estás viendo una foto recortada de tu negocio.

Retención vs. cancelación: la misma moneda, conversaciones distintas

La tasa de retención y la tasa de cancelación son lo mismo visto desde lados opuestos. Si retienes al 85% de tus clientes, tu tasa de cancelación es 15%. Matemáticamente no hay diferencia. Pero psicológicamente cambia todo.

Decir "retengo al 85%" suena bien. Decir "pierdo al 15%" genera urgencia. El dato es idéntico, la conversación que dispara es otra. Para gestión interna y reportes, usa la tasa de cancelación: te obliga a mirar lo que estás perdiendo. Para comunicarte con tu equipo o con una aseguradora, la retención funciona mejor porque enmarca el logro.

Lo importante es que sepas que son la misma moneda y que elijas conscientemente desde qué lado leerla.

Clientes vs. pólizas: puedes perder pólizas sin perder clientes

La fórmula genérica falla con fuerza en este punto. Un cliente con 3 pólizas contigo (auto, hogar, vida) cancela la de hogar porque vendió la casa. Sigues teniendo al cliente con 2 pólizas activas. Pero si solo mides "clientes perdidos", este caso no aparece en tu radar.

Al revés: un cliente con una sola póliza de auto la cancela. Según la métrica de pólizas, es 1 cancelación igual que el caso anterior. Pero el impacto es totalmente distinto. En el primer caso mantuviste la relación comercial. En el segundo, la perdiste por completo.

Por eso necesitas medir ambas cosas por separado. La tasa de cancelación de pólizas te dice qué tan estable es tu portafolio de productos. La tasa de retención de clientes te dice qué tan sólidas son tus relaciones comerciales. Son preguntas diferentes con respuestas diferentes.

Tasa vs. pesos: cuando los números te engañan

Esta dimensión es la que más dinero cuesta ignorar.

Tu agencia tiene 500 pólizas vigentes. Este trimestre se canceló 1. La tasa de cancelación es 0.2%. Cualquiera diría que es excelente. Pero esa póliza era un seguro empresarial que generaba el 20% de tus comisiones totales. Perdiste una quinta parte de tu ingreso con una sola cancelación.

Ahora el escenario opuesto. Se cancelaron 100 pólizas de 500. La tasa es 20%. Parece una catástrofe. Pero eran 100 pólizas de auto con primas bajas que sumaban apenas el 1% de tus comisiones. El impacto real en tu bolsillo es mínimo.

Mismo dato crudo. Lectura completamente opuesta. Si solo miras la tasa, celebras cuando deberías preocuparte, o entras en pánico cuando no hay motivo real. La tasa te dice cuántas pólizas pierdes. Los pesos te dicen cuánto dinero pierdes. Necesitas ambos números para tomar la decisión correcta.

Si quieres profundizar en cómo funcionan las comisiones por ramo en la región, consulta nuestra guía de comisiones para agentes en LATAM.

Cómo calcular la caída de cartera paso a paso

La fórmula de caída de cartera no es una sola. Son tres, y cada una requiere datos que probablemente ya tienes: tu lista de clientes, sus pólizas y las primas asociadas. Si los tienes en Excel, en un CRM o en cualquier sistema, puedes hacer estos cálculos hoy.

Fórmula 1: tasa de cancelación de pólizas

Esta fórmula responde a la pregunta: ¿qué porcentaje de mis pólizas vigentes se canceló en este periodo?

La fórmula es: (pólizas canceladas ÷ pólizas vigentes al inicio del periodo) × 100. Por ejemplo: empezaste el trimestre con 500 pólizas y se cancelaron 30. 30 ÷ 500 × 100 = 6% trimestral.

Tu tasa de cancelación de pólizas es 6% trimestral. Excluye las pólizas nuevas que vendiste durante el periodo. Si sumaste 40 pólizas nuevas en ese trimestre, no las incluyas en el cálculo. La tasa de cancelación mide lo que pierdes de lo que ya tenías, no el neto.

Fórmula 2: tasa de retención de clientes

Esta fórmula responde a una pregunta distinta: ¿qué porcentaje de mis clientes sigue conmigo al final del periodo?

La fórmula es: (clientes al inicio que siguen contigo al final ÷ clientes al inicio) × 100. Por ejemplo: tenías 200 clientes y 188 siguen contigo. 188 ÷ 200 × 100 = 94%.

Tu tasa de retención de clientes es 94%. Fíjate en la diferencia con la fórmula anterior: puedes tener una tasa de cancelación de pólizas del 6% y una retención de clientes del 94%. Las dos son correctas al mismo tiempo. Un cliente que cancela 1 de sus 3 pólizas aparece en la primera fórmula pero no en la segunda, porque sigue siendo tu cliente.

Fórmula 3: caída en primas y comisiones

Esta fórmula responde a la pregunta más directa: ¿cuánto dinero estoy dejando de ganar?

La fórmula es: (primas o comisiones perdidas ÷ primas o comisiones al inicio) × 100. Por ejemplo: tu cartera generaba $40.000 en comisiones anuales y las pólizas canceladas representaban $3.000. 3.000 ÷ 40.000 × 100 = 7.5%.

Tu caída en primas es 7.5%. Ahora compara: tu tasa de cancelación por pólizas era 6%, pero tu caída en primas es 7.5%. Las pólizas canceladas tenían un valor promedio superior al resto de tu cartera. Estás perdiendo tus pólizas más valiosas. Eso no lo ves mirando solo la tasa. Y para saber exactamente qué clientes concentran ese valor, conviene segmentar tu cartera de seguros por ticket y potencial antes de que el churn elija por ti.

Qué métrica mirar según la pregunta que te estás haciendo

Las 3 fórmulas no compiten entre sí. Cada una sirve para un momento distinto:

- Tasa de cancelación de pólizas → cuando quieres saber qué tan estable es tu portafolio de productos. Es tu métrica de revisión operativa trimestral.

- Tasa de retención de clientes → cuando evalúas la solidez de tus relaciones y tu riesgo de perder cuentas completas, no solo pólizas sueltas.

- Caída en primas y comisiones → cuando necesitas saber el impacto real en tu ingreso y decidir qué cartera defender primero.

Lo ideal es calcular las tres cada trimestre y cruzarlas. Los patrones que aparecen en el cruce son los que te dicen dónde está el problema real.

¿Quieres ver estos números de tu propia cartera?

Figuro analiza tu cartera con inteligencia artificial: subes tu Excel y obtienes el valor por cliente (CLV), la proyección de renovaciones próximas a vencer y un puntaje de riesgo de no renovación para trabajar con anticipación. Crea tu cuenta y sube tu primer archivo.

Crear cuenta gratis

Anticipa cancelaciones antes de que ocurran

El análisis de cartera con IA de Figuro genera un puntaje de riesgo de no renovación para cada cliente. Sube tu lista y ve quién necesita atención.

Analizar mi cartera gratis

La caída de cartera no se mide con una sola fórmula. Se mide desde 3 dimensiones: pólizas canceladas, clientes perdidos y dinero que dejas de ganar. Cada dimensión responde a una pregunta distinta, y cruzar las tres te da la foto completa de tu negocio.

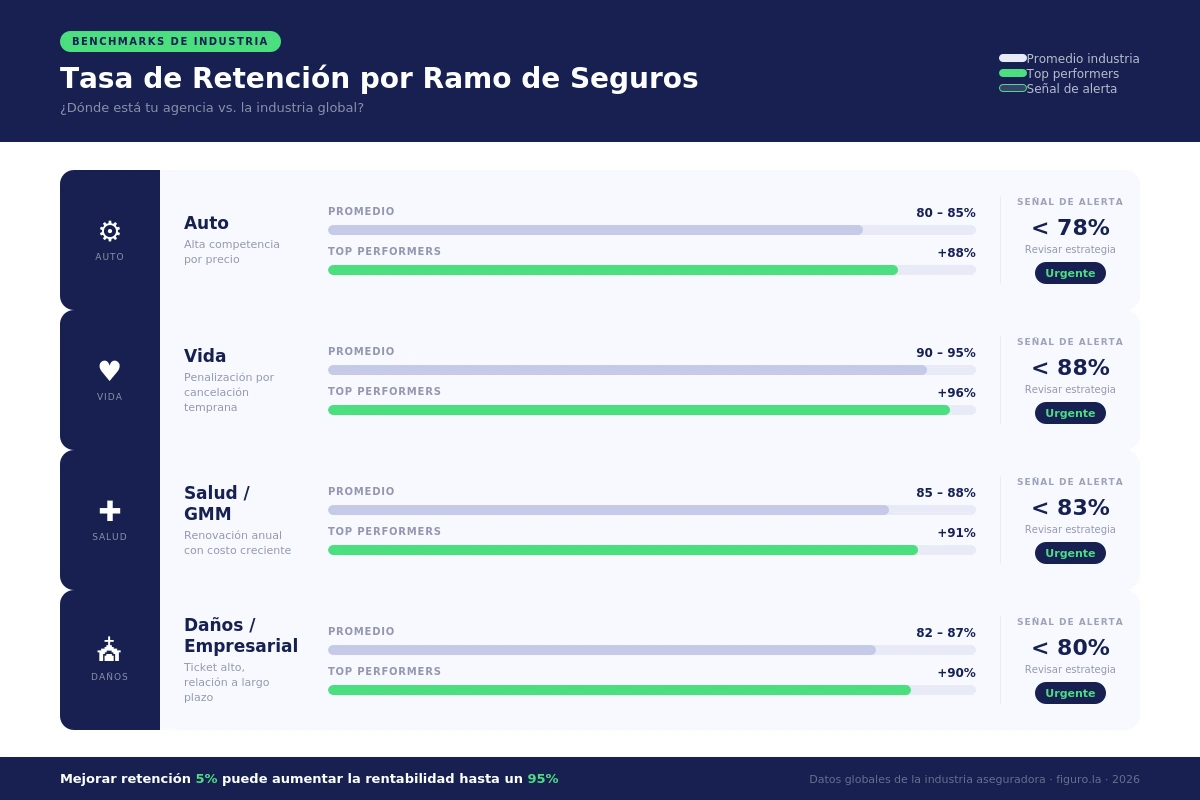

¿Tu número es bueno o malo? Benchmarks de retención en seguros

Calculaste tu tasa. Ahora necesitas contexto: ¿ese número es normal, preocupante o excelente? Los benchmarks de retención en seguros te dan esa referencia.

Tabla de referencia por ramo

Los datos disponibles a nivel global indican los siguientes rangos de retención, compilados de reportes de la industria aseguradora:

| Ramo | Retención anual (referencia global) | Cancelación equivalente |

|---|---|---|

| Vida | 90-95% | 5-10% |

| Salud | 85-88% | 12-15% |

| Daños / Propiedad | 82-87% | 13-18% |

| Auto | 80-85% | 15-20% |

Son referencias globales de persistencia (vida, salud, daños y auto), no un benchmark segmentado de Latinoamérica: como se explica más abajo, ese dato público regional no existe.

Los seguros de vida tienen la retención más alta porque son productos de largo plazo con penalización por cancelación temprana. Los de auto tienen la más baja porque la competencia por precio es intensa y el cliente compara cada año.

Qué significan estos números para una agencia en Latinoamérica

Un punto de transparencia: no existen datos públicos segmentados de retención para agencias en Latinoamérica. Los benchmarks de la tabla son referencias globales, útiles como línea base, pero no como veredicto sobre tu operación local.

Lo que sí puedes hacer: usa estos rangos para compararte contigo mismo. Si tu retención en auto era 82% el año pasado y ahora es 77%, tienes una tendencia clara que atender. El benchmark global te dice que 77% está por debajo del promedio de la industria. Tu propia tendencia te confirma que algo cambió.

Mejorar la retención un 5% puede aumentar la rentabilidad de una agencia entre un 25% y un 95%, según el trabajo clásico de Frederick Reichheld (Bain & Company), popularizado por Harvard Business Review. El rango es amplio porque depende del mix de productos, pero la dirección es consistente: retener es más barato y más rentable que captar.

Por qué se cancela una póliza: la Matriz de Causas de Churn

Sabes cuánto pierdes. Ahora la pregunta es por qué lo pierdes. Sin clasificar la causa, la respuesta siempre termina siendo "llamar más al cliente". Eso no funciona cuando el problema no es la falta de contacto.

La Matriz de Causas de Churn organiza los motivos de cancelación en 3 orígenes, y cada origen requiere una acción diferente.

Causas que no controlas (macroeconomía, cambios de vida)

El cliente vendió el carro. Se mudó de país. Tuvo una crisis económica y recortó gastos. Estas cancelaciones no son culpa tuya ni de la aseguradora. Son parte natural de la dinámica de una cartera.

La acción aquí es aceptar la cancelación de esa póliza y proteger la relación. Si el cliente vendió el carro pero sigue vivo, tiene casa y tiene negocio, tu trabajo es que no se lleve el resto de las pólizas. Una guía práctica de venta cruzada te ayuda a construir esa profundidad desde el inicio. Si solo tenía una póliza, documenta la razón y sigue adelante.

Causas de la aseguradora (prima, siniestro, producto)

La aseguradora subió la prima un 30%. El siniestro tardó 6 meses en resolverse. La cobertura resultó insuficiente en el momento de la verdad. Estas cancelaciones pasan por tu escritorio pero nacen en una decisión de la compañía.

La acción aquí es intermediar. Busca alternativas en otras aseguradoras antes de la renovación. Prepara al cliente para el aumento de prima con anticipación. Da seguimiento proactivo al siniestro. Si la aseguradora subió la prima, tu valor como agente es tener opciones listas. Si el siniestro salió mal, tu valor es haber estado presente durante el proceso.

Causas del agente (seguimiento, comunicación, servicio)

El cliente no supo de ti en 11 meses y recibió una oferta de otro agente. Nadie le recordó la renovación. Nunca le explicaron bien su cobertura. Estas son las cancelaciones que más duelen porque eran evitables.

La acción es construir un calendario de contacto que no dependa de tu memoria. Un mensaje 90 días antes del vencimiento preguntando si cambió algo en su vida. Una llamada 60 días antes para revisar la cobertura. Un recordatorio 30 días antes con las opciones de renovación listas. Si el cliente cancela después de ese proceso, al menos no fue por ausencia.

Si ya perdiste al cliente y quieres intentar recuperarlo, tenemos una guía específica para recuperar clientes que no renovaron.

Para un plan completo de retención más allá del diagnóstico, revisa nuestras estrategias de retención de clientes en seguros.

Cómo detectar el churn antes de que ocurra

Rescatar a un cliente que ya canceló es mucho más difícil y más caro que retener a uno que está pensando en irse. La diferencia está en actuar antes.

Señales tempranas: 60-90 días antes de la renovación

Hay patrones que anticipan una cancelación. No son infalibles, pero son consistentes:

- Silencio prolongado: no supiste de él (ni él de ti) en los últimos 6 meses o más.

- Siniestro reciente mal resuelto o que tardó demasiado en pagarse.

- Aumento de prima anunciado para la próxima renovación.

- Cambio de vida relevante: vendió el bien asegurado, se mudó, cambió de empleo o de nivel de ingresos.

- Una sola póliza contigo: sin profundidad de cartera, no hay nada que amortigüe su salida.

Si un cliente muestra 2 o más de estas señales entre 60 y 90 días antes de su renovación, necesita atención prioritaria. Una conversación real, no un mensaje genérico de "recordatorio de renovación".

Herramientas como Figuro incluyen un análisis de cartera con IA que genera un puntaje de riesgo de no renovación para cada cliente y ordena tus renovaciones próximas a vencer. Pero incluso sin ellas, puedes revisar manualmente tu lista de renovaciones próximas y aplicar estos 5 criterios.

La profundidad de cartera como protección estructural

Tarde o temprano, un cliente va a cancelar una póliza. Es inevitable. Cambian las circunstancias, cambian las necesidades, cambia la economía. La pregunta práctica es cómo hacer que una cancelación no destruya la relación.

La respuesta es la profundidad de cartera. Un cliente con 3 pólizas contigo puede cancelar 1 y seguir siendo tu cliente con 2 pólizas activas. Un cliente con 1 sola póliza cancela y desaparece.

La venta cruzada funciona como estrategia de protección: cada póliza adicional que colocas con un cliente es un amortiguador contra la pérdida. En las carteras que operan en Figuro vemos un patrón claro: los asesores con menos de ~1.5 pólizas por cliente son mucho más vulnerables a que una sola cancelación se lleve la relación completa, mientras que quienes superan ~2.5 muestran una cartera mucho más resistente.

Medir la profundidad promedio de tu cartera (total de pólizas dividido entre total de clientes) te da un indicador que complementa las 3 fórmulas de caída de cartera.

Detecta cancelaciones antes de que ocurran

El análisis de cartera con IA de Figuro genera un puntaje de riesgo de no renovación para cada cliente y ordena tus renovaciones próximas a vencer. Sube tu Excel de cartera y ve quién necesita atención antes de la renovación.

Probar análisis predictivo gratis

Preguntas frecuentes sobre caída de cartera en seguros

¿Qué es el churn en seguros y por qué es diferente al de SaaS?

El churn es el porcentaje de clientes o pólizas que pierdes en un periodo. En software por suscripción el cálculo es directo porque cada cliente tiene un producto y paga mensual. En seguros es más complejo: un cliente puede tener múltiples pólizas con renovaciones anuales, lo que hace necesario medir por clientes, por pólizas y por primas de forma separada.

¿Cuál es una tasa de cancelación aceptable en una agencia?

Depende del ramo. En seguros de vida, perder más del 5-10% anual ya es señal de alerta. En auto, tasas del 15-20% son más comunes por la competencia de precio. Lo más útil es compararte con tu propia tasa del periodo anterior. Si la tendencia sube, investiga por qué. Si baja, identifica qué estás haciendo bien para repetirlo.

¿Cómo predecir la caída de cartera antes de la renovación?

Revisa tu lista de renovaciones de los próximos 60-90 días y busca señales de riesgo: clientes sin contacto reciente, siniestros mal resueltos, aumentos de prima o cambios de vida que afecten la necesidad del seguro. Los clientes que acumulan 2 o más señales necesitan atención inmediata, no un recordatorio automático.

¿Puedo calcular la caída de cartera de mi agencia con Figuro?

Sí. Figuro incluye un análisis de cartera con inteligencia artificial (en fase beta): subes un archivo de Excel con tus clientes, pólizas, primas y fechas de vigencia, y la plataforma genera métricas como pólizas activas, clientes únicos, valor por cliente (CLV), proyección de renovaciones próximas a vencer y oportunidades de venta cruzada. Con eso ves qué clientes concentran tu ingreso y cuáles conviene priorizar antes de que se acerque su renovación.

¿Cómo ayuda un CRM de ventas como Figuro a proteger la cartera de un asesor?

Figuro es un CRM de ventas para asesores de seguros: centraliza tus prospectos, tus cotizaciones comparativas y el seguimiento por etapas en un solo lugar. Frente a la caída de cartera aporta dos palancas concretas. Primero, su análisis de cartera identifica oportunidades de venta cruzada, y cada póliza adicional que colocas con un cliente lo hace más resistente a la cancelación. Segundo, sus proyecciones señalan las renovaciones próximas a vencer, para que las trabajes con anticipación en vez de reaccionar cuando el cliente ya se fue.

Conclusión

La caída de cartera no se mide con una sola fórmula. Se mide desde 3 dimensiones: pólizas canceladas, clientes perdidos y dinero que dejas de ganar. Cada dimensión responde a una pregunta distinta, y cruzar las tres te da la foto completa de tu negocio.

El siguiente paso es concreto. Toma tu lista de clientes, tus pólizas vigentes y tus primas. Calcula las 3 tasas para el último trimestre. Compáralas. Y cuando un número no cuadre con otro, ahí está el problema que necesitas resolver primero. Si necesitas una visión más amplia del proceso comercial, nuestra guía completa para vender seguros cubre desde la captación hasta la retención.

Si quieres ir más allá de las métricas y revisar tu cartera con un proceso estructurado, esta checklist de auditoría de cartera te guía por 7 filtros que puedes completar en una tarde.

Para ir un paso más allá del churn y medir la salud integral de tu negocio, estos 6 KPIs para agentes de seguros cubren desde retención hasta productividad por hora.

¿Tu red de agentes pierde cartera sin que lo veas?

Figuro permite a las aseguradoras darle a toda su fuerza de ventas captación estructurada, seguimiento de prospectos y análisis de cartera con IA en una sola plataforma. Una forma de estandarizar la retención en todo el canal intermediado.

Conocer la solución para aseguradoras

¿Tu red de agentes pierde cartera sin que lo veas?

Figuro permite darle a toda tu fuerza de ventas captación estructurada, análisis de cartera con IA y seguimiento de renovaciones.

Ver solución para aseguradoras

.png)