Manejo de Objeciones de Precio en Seguros (Guía 2026)

Cada vez que un cliente te dice "está muy caro", la tentación es bajar comisiones o ajustar coberturas para cerrar. Pero esa objeción no nació cuando dijiste el precio. Nació antes: cuando tardaste tres días en responder, cuando enviaste un Excel difícil de leer en el celular, o cuando el cliente no entendió por qué tu propuesta vale la diferencia. Por eso la objeción de precio es el síntoma tardío de un proceso de cotización sin confianza ni claridad.

Este artículo te muestra cómo diagnosticar qué significa realmente "está muy caro" en cada caso (falta de claridad, falta de confianza, o timing equivocado). Y lo más útil: cómo prevenirlo antes de dar el precio. Si estructuras el proceso desde el primer contacto para que el cliente ya confíe cuando vea el número, la objeción pierde fuerza o nunca llega. Este artículo forma parte de nuestra guía completa sobre cómo vender seguros, donde encontrarás el sistema operativo completo para mejorar tu operación de ventas.

Lo Más Importante

-

"Está muy caro" casi nunca significa que el precio literal sea el problema: es falta de claridad sobre qué cubre, falta de confianza en ti como agente, o timing equivocado.

-

La objeción de precio nace antes de dar el precio: cuando tardas en responder, cuando tu presentación es difícil de entender, o cuando el cliente no ve diferencia entre tu propuesta y la competencia.

-

Bajar comisiones sin diagnosticar destruye margen sin resolver el problema real: si el cliente no confía o no entiende el valor, el descuento solo confirma que tu propuesta inicial estaba inflada.

-

Existen 3 tipos de objeciones de precio con tácticas diferentes: falta de claridad (problema de presentación), falta de confianza (problema de proceso), y timing incorrecto (problema de seguimiento).

-

La prevención funciona mejor que la reacción: responder rápido, presentar con claridad, y tener presencia digital profesional evitan buena parte de las objeciones (cerca del 60% en las carteras que operan en Figuro) antes de que aparezcan.

-

La venta se gana antes de cotizar: si el cliente ya confía cuando ve el precio porque tu proceso fue profesional y rápido, la objeción pierde fuerza o nunca llega.

¿Por qué "está muy caro"? Casi nunca es sobre el precio

La primera reacción cuando un cliente dice "está muy caro" es pensar que el problema es el número. Entonces bajas coberturas, ofreces un descuento, o intentas competir con la opción más barata que encontró. El resultado: cierras con menos comisión, o pierdes la venta de todas formas porque el cliente siente que si bajaste tan rápido es porque tu primera propuesta estaba inflada.

En realidad, cuando alguien dice "está muy caro", casi siempre quiere decir otra cosa: "no entiendo por qué vale esto", "no confío en que realmente necesito todo lo que me ofreces", o "no sé si tú eres la mejor opción". El precio literal es solo el síntoma visible de un problema que empezó antes.

La transparencia en la presentación de costos es fundamental para generar confianza. La Asociación Mexicana de Instituciones de Seguros (AMIS) y los reguladores del sector (CNSF, CONDUSEF) han impulsado la estandarización de las prácticas comerciales para que los clientes reciban información clara y completa sobre las primas y coberturas.

El error de bajar comisiones como primera respuesta

Bajar comisiones es la reacción más rápida. También es la que más te cuesta. Porque "está muy caro" casi siempre quiere decir "no entiendo por qué vale esto", "no confío en ti", o "no es el momento correcto". Si reduces tu margen sin diagnosticar la causa, regalas dinero y el problema sigue ahí.

El error de ofrecer la opción más barata sin diagnosticar

Ofrecer automáticamente la opción más económica tiene el mismo problema. Si la objeción era falta de claridad, sigues sin explicar por qué vale la diferencia. Si era falta de confianza, ajustar coberturas confirma que tu proceso no es profesional. Además, le enseñas al cliente que tu criterio no importa.

¿Qué pasa realmente cuando el cliente dice "no tengo presupuesto"?

"No tengo presupuesto" puede significar dos cosas completamente diferentes. La primera es literal: el cliente realmente no tiene el dinero disponible este mes. La segunda es una forma educada de decir "no veo por qué debería gastar esto contigo".

Distinguir entre las dos cambia tu respuesta por completo. Si el problema es dinero real, la táctica correcta es trabajar opciones de pago (mensualidades, fraccionamiento) o ajustar coberturas para bajar la prima sin destruir la protección esencial. En cambio, si el problema es la percepción de valor, bajar el precio solo empeora las cosas. El cliente sigue sin ver por qué vale la inversión, y ahora tampoco confía en tu criterio porque cambiaste el número sin explicar qué sacrificó.

La señal para distinguir entre las dos es simple: pregunta "¿qué presupuesto tenías en mente?" Si el cliente da un número específico, el problema es el presupuesto real. Si evade la pregunta o dice "no sé, pero esto me parece mucho", entonces el problema es la percepción de valor, no el dinero disponible.

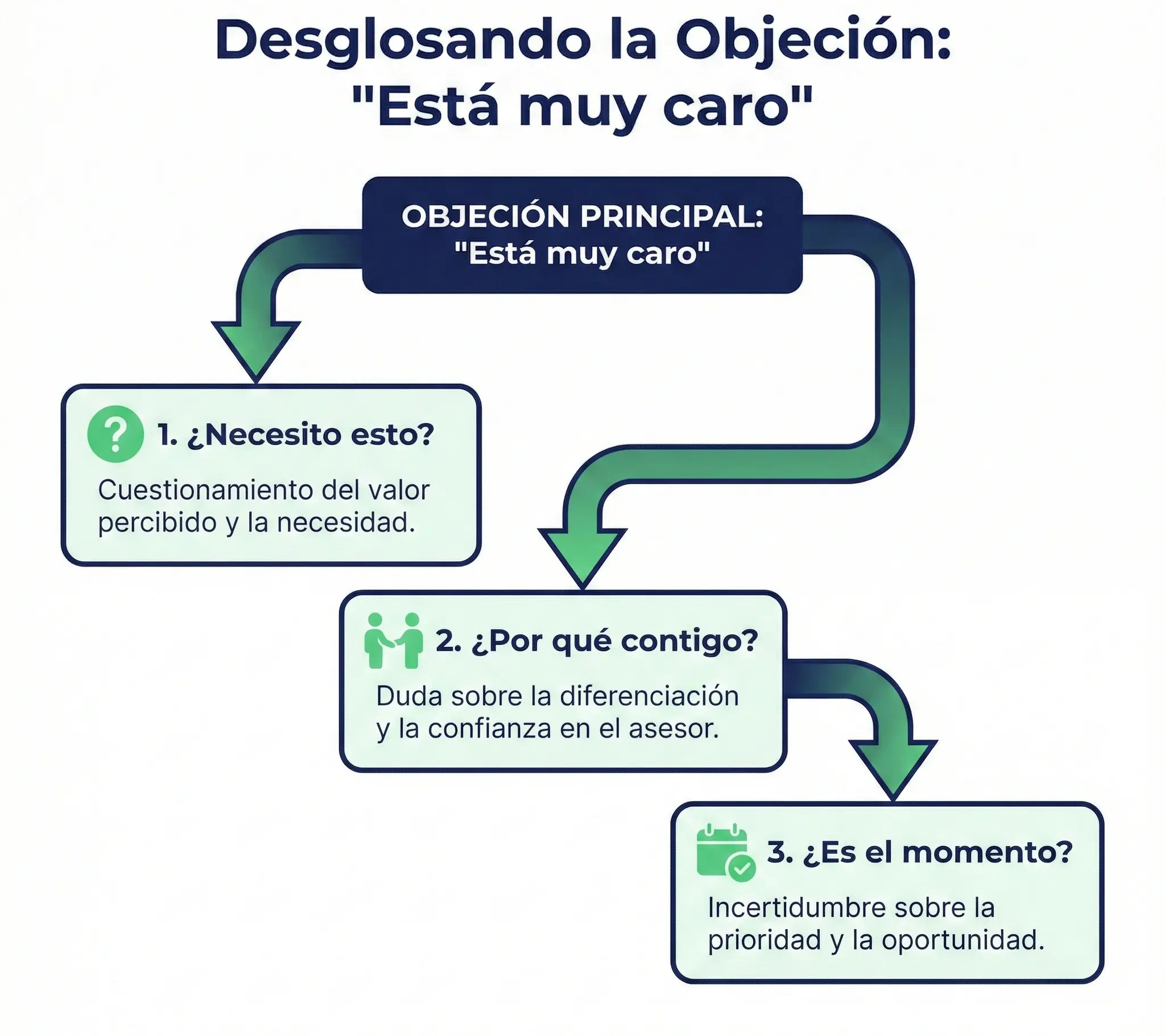

Las 3 preguntas reales detrás de "está muy caro"

Cuando un cliente dice "está muy caro", lo que escuchas es una objeción de precio. Pero lo que realmente está diciendo es una de tres cosas: no entiendo qué estoy comprando, no confío en que tú seas la mejor opción, o no es el momento correcto para decidir. Cada una requiere una táctica diferente. Por ejemplo, si respondes con descuento a una objeción de confianza, o con más explicación técnica a una objeción de timing, pierdes la venta de todas formas.

Esta guía te ayuda a identificar qué pregunta está haciendo el cliente para que respondas con la táctica correcta.

Tipo 1 - "¿Necesito todo esto?" (falta de claridad sobre valor)

Esta objeción aparece cuando el cliente no entiende la diferencia entre las opciones que le presentaste, o no ve por qué necesita las coberturas que incluiste. Quiere entender qué está pagando, no que le bajes el número.

Señales de este tipo de objeción: el cliente pregunta "¿y si quito esto?", "¿cuál es la diferencia entre esta y la más barata?", o "¿realmente necesito cobertura de X?". También aparece cuando enviaste una cotización con tres o cuatro opciones sin explicar los trade-offs entre cada una.

El error común es responder con más información técnica. Sin embargo, el cliente ya tiene la información. Lo que le falta es criterio para decidir. Necesita que le digas "si quitas esto, te expones a este riesgo", o "la diferencia entre estas dos opciones es que una te cubre X situación que la otra deja fuera".

Entonces la respuesta correcta es presentar las opciones con claridad: una tabla comparativa simple, ejemplos de situaciones donde cada cobertura aplica, y una recomendación explícita basada en el perfil del cliente. Cuando el cliente entiende qué compra con cada opción, la objeción de precio desaparece o cambia a una de las otras dos.

Tipo 2 - "¿Por qué contigo y no con otro?" (falta de confianza/diferenciación)

Esta objeción no es sobre el producto. Es sobre ti como agente. El cliente no ve diferencia entre comprarte a ti o a cualquier otro. No confía en que tu proceso sea profesional, o siente que puede conseguir lo mismo más barato en otro lugar.

Señales de este tipo de objeción: el cliente dice "voy a consultar con otros agentes", "me pasaron una más barata", o "déjame pensarlo" sin dar razón específica. También aparece cuando tardas varios días en responder, cuando tu presentación se ve improvisada (Excel genérico, mensaje de WhatsApp largo), o cuando el cliente no sabe quién eres más allá de tu nombre.

Aquí el problema no es el precio literal, sino que el cliente no tiene razón para elegirte sobre la competencia. Si todos los agentes ofrecen el mismo producto con la misma aseguradora, la única diferencia visible es el precio. Bajar comisiones solo confirma que no tienes otra forma de competir.

Lo que funciona es trabajar el proceso antes de que llegue la objeción. Responder rápido (mismo día o siguiente), presentar con herramientas profesionales (enlace con tu marca donde el cliente compara opciones en su celular sin abrir Excel), y tener presencia digital mínima (perfil con foto, reseñas, página simple) te diferencia de la mayoría de los agentes (en las carteras que vemos en Figuro, cerca del 80%) que siguen cotizando con mensajes largos y PDFs adjuntos por WhatsApp. Cuando el cliente ve que tu proceso es más ágil y claro que el de otros, el precio deja de ser el único criterio.

Tipo 3 - "¿Es el momento correcto?" (timing y prioridad)

Esta objeción aparece cuando el cliente tiene interés real, pero no está listo para decidir ahora. Puede tener otras prioridades financieras este mes, puede estar esperando un bono o aguinaldo, o puede necesitar consultar con su pareja. El problema no es el precio ni tu propuesta, sino el timing.

Señales de este tipo de objeción: el cliente dice "déjame ver cómo me va este mes", "tengo que hablarlo con mi esposa", o "te confirmo la próxima semana". No rechaza la propuesta, solo la pospone sin fecha clara.

El error común es presionar para cerrar ahora con descuento o urgencia artificial ("esta oferta vence mañana"). Si el cliente no está listo, la presión solo lo aleja. Y el descuento tampoco resuelve nada porque el problema no es el número.

La táctica correcta es estructurar el seguimiento sin presión. Das opciones de pago que faciliten la decisión (mensualidades, primer pago diferido), dejas claro cuándo vence la propuesta sin inventar urgencia, y defines cuándo vas a hacer seguimiento. El objetivo no es cerrar hoy, sino mantener la conversación viva hasta que el timing sea correcto. Si tienes un sistema que te recuerda hacer seguimiento en 15 días, no pierdes el cliente por olvidarte de llamar.

Presenta cotizaciones que el cliente entiende en 30 segundos

Elimina la objeción "está muy caro" antes de que aparezca. Con Figuro, tus cotizaciones se ven profesionales en celular, el cliente compara opciones sin abrir Excel, y tú respondes en minutos, no en días.

Crear cuenta gratis ahora

En este video desarmamos la objeción de precio con un caso real, y verás por qué bajar la prima casi nunca la resuelve.

Cómo identificar qué objeción enfrentas realmente

Saber que existen tres tipos de objeciones no sirve si no puedes diagnosticar cuál enfrentas en cada caso. El diagnóstico se hace con dos cosas: lo que el cliente dice explícitamente, y lo que pasó en el proceso antes de dar el precio. Aquí están las señales concretas para cada tipo.

Señales de objeción por falta de claridad

Muchas veces, la objeción de precio esconde una objeción de necesidad más profunda. Es decir, el cliente podría estar cuestionando si realmente vale la pena invertir en un seguro, y ahí necesitas ajustar tu enfoque de valor. En seguros de salud, estas capas se multiplican: nuestra guía para rebatir objeciones en seguros de salud desglosa las objeciones más comunes con la creencia detrás de cada una.

Lo que el cliente dice:

- "¿Y si quito esta cobertura?"

- "¿Cuál es la diferencia entre la opción A y la B?"

- "No entiendo por qué necesito esto"

- "¿Realmente me cubre X situación?"

Lo que pasó antes:

- Enviaste varias opciones sin explicar los trade-offs

- No diste una recomendación explícita basada en su perfil

- La presentación solo tiene números, sin contexto de qué protege cada cobertura

- El cliente tuvo que preguntar qué significa cada línea

El cliente está interesado, pero no tiene criterio para decidir. No dice que no tenga dinero, sino que no sabe qué está comprando. Si le bajas el precio sin aclarar qué cubre cada opción, el problema sigue igual.

Señales de objeción por falta de confianza

Lo que el cliente dice:

- "Voy a consultar con otros agentes"

- "Me pasaron una más barata"

- "Déjame pensarlo" (sin dar razón específica)

- "¿Por qué esta aseguradora y no otra?"

Lo que pasó antes:

- Tardaste más de 24 horas en responder su solicitud inicial

- Enviaste la cotización por WhatsApp en formato Excel o PDF genérico difícil de leer en celular

- No tienes presencia digital (perfil sin foto, sin reseñas, sin página)

- El cliente no sabe quién eres más allá de tu nombre y número

El cliente no ve diferencia entre comprarte a ti o a cualquier otro agente. El problema no es tu producto, sino tu proceso. Si todos ofrecen lo mismo con presentación improvisada, el único criterio que le queda al cliente es el precio. Bajar comisiones solo confirma que no tienes otra forma de competir.

Señales de objeción por timing incorrecto

Lo que el cliente dice:

- "Déjame ver cómo me va este mes"

- "Tengo que hablarlo con mi esposa/familia"

- "Te confirmo la próxima semana"

- "Ahorita no, pero después sí"

Lo que pasó antes:

- El cliente llegó por curiosidad, no porque tiene urgencia inmediata

- Tiene interés real pero acaba de hacer un gasto grande

- Está esperando un ingreso específico (bono, aguinaldo, comisión)

- No hubo evento detonador (compra de auto, nacimiento, cambio de trabajo)

El cliente no rechaza tu propuesta. Solo la pospone porque no es prioridad ahora. Presionar con descuento o urgencia artificial lo aleja. Por eso la táctica correcta es estructurar el seguimiento para mantener la conversación viva hasta que el timing sea correcto.

Antes de cada llamada, ten a mano tus tres o cuatro respuestas ya redactadas para las objeciones más comunes (precio, "lo voy a pensar", "lo consulto con mi pareja"). Improvisar es lo que te hace sonar a vendedor y no a asesor. Si quieres una estructura completa para apoyarte, la desarrollamos en nuestro script de ventas para seguros.

Y cuando ya reposicionaste el valor y la objeción de precio cede, el siguiente paso es el cierre: llevar al cliente a la firma sin presión artificial. Lo cubrimos en nuestra guía de técnicas de cierre en seguros.

La objeción de precio es el síntoma tardío de un problema que nació antes: falta de claridad, falta de confianza, o timing incorrecto. Si el cliente ya confía cuando ve el número porque tu proceso fue profesional y rápido, la objeción pierde fuerza o nunca llega.

Tácticas operativas por tipo de objeción

Una vez que identificaste qué tipo de objeción enfrentas, la táctica correcta depende del diagnóstico. Aquí están las acciones específicas para cada caso.

Para falta de claridad: Presentación comparativa y decisión guiada

El cliente ya tiene suficiente información técnica. Lo que le falta es criterio para decidir. Por eso la táctica correcta es presentar las opciones de forma que la diferencia entre cada una sea obvia, y darle una recomendación explícita basada en su situación.

Acciones concretas:

Una tabla comparativa simple donde cada columna es una opción, y cada fila muestra qué cubre y qué no. El cliente debe poder ver en 30 segundos qué gana y qué pierde con cada alternativa. Evita lenguaje técnico ("RC por $50,000 UDI"). Usa lenguaje funcional ("Cubre daños a terceros hasta 2 millones de pesos").

Incluye ejemplos de situaciones donde cada cobertura aplica. Es decir, en vez de decir "incluye asistencia vial", di "si te quedas sin gasolina o se pone una llanta, te mandan una grúa sin costo adicional".

Da una recomendación explícita. No termines la presentación con "tú decides". Termina con "para tu caso, la opción B es la más balanceada porque cubre X riesgo que con tu tipo de vehículo es común, y no pagas por coberturas que no necesitas".

Si usas herramientas digitales para presentar cotizaciones (plataformas que generan enlaces con tablas comparativas optimizadas para celular), el cliente puede revisar con calma y compartir con su pareja sin tener que abrir Excel. Esto elimina fricción y reduce la objeción de "no entiendo qué estoy comprando".

Para falta de confianza: Profesionalismo visible y velocidad de respuesta

La objeción de confianza no se resuelve en el momento de la objeción. Se previene desde el primer contacto. El cliente decide si confía en ti antes de ver el precio, basado en qué tan rápido respondes y qué tan profesional se ve tu proceso.

Acciones concretas:

Responde el mismo día o máximo al día siguiente. Cada hora extra que tardas, el cliente asume que no eres confiable o que estás ocupado con otros clientes más importantes. La velocidad es señal de profesionalismo.

Presenta con herramientas que se vean bien en el celular. No envíes Excel por WhatsApp. Usa un enlace donde el cliente pueda ver opciones comparadas, con tu logo y tu nombre. Esto te diferencia de la mayoría de los agentes (en las carteras que vemos en Figuro, cerca del 80%) que siguen usando mensajes largos y archivos adjuntos.

Incluye acceso a documentación oficial de las aseguradoras. Si el cliente quiere profundizar, debe poder descargar el PDF oficial de la póliza desde el mismo lugar donde ve tu propuesta. Esto genera confianza porque no escondes información.

Ten presencia digital mínima. Un perfil de LinkedIn con foto profesional, reseñas de clientes en Google, o una página simple con tu contacto y servicios. No necesitas una web compleja, solo que cuando el cliente busque tu nombre, encuentre algo que confirme que eres real y activo.

Cuando el proceso se ve profesional desde el inicio, el cliente ya confía cuando ve el precio. Ya que vio que tu forma de trabajar es más ágil que la competencia, la objeción de "voy a consultar con otros" pierde fuerza.

Para timing: Educación sin presión y seguimiento estructurado

Si el problema es el timing, presionar para cerrar hoy solo aleja al cliente. La táctica correcta es mantener la conversación viva sin presión hasta que el momento sea correcto.

Acciones concretas:

Ofrece opciones de pago que faciliten la decisión. Mensualidades, primer pago diferido 30 días, o fraccionamiento. El objetivo no es bajar el precio, sino eliminar la barrera de liquidez inmediata.

Define cuándo vas a hacer seguimiento. No digas "te marco después". Di "te hago seguimiento el 15 de este mes para ver si ya pudiste revisarlo con tu familia". Agenda el recordatorio. Si no tienes sistema para recordar, te vas a olvidar y el cliente se va con otro.

Envía contenido educativo entre el primer contacto y el seguimiento. Por ejemplo, un artículo corto sobre qué situaciones cubre el seguro que le cotizaste, o un recordatorio de qué pasa si renueva tarde su póliza actual. Si notas que el cliente duda de que necesite el seguro (no solo del precio), prioriza contenido con escenarios de riesgo concretos; lo desarrollamos en cómo rebatir la objeción "no necesito seguro". Esto mantiene el tema presente sin presionar.

No inventes urgencia. Si la propuesta tiene vigencia de 30 días, dilo. No digas que "esta oferta vence mañana" si no es cierto. El cliente detecta la presión artificial y pierde confianza.

El objetivo con el timing incorrecto no es cerrar hoy. Es asegurar que cuando el cliente esté listo, tú seas la primera opción porque mantuviste contacto profesional sin quemar la relación con presión.

Deja de perder ventas porque tardas en responder

En las carteras que vemos en Figuro, el cliente que dice "está muy caro" muchas veces esperó tres días o más por tu cotización. Con Figuro capturas datos completos en minutos, no en conversaciones largas de WhatsApp.

Empieza gratis hoy →

Cómo prevenir la objeción antes de dar el precio

La mayoría de las objeciones de precio se previenen antes de dar el número. Si el cliente ya confía cuando ve la cotización, porque respondiste rápido y tu presentación fue clara, la objeción pierde fuerza o nunca llega. La prevención funciona mejor que la reacción.

Checklist de preparación pre-cotización

Antes de enviar cualquier cotización, verifica que estos tres elementos estén en su lugar:

1) Tienes contexto completo del cliente. No solo datos básicos (nombre, edad, marca del auto). Sabes qué lo motivó a buscar seguro ahora, si ya tuvo experiencia negativa con otra aseguradora, y qué es más importante para él (precio, coberturas amplias, servicio rápido). Si cotizas sin este contexto, vas a ofrecer algo genérico que no resuelve su necesidad específica.

2) Puedes responder en menos de 24 horas. Cada día extra que tardas, el cliente asume que no eres confiable o que ya encontró mejor opción. La velocidad no es "buen servicio", es señal de que tu proceso funciona. Si no puedes cotizar rápido, el cliente va con quien sí puede.

3) Tu presentación se ve bien en celular. En Figuro vemos que 8 de cada 10 clientes abren la cotización desde el celular. Si envías Excel o PDF genérico, la experiencia es mala. Texto pequeño, zoom manual, no puede comparar opciones sin hacer scroll infinito. Una presentación optimizada para móvil (enlace con tabla comparativa) elimina fricción y te diferencia.

Si estos tres elementos están en su lugar antes de cotizar, la objeción de precio tiene menos probabilidad de aparecer. Ya que el cliente tiene claridad, confianza y buena experiencia con tu proceso, el precio deja de ser el primer filtro.

El error de cotizar sin contexto

El error más común es cotizar sin entender qué busca realmente el cliente. Le preguntas datos técnicos (marca, modelo, año) y mandas tres opciones sin saber cuál necesita. El cliente ve números sin criterio para decidir, y lo primero que pregunta es "¿cuál es la más barata?".

Cuando cotizas sin contexto, obligas al cliente a elegir por precio porque no le diste otra forma de comparar. La prevención es simple: antes de cotizar, pregunta "¿qué es más importante para ti: pagar lo menos posible, o tener cobertura amplia para no quedarte sin auto si pasa algo?". Tener un script de ventas estructurado con estas preguntas predefinidas evita improvisar. Esa respuesta define qué opción recomendar y cómo presentarla.

Preguntas frecuentes

¿Qué hacer si el cliente pide descuento directo sin explicar por qué?

No ofrezcas descuento de inmediato. Pregunta "¿qué presupuesto tenías en mente?" o "¿qué te hace pensar que está caro?". La respuesta te dice si el problema es dinero real o percepción de valor. Si es presupuesto, ajusta coberturas o forma de pago. Si es percepción, aclara qué cubre antes de bajar precio.

¿Cómo saber si la objeción de precio es real o una excusa para salir de la conversación?

Si el cliente da un número específico de presupuesto o pregunta por opciones más económicas, el problema es precio real. En cambio, si dice "déjame pensarlo" sin dar razón, o "voy a consultar con otros" después de ver tu propuesta, el problema es confianza o timing, no el número literal.

¿Cómo presentar una cotización para que no parezca cara antes de abrir el documento?

Da contexto antes de enviar el número. Di "te cotizé tres opciones: una básica que cubre lo mínimo legal, una intermedia que agrega X cobertura que necesitas por tu tipo de vehículo, y una amplia". Cuando el cliente sabe qué diferencia cada opción antes de ver el precio, el número tiene más sentido.

¿Qué hacer cuando el cliente ya tiene una cotización más barata de otro agente?

No compitas directo en precio. Pregunta "¿qué cubre esa cotización?" y compara cobertura por cobertura. Muchas cotizaciones baratas excluyen asistencia vial, robo parcial, o responsabilidad civil amplia. Muestra la diferencia tangible. Si el cliente solo quiere precio bajo, déjalo ir. No destruyas margen por competir con quien vende barato.

¿Cuándo es válido ofrecer un descuento o ajustar coberturas?

Descuento: cuando diagnosticas que el problema es el presupuesto real y el cliente tiene intención clara de comprar. Ajustar coberturas: cuando el cliente entiende los trade-offs y decide conscientemente qué sacrificar. Nunca bajes precio o coberturas sin saber por qué el cliente dijo "está muy caro". Si no diagnosticas primero, pierdes margen sin resolver el problema.

¿Cómo ayuda un CRM de ventas como Figuro a prevenir la objeción de precio?

Figuro es un CRM de ventas para asesores de seguros: centraliza en una sola lista a todos los prospectos que llenan tu formulario y te avisa cuando alguno lleva más de tres días sin avanzar, para que respondas antes de que enfríe. Como buena parte de las objeciones de precio nace de un proceso lento o poco claro, responder el mismo día y enviar las opciones comparadas en un enlace que se ve bien en el celular reduce la fricción que dispara el "está muy caro".

¿Cómo presenta Figuro las cotizaciones para que el cliente compare sin abrir Excel?

En Figuro cargas cada opción (aseguradora, plan, precio mensual o anual, coberturas y el PDF oficial de respaldo) y el sistema genera un solo enlace para el cliente. Desde el celular, el cliente ve todas las opciones comparadas lado a lado y puede abrir el PDF oficial de cada una, sin recibir varios archivos por WhatsApp. Esa presentación clara ataca directamente la objeción por falta de claridad, una de las tres causas del "está muy caro".

¿Cómo evito perder una venta por olvidar el seguimiento de un cliente indeciso?

Figuro marca cada prospecto por etapa (Pendiente, Contactado, En Progreso, Aceptado, Rechazado) y clasifica tu lista por temperatura (Calientes, Tibios, Fríos y Abandonados) según cuánto tiempo lleva sin avanzar. Así, cuando la objeción es de timing y el cliente pide "confírmame la próxima semana", tienes el recordatorio a la vista y retomas la conversación en el momento correcto en vez de perderlo por olvido.

Conclusión

La objeción de precio es el síntoma tardío de un problema que nació antes: falta de claridad, falta de confianza, o timing incorrecto. Bajar comisiones sin diagnosticar qué causó la objeción destruye margen sin resolver el problema real.

Lo que funciona es estructurar tu proceso desde el primer contacto: responder rápido, presentar con claridad, y dar al cliente criterio para decidir. Cuando tu proceso es profesional y ágil, el cliente ya confía cuando ve el número. La objeción pierde fuerza o nunca llega.

El siguiente paso práctico es diagnosticar las últimas cinco ventas que perdiste por precio. Revisa qué pasó en cada caso antes de dar el número. ¿Tardaste en responder? ¿Tu presentación fue clara? ¿El cliente entendía qué compraba con cada opción? La respuesta te dice qué parte de tu proceso arreglar primero. Prevenir la objeción siempre es más rentable que aprender a responderla.

Estandariza la venta de valor en toda tu red de agentes

Las objeciones de precio bajan cuando tus agentes responden rápido y presentan con claridad. Figuro equipa a tu canal con herramientas para cotizar profesionalmente y capturar datos estructurados.

Agenda una conversación para tu aseguradora