Comisiones de Seguros en LATAM: Cuánto Gana un Agente

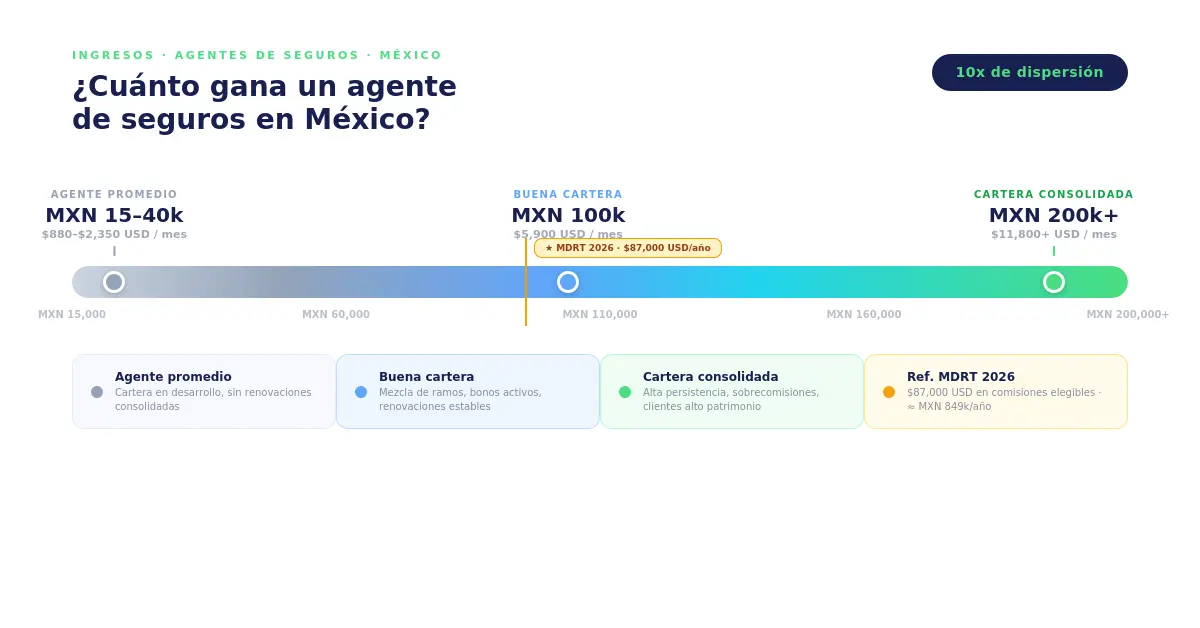

El ingreso de un agente de seguros en América Latina depende casi por completo de comisiones. No hay sueldo fijo que lo salve ni techo que lo limite. Un agente promedio en México puede ganar entre MXN 15,000 y MXN 40,000 mensuales, mientras que uno con cartera consolidada supera los MXN 200,000. Esa diferencia de 10 veces no se explica solo por talento.

Lo que separa a unos de otros es cómo toman decisiones: qué productos venden, a quién, y por qué. Las aseguradoras diseñan incentivos (sobrecomisiones, bonos, convenciones) para mover al agente hacia ciertos productos y volúmenes. Esos incentivos son legítimos y poderosos. Pero cuando el incentivo decide por ti, vendes pólizas que el cliente no necesita. Y cuando eso pasa, la cancelación destruye más ingreso del que la comisión generó.

Este artículo te muestra cómo funcionan las comisiones en cada mercado de LATAM, qué hay detrás de las convenciones, y por qué el agente que protege el interés de su cliente termina ganando más.

Lo Más Importante

-

Las comisiones en LATAM van del 5% en ramos obligatorios hasta más del 100% de la prima en vida individual (Brasil paga las más altas de la región).

-

Las sobrecomisiones se activan por tres factores: volumen de producción, siniestralidad baja y persistencia de cartera.

-

Las convenciones son el incentivo más poderoso de la industria, pero cuando el viaje pesa más que la necesidad del cliente, la venta forzada genera chargebacks y daño reputacional.

-

Un cliente que se queda 10 años puede generar 4 veces más ingreso que tres ventas que se cancelan al año.

-

Diversificar ramos (vida + autos + salud) reduce la dependencia de cualquier venta individual y construye un piso de ingreso recurrente.

-

La diferencia entre un agente promedio y uno de élite puede ser de 10 veces, y tiene más que ver con retención que con volumen de ventas.

Cómo funciona realmente el ingreso de un agente de seguros

El ingreso de un agente en LATAM proviene casi en su totalidad de comisiones sobre las primas que sus clientes pagan. No hay sueldo base en la mayoría de los casos. Entender la mecánica de esas comisiones es el primer paso para tomar mejores decisiones de negocio.

Comisión directa: el porcentaje sobre la prima

La comisión directa es un porcentaje de la prima comercial que el cliente paga por su póliza. La aseguradora es quien la paga al agente, no el cliente. El porcentaje varía según el ramo, el país y el acuerdo particular entre agente y aseguradora.

En la mayoría de países de LATAM (Colombia, Argentina, Perú), la ley establece libre negociación. Solo en ramos específicos la autoridad fija topes. No existe una tabla regulatoria regional estandarizada. Los valores hay que leerlos como rangos típicos de mercado, no como máximos legales.

Primer año vs. renovación: dos lógicas de ingreso distintas

En seguros de vida individual, la comisión del primer año es mucho más alta que la de renovación. En México, un agente puede recibir entre el 30% y el 50% de la prima anual en el primer año, pero esa comisión se reduce cerca de la mitad cada año siguiente. En Brasil, el modelo es todavía más pronunciado: el corredor (corretor, en Brasil) recibe un agenciamento, es decir la comisión de primer año, de entre el 80% y el 120% de la primera anualidad.

Los ramos de no-vida (autos, hogar, salud) funcionan diferente. La comisión del primer año y la de renovación son similares, generalmente entre el 10% y el 25%. Eso crea dos lógicas opuestas: vida es una apuesta fuerte al primer año con riesgo de cancelación, mientras que no-vida construye ingreso constante y predecible.

¿Por qué pagan tanto en vida el primer año? Porque vender seguros de vida es más complejo, el ciclo es más largo, y el riesgo de que la póliza se cancele antes de tiempo es real. La comisión alta compensa ese riesgo. Pero eso también significa que forzar la venta lo amplifica.

Chargebacks: cuando la comisión se devuelve

Si un cliente cancela su póliza y hay devolución de prima, el agente devuelve la parte proporcional de su comisión. Eso se llama chargeback (devolución de comisión). En Argentina, el chargeback es una práctica contractual habitual entre los Productores Asesores de Seguros (PAS) y las aseguradoras; no es un mandato explícito de la Ley 22.400, que regula la actividad del PAS de forma más general. En la práctica, funciona igual en toda la región.

En seguros de vida, si la póliza se cae en los primeros años, el chargeback puede ser parcial o total. Un agente que cobró una comisión del 40% sobre una prima de $1,000 USD podría tener que devolver la mayor parte si el cliente cancela antes de los 12 meses. El chargeback es el costo invisible de la venta forzada.

Cuánto gana un agente de seguros en LATAM (con datos verificados)

El mercado asegurador latinoamericano alcanzó cerca de $215,100 millones USD en 2024, con un crecimiento del 5.8%, según MAPFRE Economics. Más de 210,000 intermediarios activos, entre agentes y corredores de seguros, canalizan entre el 55% y el 85% de las primas según el país. Las comisiones varían enormemente: desde un 5% regulado en ciertos ramos obligatorios, hasta más del 100% de la prima del primer año en vida individual.

Los rangos que siguen combinan estadísticas públicas de reguladores y gremios (CNSF, SFC, SSN, CMF) con lo que vemos en las carteras que operan en Figuro. Las comisiones se negocian en contratos privados entre aseguradora y agente, y los valores exactos no se publican. Estos son rangos típicos de mercado, no máximos legales.

México: el mercado más grande de la región

México cuenta con cerca de 90,000 agentes activos registrados ante la CNSF que colocan entre el 53% y el 55% de la prima total. Según los registros de la CNSF, las comisiones totales al mercado rondaron los MXN 49,100 millones en el tercer trimestre de 2023, con un crecimiento cercano al 12.5% interanual.

La distribución de comisiones revela dónde está el dinero: salud y gastos médicos mayores (GMM) concentran el 30.3% del total, seguidos por vida individual con el 23% y automóviles con el 22.3%. Los agentes colocan el 95% del ramo de GMM y el 40% del ramo de vida individual.

¿Cuánto gana un agente mexicano? Por lo que vemos en las carteras que operan en Figuro, un agente promedio gana entre MXN 15,000 y MXN 40,000 mensuales ($880 a $2,350 USD), mientras que uno con buena cartera alcanza MXN 100,000 a MXN 200,000 o más ($5,900 a $11,800 USD). Los bonos por producción pueden representar hasta un tercio del ingreso anual. La LISF no establece topes de comisión, y el Reglamento de Agentes obliga a las aseguradoras a seguir pagando comisiones por toda la vida de las pólizas colocadas, incluso si la relación contractual termina.

Colombia: libre negociación con excepciones reguladas

Colombia tiene cerca de 22,668 intermediarios. Según Fasecolda y la Superintendencia Financiera, las comisiones totales pagadas en 2024 rondaron los COP 7.33 billones (cerca de USD 1,700 millones), con un crecimiento cercano al 12% interanual. La distribución: vida COP 3.71 billones, generales COP 3.12 billones y ARL COP 479,000 millones.

El principio rector es la libre negociación (Decreto 2555 de 2010). No existen tablas oficiales para seguros voluntarios. Las dos excepciones son el SOAT, con una comisión máxima del 5% (reducida desde el 12.3% por la Ley 2161 de 2021), y la ARL. Los rendimientos del canal intermediario varían desde el 6% en aseguradoras como Positiva hasta el 24.2% en compañías como Pan American Life. En vida individual, las comisiones altas de decenas de puntos porcentuales son reales.

Argentina: los PAS dominan el canal

Argentina tiene cerca de 49,433 PAS individuales y 1,010 sociedades de productores. Según la Superintendencia de Seguros de la Nación (SSN), juntos colocan alrededor del 72% de la producción total, un récord histórico que ha crecido desde el 67% en 2020. La venta directa representa solo cerca del 17%.

El único tope regulado es la ART (Riesgos del Trabajo), fijado en el 5% por la Ley 26.773. El resto se negocia libremente: del 15% al 25% en automotor (el ramo más grande con el 48.7% del patrimonial), del 20% al 40% en vida individual para el primer año, y del 10% al 20% en vida colectivo. El promedio general del mercado ronda el 17% de gastos de producción sobre primas emitidas, pero ese dato incluye venta directa y ART, así que las comisiones reales del PAS independiente son superiores.

Brasil: las comisiones más altas de LATAM

Brasil es el mercado más grande de la región, con cerca de USD 85,000 millones en primas en 2023 (+13.1% interanual, según FIDES). El promedio general de comisiones es del 20% al 25%, considerado uno de los más altos del mundo.

El modelo de vida en Brasil merece atención especial. El corretor recibe un agenciamento de entre el 80% y el 120% de la primera anualidad, seguido por comisiones recurrentes del 10% al 30% mientras la póliza siga vigente. En residenciales (hogar), las comisiones llegan al 40%. En no-vida, los corretores controlan entre el 80% y el 85% del mercado. En vida y pensiones, bancaseguros domina con el 75% al 80% de las primas.

Chile y Perú: transparencia desigual

Chile destaca por la transparencia de la CMF. En 2024, las corredoras bancarias registraron un ratio promedio de comisión sobre prima del 15.88%, el nivel más bajo en siete años. Para los 2,089 corredores independientes (personas naturales), las comisiones estándar en autos e incendio se ubican entre el 10% y el 15%.

Perú presenta menor transparencia. La SBS no publica datos agregados equivalentes. Los rangos estimados son: vehículos del 5% al 10%, vida del 30% al 90% en primer año (con renovaciones del 4% al 6%), y generales del 10% al 20%.

Tabla comparativa regional (agente nivel retail)

| País | Vida individual (1er año) | Vida (renovación) | No-vida (autos / hogar / salud) | Tope regulado |

|---|---|---|---|---|

| México | 30%–50% | Baja ~a la mitad cada año | 10%–25% | Sin tope (LISF) |

| Colombia | Decenas de puntos porcentuales | Variable | Según negociación | SOAT 5%, ARL regulada |

| Argentina (PAS) | 20%–40% | Variable | Autos 15%–25% | ART 5% |

| Brasil | 80%–120% (agenciamento) | 10%–30% | General 20%–25%, hogar hasta 40% | n/d |

| Chile | n/d | n/d | Autos e incendio 10%–15% | n/d |

| Perú | 30%–90% | 4%–6% | Vehículos 5%–10%, generales 10%–20% | n/d |

Rangos típicos de mercado, no máximos legales. Las comisiones se negocian en contratos privados; los tramos finos reflejan lo que vemos en las carteras que operan en Figuro, más datos de reguladores (CNSF, SFC, SSN, CMF).

Lo que no aparece en la tabla: sobrecomisiones, bonos y convenciones

La comisión directa es solo una parte del ingreso. Las aseguradoras diseñan paquetes de incentivos adicionales para premiar volumen, calidad de cartera y lealtad. Estos incentivos pueden sumar una parte importante del ingreso total, y son los que más influyen en qué productos decide vender un agente.

Sobrecomisiones: cómo se activan y por qué existen

La sobrecomisión (también llamada override) es un pago adicional sobre la comisión base. Se activa cuando el agente supera ciertos umbrales que le interesan a la aseguradora. Tres factores típicos la disparan:

- Volumen de producción: superas cierto umbral de primas colocadas en el año.

- Siniestralidad baja: tu cartera reclama menos de lo esperado, así que es más rentable para la aseguradora.

- Persistencia de cartera: tus clientes renuevan y no cancelan.

Los porcentajes exactos de sobrecomisiones se fijan en contratos privados. Los ejemplos visibles muestran pocos puntos porcentuales adicionales, pero aplicados sobre toda la cartera, el impacto es considerable.

Convenciones de ventas: el incentivo que mueve al agente más que el dinero

Las convenciones son viajes de incentivo y eventos de reconocimiento para los agentes que cumplen metas de producción, persistencia y mezcla de productos. La industria latinoamericana las usa desde hace décadas. Combinan rankings, reconocimientos públicos, charlas y viajes internacionales para los mejores productores.

Una de las aseguradoras más grandes de la región, por ejemplo, organizó en 2024 una convención nacional en Medellín y una convención internacional en crucero por Europa para sus asesores de mayor volumen. Para muchos agentes, la convención es más que un viaje. Es reconocimiento frente a sus pares, pertenencia a un grupo de élite y una señal de estatus profesional.

La mecánica es directa: la aseguradora define las metas (generalmente combinando volumen de producción, mezcla de productos y persistencia), y el agente ajusta su comportamiento de venta durante todo el año para alcanzarlas. Ahí está su poder como herramienta de fidelización. Y ahí está también su riesgo, cuando el tiquete a la convención pesa más que la necesidad real del cliente.

Bonos, premios y anticipos: el resto del paquete

Los agentes también acceden a bonos en efectivo trimestrales o anuales por volumen y siniestralidad, premios en especie ligados a campañas específicas, programas de formación pagados y apoyos en marketing y captación de prospectos.

En Brasil y México existen anticipos de comisiones futuras. El agente recibe hoy parte de las comisiones de una póliza de vida a largo plazo, a cambio de comprometerse con cierta persistencia mínima. Si la póliza cae antes del plazo acordado, devuelve el anticipo.

Un cliente que se queda 10 años renueva 9 veces. Cada renovación es ingreso que no tuviste que salir a buscar. No hay llamada en frío. No hay presentación. No hay objeción. Solo una póliza que sigue vigente porque hiciste bien tu trabajo la primera vez.

La trampa: cuando el incentivo decide por ti

Las convenciones son uno de los programas de fidelización que más mueve la conducta de los asesores de alto volumen en la industria aseguradora. El problema empieza cuando el viaje a Europa o el bono trimestral pesan más que la necesidad real del cliente.

Vender para la convención o vender para el cliente

Imagina que te faltan $50,000 USD en primas de vida para clasificar a la convención internacional. Quedan dos meses. Tienes un cliente que necesita un seguro de salud, no de vida. La tentación es real: si le vendes vida en lugar de salud, te acercas a la convención. El cliente queda con un producto que no resuelve su necesidad principal.

Este escenario es cotidiano en toda la región. El sistema de incentivos empuja en una dirección que no siempre coincide con lo que el cliente necesita. Y la mayoría de agentes que caen en esa trampa lo hacen con buena intención, no por deshonestidad.

El conflicto de interés que los economistas llevan décadas estudiando

En economía existe un concepto llamado "problema del principal y el agente". Se aplica cuando una persona toma decisiones en nombre de otra pero tiene incentivos propios que pueden no coincidir.

En seguros, el principal es tu cliente. Te contrata para que le recomiendes la mejor protección. Pero tú, como intermediario, también tienes tus incentivos: la comisión, la sobrecomisión, la convención. Cuando esos incentivos empujan en dirección opuesta a lo que el cliente necesita, estás frente a este conflicto. Resolverlo a favor del cliente tiene un impacto financiero directo, como veremos a continuación.

Cancelación, chargeback, reputación: el costo real de una venta forzada

Cuando vendes una póliza que no encaja con la necesidad del cliente, la secuencia es predecible. El cliente cancela (en vida, eso puede ocurrir en los primeros 12 meses). La aseguradora te aplica un chargeback y recupera la comisión que ya te pagó. Y ese cliente no te va a referir a nadie. Si le fue muy mal, le va a contar a otros.

Haz la cuenta: el tiempo que invertiste en esa venta tiene retorno cero o negativo. Perdiste la comisión, perdiste el tiempo y dañaste tu reputación en un mercado donde la confianza es tu activo más valioso.

En Puerto Rico, la Oficina del Comisionado de Seguros (OCS) interviene con regulación específica para controlar el "churning": agentes que incitan a clientes a cancelar su anualidad cada año para generar una nueva comisión de primer año. Ese nivel de regulación existe porque el problema es real y medible.

Tus agentes enfrentan este conflicto de incentivos todos los días

El problema no se resuelve con más capacitación. Se resuelve con un proceso comercial estandarizado que guíe a cada agente de tu red desde la captación hasta el cierre, con datos estructurados y cotizaciones profesionales. Figuro lo implementa para toda tu fuerza de ventas.

Conoce la solución para canales

El número que importa más que tu comisión: cuánto vale un cliente a lo largo del tiempo

La comisión de primer año es un evento único. Las renovaciones son ingreso que se repite cada año sin que tengas que salir a buscar un cliente nuevo. Eso marca la diferencia entre un modelo basado en prospectos constantes y uno basado en renovaciones. Entender la diferencia entre estos dos flujos cambia por completo cómo priorizas tu tiempo.

Qué es el valor de vida de un cliente (con ejemplo numérico)

El valor de vida de un cliente es la cantidad total de comisiones que ese cliente te genera durante todos los años que se queda contigo. Se calcula con datos que ya tienes.

Un ejemplo con números reales: un agente en México vende una póliza de vida individual de $1,000 USD de prima anual. Su comisión es del 40% el primer año ($400 USD) y baja a un 5% en renovaciones ($50 USD cada año). Si el cliente se queda 10 años, el agente recibe $400 del primer año más $450 de 9 renovaciones: $850 USD totales. Si además le vende un seguro de auto con prima de $800 USD y comisión del 15% ($120 USD al año), y ese auto permanece los ~9 años restantes ($120 × 9 = $1,080), el valor de vida sube a $1,930 USD. Ese número solo crece si el cliente sigue renovando y comprando productos adicionales.

Un cliente que se queda 10 años vs. tres que se van al año

El agente A vende una póliza de vida a un cliente, le da buen servicio, el cliente renueva 9 veces y suma un seguro de auto a su cobertura. Valor total: $1,930 USD en 10 años.

El agente B, persiguiendo la convención, vende tres pólizas de vida a clientes que no las necesitaban. Cobra $400 por cada una ($1,200 en total). Las tres se cancelan antes del año. Recibe chargebacks parciales y devuelve el 60% de cada comisión. Resultado neto: $480 USD. Invirtió tres veces más tiempo vendiendo.

El agente A ganó 4 veces más que el agente B, invirtió menos tiempo y tiene un cliente que le refiere conocidos. Los números hablan solos.

Cómo las renovaciones construyen ingreso recurrente predecible

Un cliente que se queda 10 años renueva 9 veces. Cada renovación es ingreso que no tuviste que salir a buscar. No hay llamada en frío. No hay presentación. No hay objeción. Solo una póliza que sigue vigente porque hiciste bien tu trabajo la primera vez.

A medida que la cartera de clientes fieles crece, las renovaciones se acumulan. Un agente con 200 clientes que renuevan cada año tiene un piso de ingreso predecible antes de vender una sola póliza nueva en enero.

Los datos de Brasil lo ilustran mejor que cualquier otro mercado. Un corretor que construye cartera de vida recibe agenciamento del 80% al 120% el primer año, seguido de comisiones recurrentes del 10% al 30% mientras la póliza siga vigente. Después de cinco años, el flujo de renovaciones puede superar al ingreso por ventas nuevas.

¿Sabes cuáles de tus clientes están en riesgo de cancelar?

Cada cancelación destruye comisiones y tiempo invertido. Figuro analiza tu cartera y te dice qué clientes podrían irse antes de que pase, y dónde hay oportunidades de venta cruzada que hoy no estás viendo.

Analiza tu cartera gratis

Cómo aumentar tus ingresos sin caer en la trampa

Si necesitas ingresos este mes, la tentación de vender lo que paga más es comprensible. Pero hay formas de crecer sin sacrificar la relación con tus clientes.

Diversifica tu mezcla de productos con criterio

Los ramos pagan diferente en porcentaje y en estructura. Vida paga comisiones altas de primer año pero con riesgo de chargeback. Autos y hogar pagan menos pero generan flujo mensual estable. Salud y GMM concentran el 30.3% de las comisiones del canal en México por una razón: el agente coloca el 95% de este ramo y la renovación es casi automática.

Diversificar con criterio significa construir una cartera donde los ramos de renovación estable (autos, salud, hogar) te dan piso de ingresos, mientras los ramos de comisión alta (vida) te dan impulso. La combinación reduce la dependencia de cualquier venta individual. Y una estrategia de retención convierte ese piso en ingreso que crece cada año.

Negocia mejores escalas con volumen y siniestralidad baja

Las sobrecomisiones se activan por volumen, siniestralidad y persistencia. Si concentras volumen con pocas aseguradoras, tu poder de negociación aumenta. Si seleccionas bien a tus clientes, tu cartera es más rentable para la aseguradora y eso se traduce en mejores condiciones.

En Ecuador, por ejemplo, los agentes individuales suelen operar bajo una agencia central, compartiendo un split de comisión (típicamente 60/40 o 70/30 a favor del productor) a cambio de las sobrecomisiones por volumen que negocia la agencia. ¿Prefieres el 100% de una comisión pequeña o el 70% de una más grande?

Prioriza la retención sobre la adquisición

Cada cliente que se queda es ingreso que no tienes que salir a buscar. Cada cliente que se va te obliga a reemplazarlo con una venta nueva que cuesta tiempo y esfuerzo.

Los agentes de mayor ingreso en la región no son necesariamente los que más pólizas venden cada mes. Son los que construyen carteras que duran. Según los requisitos de MDRT para 2026, un agente necesita al menos $87,000 USD en comisiones elegibles de primer año para calificar. En México, eso equivale a cerca de MXN 1.5 millones al tipo de cambio actual. Llegar ahí requiere dominar segmentos de alto patrimonio y estructurar pólizas complejas, no solo vender volumen.

La diferencia entre un agente promedio y uno de élite en LATAM puede ser de 10 veces. Esa dispersión tiene más que ver con la disciplina de construir relaciones que duran que con la habilidad de venta pura.

Organiza tu captación y deja de perder prospectos

Diversificar ramos y priorizar retención requiere un proceso ordenado. Figuro centraliza tus prospectos por producto, te muestra quién está pendiente de seguimiento y te permite enviar cotizaciones comparativas profesionales desde tu celular.

Crear cuenta gratis

Preguntas frecuentes sobre comisiones de agentes de seguros

¿Cuánto gana un agente de seguros por comisiones el primer año vs. en renovación?

Depende del ramo. En vida individual, la comisión de primer año va del 30% al 120% de la prima anual según el país (Brasil paga las más altas). Las renovaciones bajan al 2%-30%. En autos, hogar y salud, la comisión es más estable: entre el 10% y el 25% tanto en primer año como en renovación. Conocer esta diferencia te ayuda a planificar tu ingreso a largo plazo.

¿Qué pasa con mi comisión si el cliente cancela la póliza?

La aseguradora te descuenta la parte proporcional de tu comisión. Eso se llama chargeback. En seguros de vida, donde la comisión de primer año es alta, el chargeback puede ser parcial o total si la cancelación ocurre en los primeros 12 a 24 meses. En Argentina, el chargeback es una práctica contractual habitual entre PAS y aseguradoras, no un mandato explícito de la Ley 22.400. En la práctica, funciona de manera similar en toda la región.

¿Es legal compartir comisiones de seguros con un tercero?

La legislación varía por país. En la mayoría de mercados de LATAM, las comisiones se pagan únicamente al intermediario registrado. En Colombia, el Decreto 2555 de 2010 establece libre negociación pero solo entre aseguradora e intermediario autorizado. Antes de compartir comisiones con referidores o aliados, consulta la regulación local y los términos de tu acuerdo con cada aseguradora.

¿Cómo puedo saber qué clientes de mi cartera están en riesgo de cancelar?

Con la herramienta de Análisis de Cartera de Figuro. Subes un Excel con tus pólizas y clientes, y Figuro calcula el valor de vida de cada cliente (CLV), proyecta las renovaciones próximas a vencer y detecta oportunidades de venta cruzada por afinidad de productos, para que priorices a quién retener antes de que se vaya. Es la misma lógica de este artículo: retener vale más que reemplazar.

¿Qué herramienta usan los asesores de seguros para organizar prospectos y enviar cotizaciones comparativas?

Figuro es un CRM de ventas para asesores de seguros: centraliza en una sola lista a todos los que pidieron información, los organiza por etapa (pendiente, contactado, en progreso, aceptado, rechazado) y permite enviar varias opciones de aseguradoras en un único enlace comparativo que el cliente abre desde el celular, con los PDF oficiales adjuntos, en vez de mandar varios archivos sueltos. Empezar es gratis y luego hay planes de pago de $5, $19 y $59 USD al mes.

¿Puedo vender productos con comisión recurrente desde Figuro?

Sí. Figuro tiene un catálogo de productos que se cotizan, suscriben y pagan dentro de la plataforma, algunos con comisión recurrente: por ejemplo Terrawind (asistencia al viajero) y MetLife Vida con Ahorro pagan una comisión recurrente del 20% mientras la póliza siga vigente. Es una forma de construir el ingreso por renovaciones del que habla este artículo sin cambiar de portal en cada emisión.

Conclusión

Tu ingreso como agente depende de cuántos clientes se quedan contigo el año que viene, no solo de cuánto vendes este mes. Las comisiones en LATAM varían enormemente por país y ramo, y entender esas diferencias te permite elegir mejor. El verdadero diferenciador es tu capacidad de resistir la tentación del incentivo fácil y construir una cartera de clientes que confían en ti.

El siguiente paso es concreto: revisa tu cartera actual. Identifica cuántos clientes tienen un solo producto contigo. Esos son tu mayor oportunidad de crecimiento, porque ya confían en ti y es más fácil venderles un segundo producto que salir a buscar un cliente nuevo.