Cómo Vender Seguros de Salud: Escalera de Producto

El producto más completo de salud suele ser el primero que se cancela. Porque el cliente nunca entendió lo que compró.

La mayoría de artículos sobre cómo vender seguros de salud repiten lo mismo: "conoce tu producto", "escucha al cliente", "apela a las emociones". Son consejos correctos pero imposibles de ejecutar sin un método detrás. Si buscas una visión panorámica de la profesión, nuestra guía completa para vender seguros cubre los fundamentos generales. Este artículo propone uno: una escalera de producto. Empieza por lo más simple que el cliente puede entender y usar, y sube a medida que la confianza y la educación hacen su trabajo. Un sistema para prospectar, vender y retener clientes de salud que genera relaciones de años.

Lo Más Importante

-

Vender la póliza más cara de entrada genera cancelaciones: el cliente no entiende lo que compró y deja de pagar en pocos meses.

-

La escalera de producto empieza simple: asistencia o telemedicina → plan básico → cobertura integral. El cliente sube cuando entiende, usa y ve valor.

-

Cuatro preguntas antes de recomendar: necesidades, expectativas, presupuesto sostenible y experiencia previa con seguros de salud.

-

Educar antes, durante y después de la venta: la posventa educativa es lo que genera upgrades y renovaciones de largo plazo.

-

Hay alternativas al miedo y al tecnicismo: historias reales, referencia de otros clientes, anclaje en gasto actual y opciones curadas.

-

Un cliente modesto que renueva cinco años vale más que diez clientes con póliza premium que cancelan antes del primer año.

Por qué el mejor producto no es el más caro

El producto más completo es el que más clientes cancelan cuando no lo entienden.

Piensa en lo que pasa cuando un agente cierra una póliza integral de salud con un cliente que nunca ha tenido seguro. El cliente firma porque confía en el agente, ve un precio que puede pagar ese mes, y asume que "está cubierto". Tres meses después recibe una factura por un copago que no esperaba. Descubre que su médico de cabecera no está en la red. O simplemente nota que no ha usado el producto ni una vez. Cancela. El agente pierde la comisión recurrente y el tiempo invertido en la venta.

El mecanismo es simple: producto que el cliente no entiende → producto que el cliente no usa → producto que el cliente siente que paga de más → cancelación. Ese ciclo persiste porque muchos agentes operan con la lógica de que vender la póliza más cara desde el primer día maximiza sus ingresos. A corto plazo, sí. A largo plazo, destruye la relación.

Pero hay otro problema menos visible: tratar "seguro de salud" como un solo producto. Hoy existen asistencias médicas, servicios de telemedicina, planes básicos con coberturas acotadas y pólizas integrales. En México, por ejemplo, a las pólizas integrales las llaman Gastos Médicos Mayores: cubren hospitalización y cirugía, y a menudo ofrecen cobertura internacional como beneficio adicional.

Cada uno de esos productos resuelve un problema distinto, tiene un precio distinto y requiere un nivel de entendimiento distinto. Un agente que solo tiene una opción en su portafolio tiene que venderla aunque no sea la correcta para esa persona. Lo mismo ocurre en seguros de autos, donde la gama de coberturas va de responsabilidad civil hasta todo riesgo.

Sí, empezar con un producto más simple significa una comisión más pequeña al inicio. Pero un cliente que se queda cinco años con un plan modesto, renovando y subiendo de cobertura, genera más ingresos totales que uno que paga una prima alta seis meses y desaparece. Ese mismo principio de relación a largo plazo aplica en otros ramos, como los seguros de vida, donde la persistencia define la rentabilidad del asesor; y cuando tu cliente tiene un negocio, el seguro de responsabilidad civil empresarial se convierte en la siguiente conversación natural.

Antes de decidir qué producto recomendar, necesitas una conversación que la mayoría de agentes se salta.

Antes de vender: la conversación de descubrimiento

Pregunta qué le preocupa, qué espera, qué puede sostener y qué le ha pasado antes.

La primera conversación sobre seguros de salud funciona como un diagnóstico. Si un médico te recetara sin auscultarte, cambiarías de médico. Con los seguros pasa lo mismo: recomendar sin entender es un tiro al aire que a veces acierta y muchas veces genera cancelaciones.

Estas cuatro preguntas te dan lo que necesitas en unos quince minutos, el tiempo que suelen tomar estas conversaciones de descubrimiento en las carteras que operan en Figuro:

- ¿Qué te preocupa hoy en materia de salud? (necesidades reales, no las que tú asumes).

- ¿Qué esperas de un seguro de salud? (expectativas: cobertura amplia, tranquilidad, un servicio puntual).

- ¿Cuánto puedes destinar a esto de forma sostenible cada mes? (un presupuesto que no ahogue la renovación).

- ¿Has tenido antes un seguro o una asistencia de salud? ¿Cómo te fue? (experiencia previa y cicatrices).

Es un intercambio donde tú también compartes información: "Te pregunto esto porque no todos los productos de salud son iguales, y quiero recomendarte algo que realmente te funcione, no algo que te sobre o te quede corto."

Con esas cuatro respuestas, ya puedes ubicar al cliente en el peldaño correcto.

La escalera de producto: empieza simple, sube con confianza

No todos los clientes están listos para un seguro de salud completo. Empieza por donde pueden entrar.

La escalera de producto reconoce algo que la industria muchas veces ignora: la mayoría de las personas nunca han tenido un producto de salud. Pedirles que salten directamente a una póliza integral con deducible, coaseguro, red de hospitales y exclusiones por preexistencias es como pedirle a alguien que corra un maratón sin haber caminado un kilómetro.

La escalera tiene tres peldaños:

- Peldaño 1: asistencia o telemedicina. Lo más simple de entender y de usar: consultas médicas, orientación, a veces descuentos. Precio bajo, valor inmediato.

- Peldaño 2: plan básico de salud. Coberturas acotadas, pero ya con protección económica ante eventos médicos.

- Peldaño 3: cobertura integral. La póliza completa (en México, Gastos Médicos Mayores): hospitalización, cirugía y, a menudo, cobertura internacional como beneficio adicional.

Subir de peldaño requiere tres condiciones del lado del cliente: entiende lo que tiene, lo usa activamente y ve suficiente valor como para invertir más. Si falta una de las tres, no es momento de proponer el upgrade.

No todos los clientes van a llegar al peldaño tres, y eso está bien. Un cliente que entiende y usa su asistencia de telemedicina en el peldaño uno es mejor negocio que un cliente que tiene la póliza integral más cara y no sabe qué cubre. El primero renueva. El segundo cancela.

Plataformas como Figuro ya permiten activar y vender productos de un catálogo directamente desde el software, con la suscripción y el pago integrados y sin abrir una clave con cada proveedor. Hoy ese catálogo incluye líneas como asistencia al viajero, vida con ahorro y exequial, y la telemedicina está prevista para 2026. Eso baja la barrera para armar un portafolio diverso a medida que se suman nuevas líneas.

Pero la escalera por sí sola no funciona. Lo que hace que un cliente quiera subir de peldaño es la educación que recibe entre una venta y la siguiente.

Arma tu portafolio de salud desde el peldaño 1

Con Figuro comparas y presentas cotizaciones de salud de varias aseguradoras en un solo enlace, y activas productos del catálogo con pago integrado sin abrir claves con cada proveedor por separado.

Crear cuenta gratis

El mejor seguro de salud es el que tu cliente entiende, usa y no se arrepiente de pagar.

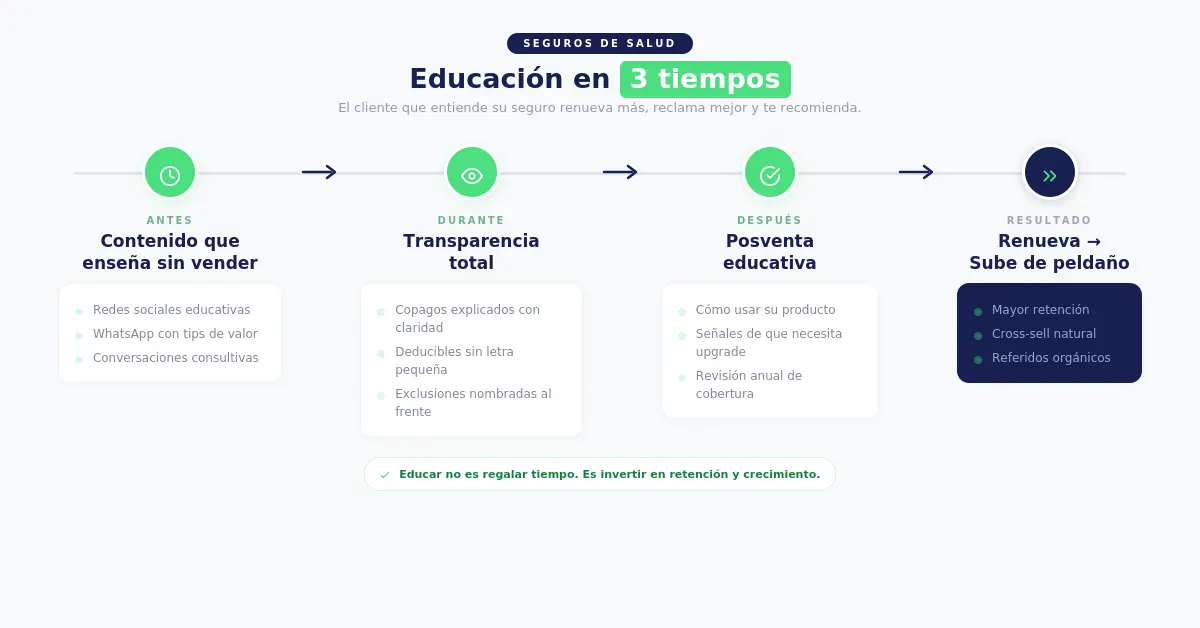

Educación en tres tiempos: antes, durante y después de la venta

La educación es lo que hace que la escalera funcione.

Cuando un agente dice "hay que educar al cliente", generalmente habla de explicarle las coberturas durante la venta. Pero la educación que genera retención y upgrades ocurre en tres momentos distintos, y cada uno tiene un propósito diferente.

Antes de la venta, la educación es contenido que enseña sin intentar vender. Una publicación en redes sociales que explique la diferencia entre un seguro de salud y una asistencia médica. O un mensaje en un grupo de WhatsApp que pregunte "¿qué cubre realmente el sistema de salud público en tu país?". En muchos mercados (IMSS en México, EPS en Colombia) la cobertura pública tiene limitaciones que organismos como la Organización Mundial de la Salud documentan a nivel de sistema en su programa de cobertura sanitaria universal: tiempos de espera, acceso limitado a especialistas y desabasto de medicamentos que la gente desconoce hasta que los necesita.

También funciona una conversación informal donde el agente comparte lo que ha visto con otros clientes, sin presión. El objetivo es que el cliente empiece a pensar en el tema antes de que llegue la conversación de venta.

Durante la venta, la educación es transparencia. Copagos, deducibles, exclusiones, períodos de espera, preexistencias: el agente lo explica todo en ese momento. Un método que funciona muy bien es "la mesa de cocina": explicar cada concepto como le explicarías a alguien de tu familia que no sabe nada de seguros.

Sin jerga, sin esconder la letra pequeña, sin asumir que el cliente ya sabe. Si un seguro tiene un deducible de cierta cantidad, el agente explica exactamente qué significa eso en una situación real: "Si te hospitalizan, tú pagas esta parte y el seguro paga el resto." Cuando el cliente entiende lo que está comprando, las sorpresas desagradables desaparecen, y con ellas, la principal causa de cancelación.

Después de la venta es donde la mayoría de agentes desaparecen. Y es exactamente donde construyes la escalera. La posventa educativa incluye recordarle al cliente que use su producto (algo que vemos con frecuencia en las carteras que operan en Figuro: muchos clientes tienen consultas de telemedicina incluidas en su póliza y no lo saben), y compartirle consejos sobre cómo organizar su presupuesto familiar para hacer espacio a una mejor cobertura.

Tres señales indican que está listo para subir de peldaño: pregunta por coberturas que no tiene, menciona cambios de vida (un hijo, un nuevo trabajo, una mudanza), o su capacidad económica ha mejorado. Cuando esas señales aparecen, le ofreces el upgrade como la siguiente recomendación natural.

Ese ciclo produce un resultado claro: cliente educado → usa el producto → ve valor → renueva → eventualmente sube de peldaño. El valor total que deja ese cliente a lo largo de los años es mucho mayor que el de uno que compró sin entender y canceló a los pocos meses. Si quieres un sistema completo para organizar prospectos según su nivel de preparación, el método de las 3 temperaturas te da un pipeline que aplica a cualquier ramo, incluido salud.

Cómo comunicar valor sin recurrir al miedo ni al tecnicismo

Si tu mejor argumento es "¿has pensado qué hacer si te da cáncer?", estás vendiendo desde el miedo. Funciona una vez, pero no construye una relación que dure años.

La industria de seguros ha dependido durante décadas de dos scripts: el del miedo ("imagina que te pasa algo grave y no tienes con qué pagar") y el de las características ("esta póliza incluye cobertura hospitalaria, ambulatoria, dental, con deducible de X y coaseguro de Y"). El primero genera ansiedad. El segundo genera confusión. Ninguno genera la confianza que un producto de largo plazo necesita.

Hay técnicas de venta de seguros de salud más efectivas para comunicar por qué una cobertura vale la pena, y ninguna requiere asustar ni aburrir al cliente.

Contar historias reales funciona porque muestra el resultado: alguien usó el producto y le sirvió. "Un cliente mío tenía exactamente tu situación: familia joven, presupuesto ajustado, nunca había tenido seguro. Empezó con una asistencia de telemedicina. A los seis meses su hijo tuvo una infección y pudo consultar a un médico desde su casa a las once de la noche sin ir a urgencias. Ahí entendió para qué servía." Es el patrón que vemos una y otra vez en las carteras que operan en Figuro: familias jóvenes que entran por lo más simple y a los pocos meses lo usan por una urgencia. Eso es venta por experiencia.

Usar la referencia de otros clientes también funciona cuando es genuino. "La mayoría de mis clientes en tu rango de edad y situación eligen empezar con este tipo de plan." El cliente siente que no está solo en la decisión, que otros como él ya tomaron ese camino. Es orientación basada en la experiencia real del agente.

Anclar en lo que el cliente ya gasta cambia completamente la conversación. En lugar de hablar del precio del seguro como un gasto nuevo, el agente pregunta: "¿Cuánto gastaste en consultas médicas, medicinas y urgencias el año pasado, sin tener cobertura?" Muchas veces el cliente descubre que ya está gastando una cantidad similar o mayor, solo que de forma desordenada e impredecible. El seguro ordena un gasto que ya existe.

Presentar pocas opciones curadas en lugar del catálogo completo reduce la parálisis de decisión. En vez de mostrar diez planes de cinco aseguradoras distintas, el agente elige dos o tres opciones basadas en lo que aprendió en el descubrimiento. Las presenta con una recomendación clara: "De estas tres, la que mejor se ajusta a lo que me contaste es esta, y te explico por qué." Una herramienta como Figuro ayuda aquí: armas dos o tres cotizaciones comparativas, las envías en un solo enlace y marcas una como recomendada para que el cliente vea de inmediato cuál le sugieres.

El miedo no está mal en todas las situaciones. A veces un cliente necesita escuchar una pregunta directa sobre un riesgo real. Pero cuando eso es lo único que tienes, cada conversación se siente igual y el cliente se desconecta. Tener cuatro o cinco formas distintas de comunicar valor te permite adaptarte a cada persona en vez de repetir el mismo guion.

Si quieres respuestas específicas para las objeciones más comunes ("ya tengo seguridad social", "es muy caro", "estoy sano y no lo necesito") lo cubrimos en detalle en la segunda parte de esta guía.

Cotiza y presenta opciones en minutos

Deja de armar cotizaciones a mano. Con Figuro comparas productos de salud de distintos proveedores y le presentas al cliente las opciones curadas que necesita.

Probar Figuro gratis →

El cierre natural: el siguiente paso lógico

Si hiciste bien el descubrimiento, elegiste el peldaño correcto y comunicaste valor sin recurrir al miedo, el cierre es simplemente: "¿empezamos con esto?"

Cuando hiciste bien el proceso anterior, el cierre sale solo. El cliente ya entiende qué producto le estás recomendando, por qué ese y no otro, cuánto va a pagar, y qué puede esperar. La pregunta de cierre es la consecuencia lógica de la conversación.

Lo mismo aplica para el upgrade. Es un check-in tres a seis meses después donde preguntas cómo le ha ido con el producto, si lo ha usado, si su situación ha cambiado. Si aparecen las tres señales (entiende, usa, ve valor) le ofreces el siguiente peldaño como una recomendación natural.

La matemática del valor de largo plazo respalda este enfoque. Adquirir un cliente nuevo cuesta alrededor de cinco veces más que retener uno (Reichheld, Harvard Business Review). Es lo que confirmamos en las carteras que operan en Figuro: un cliente modesto que renueva cinco años y sube un peldaño aporta más ingreso acumulado que varios clientes premium que cancelan antes del año. Las comisiones recurrentes, las renovaciones y los referidos que genera un cliente satisfecho son el verdadero motor de ingresos de una agencia de salud sostenible.

El mejor seguro de salud es el que tu cliente entiende, usa y no lamenta pagar.

Preguntas frecuentes

¿Qué hago si el cliente quiere ir directo a la póliza más completa?

Si el cliente tiene el presupuesto, entiende lo que está comprando y ya tiene experiencia con productos de salud, no hay razón para frenarlo. La escalera no obliga a empezar por abajo. Es un marco para decidir el punto de entrada correcto según cada cliente. El descubrimiento te dice dónde ubicarlo.

¿Cómo explico la diferencia entre un seguro de salud y una asistencia médica?

En términos simples: una asistencia te da acceso a servicios como telemedicina, orientación médica y a veces descuentos en consultas. Un seguro de salud te cubre económicamente ante eventos médicos mayores (hospitalización, cirugía, tratamientos). La asistencia es para el día a día; el seguro es para lo inesperado. Algunos mercados los llaman de forma distinta. En México, por ejemplo, los seguros de salud se conocen como Gastos Médicos Mayores.

¿Cuánto tiempo toma que un cliente suba de peldaño?

Depende del cliente. Algunos suben después de una vigencia (doce meses), otros tardan dos o tres años, y algunos se quedan en el primer peldaño indefinidamente. El agente no debe forzar el ritmo. Las señales para ofrecer el upgrade son claras: el cliente pregunta por coberturas adicionales, menciona cambios de vida o su presupuesto ha mejorado.

¿Este enfoque funciona si solo trabajo con una o dos aseguradoras?

Funciona mejor si tienes un portafolio diverso, pero incluso con pocas opciones puedes aplicar la lógica de la escalera. Lo importante es ofrecer productos de distintos niveles de complejidad y precio. Si tu aseguradora tiene un plan básico y uno integral, ya tienes dos peldaños. Y puedes complementar con asistencias o productos de telemedicina de otros proveedores para completar el primer peldaño.

¿Cómo organizo el descubrimiento y las cotizaciones de salud sin usar Excel ni mandar PDFs sueltos?

Con Figuro, un CRM de ventas para asesores de seguros, el cliente llena un formulario por producto con los datos que necesitas para cotizar y llega a una sola lista de prospectos con seguimiento por etapas. Desde ahí armas cotizaciones comparativas de varias aseguradoras y las envías en un único enlace donde el cliente ve las opciones lado a lado desde el celular, con los PDF oficiales adjuntos. Así presentas las opciones curadas del descubrimiento sin salir de la plataforma.

¿Puedo vender y cobrar productos directamente desde Figuro sin abrir una clave con cada aseguradora?

Sí. Figuro tiene un catálogo de productos que el asesor activa y distribuye desde la plataforma, con la suscripción y el pago integrados. Hoy incluye productos como Terrawind (asistencia al viajero), MetLife (vida con ahorro) e Innovus (exequial), y el catálogo se amplía con nuevas líneas, con la telemedicina prevista para 2026. Cuando el cliente elige el plan en el enlace de la cotización, entra a un asistente que recolecta los datos finales, procesa el pago y coordina la emisión con la aseguradora, sin que tengas que abrir una clave por separado con cada proveedor.

Conclusión

Vender seguros de salud no tiene que ser una conversación incómoda donde el agente apela al miedo o recita coberturas que el cliente no entiende. Hay un camino más efectivo: entender primero qué necesita, qué espera y qué puede sostener cada persona, y desde ahí recomendar el producto que realmente le funciona, aunque no sea el más caro ni el más completo.

La escalera de producto, combinada con educación antes, durante y después de la venta, convierte cada cliente en una relación de años. Y un portafolio diverso de salud, desde asistencias básicas hasta coberturas integrales, le da al agente las herramientas para hacer match con cualquier perfil, sin forzar productos que no corresponden.

En tu próxima conversación sobre salud, empieza con las cuatro preguntas del descubrimiento antes de abrir cualquier cotizador. La respuesta del cliente te va a decir exactamente por dónde empezar.

Llega a más agentes con tus productos de salud

Con Figuro, tus productos de salud aparecen directamente en el cotizador de los agentes. Más visibilidad, más cotizaciones, menos fricción en la distribución.

Conocer Figuro para aseguradoras

.png)