Seguros de Responsabilidad Civil Empresarial en LATAM

"Necesito un seguro de responsabilidad civil para un contrato." Esa frase llega a la bandeja de muchos agentes, sobre todo hacia fin de año. El problema es que "responsabilidad civil" puede significar cinco cosas distintas según el país, el sector y el tipo de contrato.

Lo más importante

-

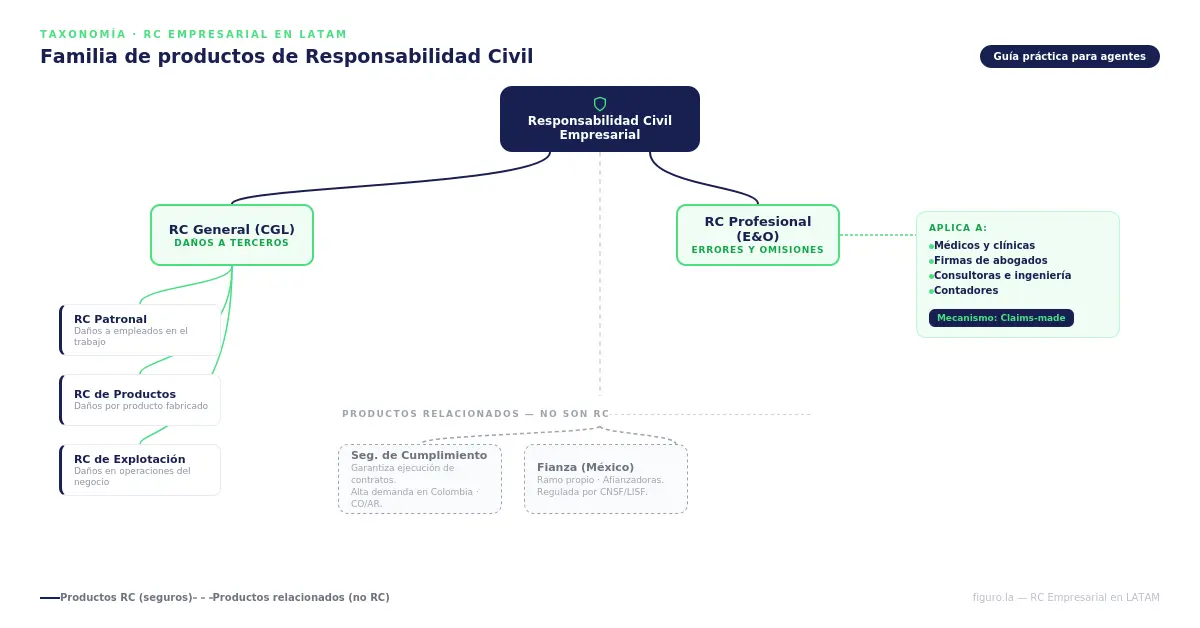

"Responsabilidad civil" agrupa varios productos distintos: RC general, RC profesional (E&O), seguro de cumplimiento y fianza. Cada uno cubre riesgos diferentes.

-

Las reglas cambian por país: en México las fianzas tienen regulación propia, en Colombia el cumplimiento paga comisiones por encima del promedio, en Argentina la caución es especialidad del PAS.

-

Claims-made vs. ocurrencia: confundir estos mecanismos puede dejar al cliente sin cobertura. Pregunta siempre qué tipo de póliza ofrece la aseguradora.

-

Comisiones de 12% a 25% en ramos corporativos, según lo que vemos en las carteras que operan en Figuro. El porcentaje es menor que en vida o salud, pero la prima base es mayor y la competencia entre agentes es menor.

-

La RC empresarial muchas veces no se renueva porque depende de un contrato. Pero cada póliza abre la puerta a otros ramos empresariales que sí renuevan cada año.

-

La pregunta que abre cuentas empresariales: "¿Qué otros riesgos tiene su empresa?" Flota, incendio, salud colectiva y vida grupo son los ramos que vienen después.

RC general, RC profesional, seguro de cumplimiento, fianza. Son productos distintos con reglas distintas. El agente que no los diferencia cotiza a ciegas, pierde credibilidad frente al cliente empresarial o termina pasando el negocio a un corredor especializado. Para el agente que quiere vender seguros en el segmento corporativo, entender estas diferencias es el primer paso.

Esta guía explica la familia completa de coberturas de responsabilidad civil empresarial en América Latina. Para cada una, vas a entender qué cubre, cómo varía según el país donde operas, qué comisiones paga y cómo convertir esa primera póliza puntual en una relación empresarial de largo plazo. Sin jerga legal. Con datos verificados. Escrita para el agente que quiere entrar al negocio corporativo con conocimiento real del producto.

Qué es un seguro de responsabilidad civil empresarial (y por qué importa que lo entiendas como agente)

Un seguro de responsabilidad civil empresarial protege a una empresa cuando causa un daño a un tercero. Un cliente se lesiona en las instalaciones del asegurado, un producto defectuoso genera pérdidas, un error profesional afecta a un contratante. En esos casos, la póliza de RC cubre la indemnización y los gastos de defensa jurídica.

Bajo el nombre "RC" conviven varias coberturas con alcances diferentes. El primer paso para vender bien es saber cuál necesita cada cliente.

RC extracontractual o general: la cobertura base que todo agente debería conocer

La RC extracontractual, también llamada RC general o CGL (Commercial General Liability), cubre los daños que una empresa causa a terceros fuera de cualquier relación contractual. Lesiones corporales, daños materiales y los gastos de defensa legal que se derivan de esos eventos.

¿Cuándo aplica? Cuando el daño no viene de un contrato entre las partes. Un visitante que se cae en un local comercial, un transeúnte afectado por una obra en la vía pública, un vecino cuya propiedad resulta dañada por las operaciones de una fábrica.

¿Qué no cubre? Errores profesionales (eso corresponde a la RC profesional). Tampoco garantiza el cumplimiento de un contrato, que es un producto aparte. Y no protege los bienes propios de la empresa, para eso existen los seguros patrimoniales.

Esta es la cobertura que más solicitan las empresas medianas con operaciones físicas: comercios, restaurantes, constructoras, plantas industriales.

RC profesional (Errores y Omisiones): cuando el daño viene del ejercicio profesional

La RC profesional, conocida internacionalmente como E&O (Errors and Omissions), protege contra reclamaciones por negligencia, errores u omisiones en la prestación de un servicio profesional. Aquí el daño es económico, no físico: una mala asesoría, un diagnóstico equivocado, un diseño defectuoso.

Los sectores que más demandan esta cobertura son: médicos y clínicas (mala praxis), firmas de abogados, consultoras, empresas de ingeniería y arquitectura, y contadores. En muchos países, ciertos profesionales están legalmente obligados a contar con esta cobertura para ejercer.

Algo que importa al momento de vender: la mayoría de las pólizas de RC profesional operan bajo el mecanismo claims-made, que funciona de manera diferente a las pólizas tradicionales. Lo explicamos más adelante.

Subtipos dentro de las cotizaciones: RC patronal, RC de productos, RC de explotación

Cuando recibas una solicitud de cotización de RC empresarial, vas a encontrar términos que suenan parecidos pero cubren situaciones distintas.

La RC patronal cubre daños que sufren los empleados durante el trabajo, más allá de lo que cubre el seguro obligatorio de riesgos laborales (ART, Aseguradora de Riesgos del Trabajo, en Argentina; ARL, Administradora de Riesgos Laborales, en Colombia). La RC de productos protege contra reclamaciones por daños causados por un producto fabricado o distribuido por la empresa. Y la RC de explotación cubre daños derivados de la actividad operativa del negocio en sus instalaciones o fuera de ellas.

En la práctica, muchas aseguradoras ofrecen pólizas que combinan varias de estas coberturas en un solo paquete, con límites de indemnización separados para cada una. Lo que importa para el agente es saber preguntar qué actividad realiza la empresa, dónde opera y qué tipo de daño podría causar. Con esas respuestas, identificas cuál combinación necesita.

Cumplimiento y fianzas: los primos de la RC que confunden a todo el mundo

El seguro de cumplimiento y la fianza no son seguros de responsabilidad civil. Pero aparecen constantemente junto a la RC en las solicitudes de empresas, sobre todo cuando hay contratos de por medio. Confundirlos es uno de los errores más comunes del agente que está entrando al ramo empresarial.

Seguro de cumplimiento: garantizar que el contrato se ejecute

El seguro de cumplimiento garantiza que una empresa va a ejecutar un contrato según lo pactado. Si la empresa no cumple, la aseguradora indemniza al contratante (generalmente una entidad pública o una empresa grande) por los perjuicios derivados del incumplimiento.

No cubre daños a terceros. Eso lo hace la RC. No protege al asegurado sino al beneficiario del contrato. Y no se renueva: cuando el contrato termina, la póliza muere.

En Colombia, este producto tiene una demanda particularmente alta. En las carteras que operan en Figuro, el ramo de cumplimiento suele mostrar comisiones por encima del promedio del mercado, lo que lo hace atractivo para el intermediario.

Fianzas en México: por qué son un ramo con regulación propia

En México, las fianzas son un caso especial. No se clasifican como seguros. Tienen su propio cuerpo regulatorio dentro de la Ley de Instituciones de Seguros y de Fianzas (LISF) y son emitidas por afianzadoras, no por aseguradoras, aunque muchas compañías operan ambas licencias.

La CNSF (Comisión Nacional de Seguros y Fianzas) regula ambos mercados, pero con reglas distintas. Una fianza de fidelidad, una fianza de cumplimiento o una fianza judicial en México siguen procesos de emisión, reclamación y regulación diferentes a los de un seguro de cumplimiento en Colombia o una caución en Argentina.

Para el agente que opera en México: vender una fianza y vender un seguro de cumplimiento son operaciones diferentes que pueden requerir relaciones con instituciones distintas.

Tabla comparativa: RC general vs. RC profesional vs. cumplimiento vs. fianza

Los cuatro productos se confunden porque comparten el terreno contractual, pero cubren cosas distintas, protegen a personas distintas y se renuevan de forma distinta. Esta tabla resume las diferencias que un agente necesita tener claras antes de cotizar.

| Producto | Qué cubre | A quién protege | ¿Se renueva? | Mecanismo típico |

|---|---|---|---|---|

| RC general (CGL) | Daños a terceros fuera de contrato: lesiones, daños materiales y defensa legal | Al asegurado (la empresa) | Sí, anual | Ocurrencia (a veces claims-made) |

| RC profesional (E&O) | Daño económico por errores u omisiones en un servicio profesional | Al asegurado | Sí, anual | Claims-made (casi siempre) |

| Seguro de cumplimiento | Que la empresa ejecute un contrato según lo pactado | Al beneficiario del contrato (no al asegurado) | No: muere cuando el contrato termina | Ligado a la vigencia del contrato |

| Fianza | Garantía de una obligación (cumplimiento, fidelidad, judicial) | Al beneficiario de la garantía | No: ligada a la obligación garantizada | Emitida por afianzadora; en México, ramo aparte (LISF) |

Claims-made vs. ocurrencia: el mecanismo que define cómo funciona la póliza

Entender la diferencia entre una póliza claims-made y una de ocurrencia es necesario para asesorar correctamente un seguro de responsabilidad civil empresarial. Confundir estos mecanismos puede dejar a tu asegurado sin cobertura cuando más la necesita.

Cómo funciona cada modalidad (con ejemplo concreto)

En una póliza de ocurrencia, lo que importa es cuándo sucedió el hecho. Si una constructora tiene una póliza de RC vigente en 2024 y un accidente ocurre ese año, la póliza responde aunque la reclamación llegue en 2026.

En una póliza claims-made (por reclamación), lo que importa es cuándo se presenta la reclamación. Si la misma constructora tiene una póliza claims-made vigente solo en 2024 y la reclamación llega en 2026, la póliza de 2024 no responde. Solo cubriría si la constructora tiene una póliza vigente al momento de la reclamación.

Esto cambia la conversación con el cliente. Una póliza de ocurrencia protege hacia el futuro, incluso después de vencer. Una claims-made solo protege mientras esté activa, a menos que se contrate una extensión.

Retroactividad y cola de cobertura: lo que el agente tiene que explicar al cliente

Las pólizas claims-made incluyen dos conceptos que el agente necesita dominar para explicarlos con claridad.

El periodo de retroactividad define desde cuándo hacia atrás cubre la póliza. Si una póliza claims-made empieza en 2025 con retroactividad al 2020, cubre reclamaciones presentadas en 2025 por hechos ocurridos desde 2020.

La cola de cobertura (o extended reporting period) permite reportar reclamaciones después de que la póliza venció. Es una ventana adicional para presentar reclamaciones por hechos que ocurrieron durante la vigencia.

Para el agente, lo importante es explicar al cliente que cancelar una póliza claims-made sin contratar cola de cobertura deja un vacío. Los hechos ocurridos durante la vigencia quedan sin protección si la reclamación llega después.

Cómo cambia la RC según el país en LATAM

Asesorar RC empresarial con conocimiento de un solo mercado es un riesgo. Cada país en LATAM tiene su propio marco regulatorio, y las diferencias afectan directamente qué productos existen, quién los emite y cómo operan. Lo que sigue es una guía práctica para que el agente sepa qué preguntar en cada mercado, no un análisis legal exhaustivo.

México: fianzas reguladas como ramo independiente por la CNSF

México tiene aproximadamente 90,000 agentes activos y el mercado de seguros está entre los más documentados de la región. Para el agente que quiere vender RC empresarial, la distinción más importante es que las fianzas no son seguros. Operan bajo su propia regulación dentro de la LISF, y las emiten instituciones con licencia de afianzadora.

La RC empresarial como tal sí opera como ramo de seguros generales. La LISF no establece topes de comisión, por lo que los porcentajes se negocian libremente entre aseguradora y agente.

Colombia: cumplimiento como ramo de alta demanda

Colombia opera bajo el principio de libre negociación de comisiones, según el Decreto 2555 de 2010. No existen tablas oficiales de comisión por ramo para seguros voluntarios.

Lo que distingue a Colombia es la importancia del ramo de cumplimiento, cuyas cifras de producción sigue el gremio a través de Fasecolda. En las carteras que operan en Figuro, el cumplimiento suele mostrar comisiones por encima del promedio del mercado, lo que lo convierte en un ramo atractivo para intermediarios. Gran parte de la demanda proviene de la contratación pública, donde las entidades estatales exigen garantías de cumplimiento como requisito para adjudicar contratos.

Argentina: caución como especialidad del PAS

En Argentina, los más de 30,000 Productores Asesores de Seguros (PAS) registrados ante la Superintendencia de Seguros de la Nación (SSN) colocan entre el 75% y el 80% de la producción en varios ramos patrimoniales. El ramo de caución, que es el equivalente argentino al seguro de cumplimiento, opera como una especialidad dentro del sector con comisiones típicas de mercado (no reguladas por ley) en el rango de 15% a 20%.

La Ley 22.400 establece que las comisiones se acuerdan libremente entre aseguradora y productor, salvo que la SSN fije máximos o mínimos. La única excepción regulada es la ART (Riesgos del Trabajo), con un tope legal de 5%.

Chile, Perú y el resto de la región

En Chile, la Comisión para el Mercado Financiero (CMF) publica datos de intermediación. En las carteras que operan en Figuro en Chile, vemos comisiones de corredores independientes entre 10% y 15% en líneas comerciales como autos e incendio industrial. El bancaseguros tiene un peso mayor en vida, lo que deja a los corredores un espacio relevante en seguros empresariales.

En Perú, la SBS no publica datos desagregados de comisión por ramo. Los rangos estimados de mercado para seguros generales se ubican entre 10% y 20%. El mercado de seguros generales en Perú mantuvo un crecimiento sostenido durante 2025.

En el resto de Centroamérica y el Caribe, la práctica de mercado para ramos empresariales converge hacia rangos similares: 10% a 25% según el producto y el tamaño de la cuenta.

Bajo el nombre "RC" conviven varias coberturas con alcances diferentes: RC general, RC profesional, seguro de cumplimiento y fianza. Cada una cubre riesgos distintos, se renueva de forma diferente y tiene reglas propias según el país.

Qué comisiones esperar en RC empresarial (y cómo se comparan con otros ramos)

Un agente gana entre 12% y 25% de comisión vendiendo seguros corporativos, incluyendo RC y D&O, según lo que vemos en las carteras que operan en Figuro. Es menos que en vida individual (30%-50% en primer año) o salud (10%-40%), pero la prima base suele ser mayor.

Rangos verificados por país y subtipo

| País | Ramo corporativo / RC | Comisión típica | Comparación con vida individual |

|---|---|---|---|

| México | Corporativos / D&O | 12%-25% | Vida individual: 30%-50% año 1 |

| Colombia | Cumplimiento | Por encima del promedio (dato de Figuro) | Sin tabla pública por ramo |

| Argentina | Caución | 15%-20% | Vida individual: 20%-40% año 1 |

| Chile | Líneas comerciales | 10%-15% | Corredores bancarios: ~15%-16% (dato de Figuro) |

| Perú | Generales | 10%-20% estimado | Vida: 30%-90% año 1 |

Estos son rangos de mercado, no máximos legales. En la mayoría de países de LATAM, la comisión se negocia libremente entre aseguradora y agente. Los porcentajes dependen del volumen de la cuenta, la siniestralidad de la cartera y la relación comercial.

Por qué una prima alta con comisión baja puede ser mejor negocio

La objeción más común es: "¿para qué vender RC si la comisión es más baja que en vida?" La respuesta está en la aritmética.

Una póliza de vida individual con prima anual de $1,000 USD y comisión del 40% genera $400 USD. Una póliza de RC empresarial con prima anual de $5,000 USD y comisión del 15% genera $750 USD. El porcentaje es menor, pero el ingreso absoluto es mayor.

La RC empresarial también tiene menos competencia entre agentes independientes. La mayoría de agentes en LATAM se concentran en autos, vida y salud. Los ramos corporativos tienen menos oferta de intermediarios, lo que reduce la presión sobre las comisiones.

Hay que ser realista. Un agente pequeño difícilmente competirá por la RC de una multinacional contra un corredor como Marsh o Aon. Pero las PYMES que necesitan cumplimiento para un contrato estatal o RC para un local comercial no están en el radar de los grandes corredores. Ese es el segmento donde el agente independiente tiene ventaja.

¿Quieres empezar a captar clientes empresariales?

Con Figuro creas formularios por ramo, recibes los datos estructurados y das seguimiento desde una sola lista. Empieza gratis y comparte tu enlace con empresas que necesiten cotizar RC.

Crear cuenta gratis

De la póliza puntual a la relación de largo plazo

La RC empresarial y el cumplimiento tienen una característica que los distingue de la mayoría de los ramos personales: muchas veces no se renuevan. Esa característica esconde una oportunidad que la mayoría de agentes desaprovechan.

Por qué la RC empresarial no se renueva y qué significa para tu negocio

Un seguro de cumplimiento existe porque existe un contrato. Cuando el contrato termina, la póliza se extingue. Lo mismo ocurre con muchas pólizas de RC vinculadas a proyectos específicos: la construcción de un edificio, la ejecución de una obra pública, la prestación de un servicio por tiempo determinado.

Esto significa que el agente no puede contar con la renovación automática para generar ingresos recurrentes con este producto. Si vendiste una póliza de cumplimiento en octubre y el contrato termina en marzo, tu ingreso por esa póliza también termina en marzo.

La estacionalidad de fin de año: contratos, presupuestos y la ventana de oportunidad

Hacia fin de año, muchas empresas cierran contratos para ejecutar presupuestos anuales. Esos contratos frecuentemente requieren algún tipo de garantía: seguro de cumplimiento, RC o fianza, según el país y el sector.

El agente que entiende este ciclo prospecta con anticipación. Si esperas a diciembre, ya es tarde. Las empresas que van a necesitar seguros para contratos del primer trimestre del año siguiente empiezan a buscar opciones entre septiembre y noviembre. Ese es el momento de contactar, cotizar y cerrar.

Este no es el único tipo de seguro empresarial que existe. Pero sí es uno de los que más frecuentemente abre la puerta a una relación comercial con una empresa.

Cómo usar cada póliza de RC como puerta de entrada a ramos que sí renuevan

El agente que entrega la póliza y desaparece pierde la relación. El que se queda y hace una pregunta simple abre la puerta a una cuenta empresarial.

Esa pregunta es: "¿Qué otros riesgos tiene su empresa?"

Una constructora que necesita RC para un proyecto probablemente también necesita seguro de flota vehicular para sus camiones, seguro de incendio para su bodega y seguro de vida grupo para sus empleados. Todos esos productos sí se renuevan cada año.

Una clínica médica que contrata RC profesional para sus doctores posiblemente necesita salud colectiva para su personal, RC general para sus instalaciones y seguro de equipos médicos.

La RC empresarial funciona como el primer contacto con la empresa. El valor real está en los ramos que vienen después: productos con renovación anual que construyen cartera recurrente y una relación comercial de años.

Qué preguntar para cotizar RC empresarial correctamente

Cotizar RC empresarial no es lo mismo que cotizar un seguro de auto. La información que necesitas es más compleja y varía según el subtipo de cobertura.

Checklist mínimo por subtipo de cobertura

Hay datos que necesitas para cualquier subtipo y otros que dependen de la cobertura específica. Este es el mínimo que conviene tener antes de pedir cotización.

Común a todo subtipo: actividad económica exacta, facturación anual, número de empleados, siniestralidad de los últimos 5 años, límite de indemnización deseado y, clave, quién le exige el seguro y para qué.

- RC general: ubicación de las instalaciones, si atiende público en el sitio y zona de operación.

- RC profesional (E&O): profesión o servicio prestado, si la aseguradora ofrece ocurrencia o claims-made y la fecha de retroactividad deseada.

- Cumplimiento / caución: copia del contrato o pliego, monto y plazo del contrato y entidad beneficiaria (pública o privada).

- RC de productos: qué fabrica o distribuye y a qué mercados vende (si exporta a EE. UU., eso cambia el riesgo).

Ese checklist es exactamente lo que un formulario por ramo captura de entrada: en vez de perseguir al cliente por WhatsApp preguntando dato por dato, recibes la solicitud ya estructurada según el subtipo que necesita cotizar.

Errores comunes al cotizar y cómo evitarlos

El error más frecuente es no preguntar por el mecanismo de la póliza. Si el cliente necesita RC profesional y tú cotizas una póliza de ocurrencia cuando la aseguradora solo ofrece claims-made (o al revés), el cliente puede quedar con vacíos de cobertura.

El segundo error es no dimensionar correctamente el límite de indemnización. Un límite bajo ahorra prima pero expone al cliente. Si una demanda supera el límite, la empresa paga la diferencia de su bolsillo. Pregunta siempre cuál es el valor máximo de un siniestro realista en su actividad.

El tercer error es confundir productos. Si el cliente dice "necesito RC" pero en realidad lo que le están pidiendo es un seguro de cumplimiento para un contrato, cotizar RC general no resuelve su necesidad. Pregunta siempre: "¿quién le pidió el seguro y para qué lo necesita?" Esa respuesta te dice qué producto cotizar.

Organiza tus cotizaciones de RC en un solo lugar

Cuando una empresa te pide cotizar, necesitas tener los datos completos rápido. Con Figuro, el cliente llena un formulario con la información que necesitas y tú recibes todo estructurado para cotizar sin demoras.

Empezar gratis

Preguntas frecuentes

¿Qué no cubre un seguro de responsabilidad civil?

La RC no cubre daños intencionales, multas o sanciones regulatorias, daños a la propiedad del asegurado ni obligaciones contractuales. Tampoco cubre hechos ocurridos antes de la vigencia de la póliza (salvo en claims-made con retroactividad). Cada póliza tiene exclusiones específicas que varían por aseguradora y país. Revisa siempre el clausulado con el cliente antes de cerrar.

¿Cuál es la diferencia entre RC extracontractual y RC profesional?

La RC extracontractual cubre daños físicos o materiales causados a terceros fuera de una relación contractual (por ejemplo, un cliente que se lesiona en tu local). La RC profesional cubre daños patrimoniales derivados de errores u omisiones en un servicio profesional (por ejemplo, un diagnóstico médico equivocado). La primera protege contra accidentes operativos, la segunda contra negligencia profesional.

¿Qué pasa si el límite de indemnización no alcanza?

Si una reclamación supera el límite contratado, la empresa paga la diferencia con recursos propios. Por eso es necesario dimensionar el límite según la actividad del negocio y el tamaño de los contratos que maneja. Un límite bajo reduce la prima pero aumenta la exposición. En ramos empresariales, subestimar este valor es uno de los errores más costosos.

¿Cómo puede un asesor de seguros organizar las cotizaciones de RC empresarial?

Un asesor puede usar Figuro, un CRM de ventas para asesores de seguros, para centralizar las solicitudes de RC empresarial en una sola lista. El cliente llena un formulario por ramo con los datos que el asesor necesita para cotizar (actividad, facturación, límite deseado), la información llega estructurada y el asesor arma y envía cotizaciones comparativas de varias aseguradoras en un solo enlace. Esto reemplaza el ir y venir de WhatsApp y los PDF sueltos, y evita pedirle los mismos datos al cliente por teléfono.

¿Figuro sirve para dar seguimiento a prospectos empresariales?

Sí. Figuro es un CRM de ventas donde cada prospecto empresarial avanza por etapas visibles (Pendiente, Contactado, En Progreso, Aceptado, Rechazado) y el asesor ve de un vistazo a quién le falta contactar. Como la RC empresarial suele venderse en la ventana de fin de año antes de los contratos del primer trimestre, el seguimiento por etapas y la alerta de prospectos sin actualizar en más de 3 días ayudan a no dejar enfriar cuentas que dependen de un plazo de contratación.

Conclusión

La responsabilidad civil empresarial tiene más complejidad que la mayoría de ramos personales. Esa complejidad es la oportunidad para el agente que se toma el tiempo de entenderla. Dominar la diferencia entre RC general, RC profesional, cumplimiento y fianzas te permite asesorar con credibilidad a clientes empresariales que hoy compran estos productos sin recibir orientación real.

Las comisiones porcentuales son menores que en vida o salud, pero las primas son mayores y la competencia entre agentes es menor. Y lo más importante: cada póliza de RC es una puerta de entrada a una empresa que probablemente necesita otros cinco productos que sí se renuevan cada año. Quien entiende eso tiene todo para construir cuentas empresariales con renovación año tras año.

¿Tu red de agentes vende RC empresarial sin proceso estandarizado?

Con Figuro puedes darle a toda tu fuerza de ventas formularios por ramo, cotizadores comparativos y seguimiento centralizado. Cada agente opera con el mismo proceso, sin depender de WhatsApp ni Excel.

Conocer la solucion para aseguradoras