¿Cómo vender seguros de vida?: método de 3 etapas

La mayoría de los agentes que venden (o intentan vender) seguros de vida llegan a cada reunión sin un camino claro. Hablan de coberturas demasiado pronto, el cliente se incomoda, dice "déjame pensarlo" y la venta muere ahí. El producto lo conocen. Lo que les falta es una secuencia para llevar la conversación.

Vender vida funciona cuando sigues un orden específico. Primero preguntas sobre la situación real del cliente y lo ayudas a calcular cuánto necesita su familia si él no está. Después le presentas opciones para que decida sin presión. Aquí vas a encontrar ese método paso a paso, con preguntas para cada etapa y guiones para los momentos más incómodos. También una forma rápida de saber si vale la pena cotizar antes de invertir tu tiempo. Si buscas una visión más amplia que cubra todos los ramos, revisa primero la guía completa para vender seguros.

Lo Más Importante

-

Vender vida falla por improvisar, no por falta de técnica: sin una secuencia clara, cada reunión termina en una conversación incómoda sin dirección.

-

El método tiene 3 etapas (descubrir, cuantificar y facilitar): primero entiendes la situación del cliente, después lo ayudas a ver su brecha de protección, y al final presentas opciones.

-

Las preguntas correctas reemplazan los argumentos de venta: cuando el cliente calcula su propia necesidad, deja de sentir que le estás vendiendo.

-

Las objeciones más comunes tienen respuestas específicas: "déjame pensarlo", "ya tengo seguro en el trabajo" y "estoy muy joven" se resuelven con preguntas, no con insistencia.

-

Calificar al prospecto antes de cotizar te ahorra horas: hay señales claras para saber si alguien va a cerrar o solo te va a hacer perder tiempo.

-

El seguimiento organizado convierte "lo pienso" en póliza: la mayoría de los agentes pierden ventas de vida entre la primera y la segunda reunión por no tener un sistema de seguimiento.

¿Por qué vender seguros de vida se siente tan difícil (y qué hacer al respecto)?

Vender seguros de vida se siente difícil porque requiere hablar de algo que nadie quiere pensar: la muerte. Pero eso es la superficie. El problema de fondo: la mayoría de los agentes entra a la reunión sin una estructura y termina improvisando cada conversación.

El problema real: improvisar cada reunión

Cuando vendes autos o salud, el cliente ya sabe que necesita el producto. Si te dedicas a vender seguros de autos, el cliente llega porque lo necesita por ley. Si vendes seguros de salud, resuelves algo que el cliente siente hoy. Incluso en ramos empresariales como el seguro de responsabilidad civil, el dueño del negocio entiende que una demanda puede quebrarlo. Vida es distinto: estás pidiendo que alguien pague cada mes por algo que "ojalá nunca pase". Y los datos lo confirman: según el estudio Insurance Barometer de LIMRA, la brecha de protección de vida se mantiene persistente porque la mayoría de las personas sobreestima el costo del seguro de vida (hasta 10 a 12 veces entre los más jóvenes) y subestima su propia necesidad.

Sin un camino definido, lo que ocurre es predecible. El agente empieza hablando de coberturas y primas. El cliente no conecta con números que suenan abstractos. Aparece el silencio incómodo. El agente empuja un poco más. El cliente dice "déjame pensarlo" y no vuelve a contestar.

Eso pasa porque nadie le dio una secuencia al agente. Los artículos que existen sobre el tema repiten consejos como "escucha activa" o "conoce tu producto", pero no dicen qué preguntar primero, qué decir cuando el cliente se cierra, ni cómo llevar la conversación de punto A a punto B.

Qué hace diferente a la venta de vida vs. otros ramos

Tres cosas separan la venta de vida de cualquier otro ramo:

- El disparador es emocional, no lógico. En autos, el cliente compra porque lo necesita por ley o porque acaba de comprar un carro. En vida, el disparador es el miedo a dejar a su familia sin ingresos. Si no llegas a esa emoción con las preguntas correctas, no hay argumento racional que funcione.

- El cliente no siente urgencia. Nadie se despierta pensando "hoy voy a buscar un seguro de vida". La urgencia la tiene que crear la conversación, no el agente empujando. Por eso la secuencia importa tanto: las preguntas correctas hacen que el cliente sienta la necesidad sin que tú tengas que convencerlo.

- El tema incomoda. Hablar de qué pasa si el cliente muere o queda incapacitado es territorio delicado. Sin un guion para esos momentos, muchos agentes evitan el tema o lo tocan de forma torpe, y pierdes la conversación.

Cuando tienes una estructura clara para manejar estos tres puntos, vender vida deja de sentirse como improvisación. El método que sigue resuelve exactamente eso.

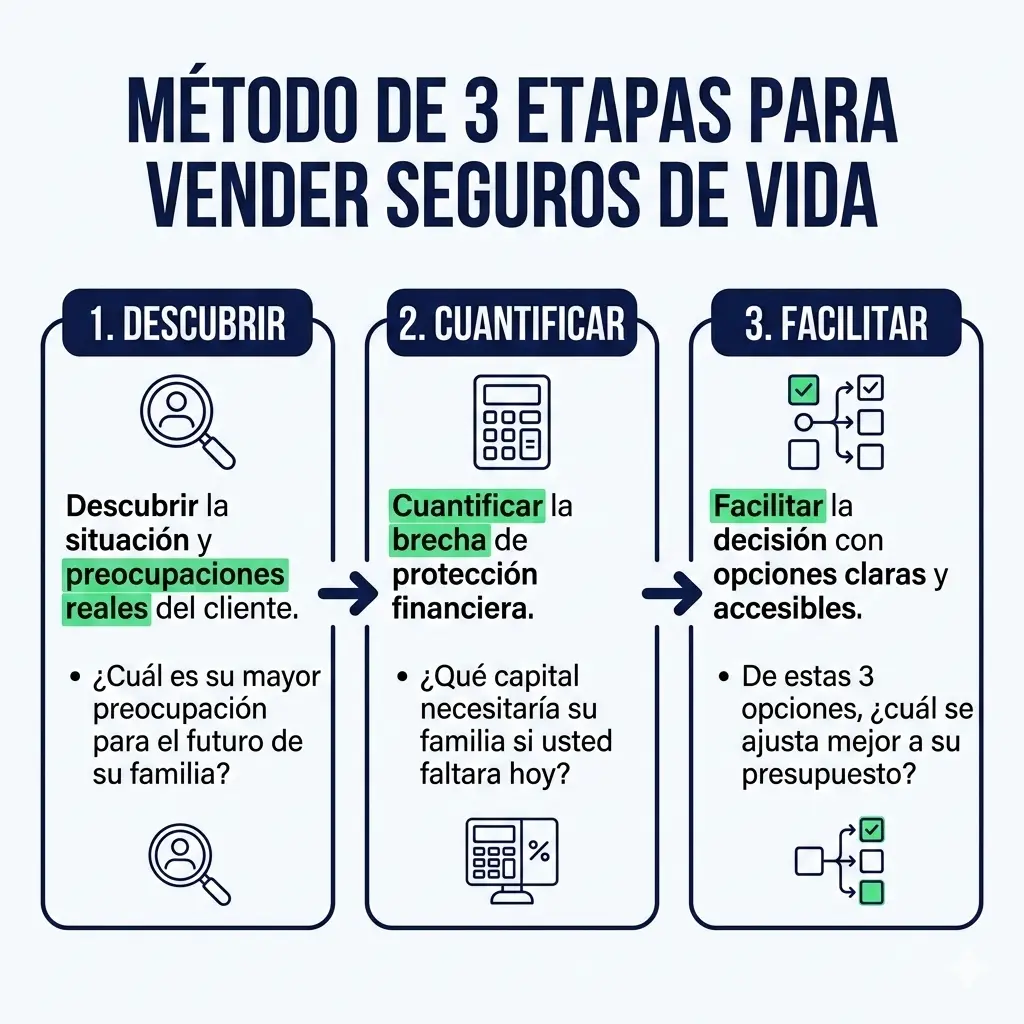

El método de 3 etapas para vender seguros de vida

La venta de seguros de vida funciona cuando sigues un orden: primero entiendes la situación del cliente, después lo ayudas a ver cuánto necesita su familia, y al final le presentas opciones. Saltarte una etapa o cambiar el orden es lo que genera la sensación de "agente incómodo".

Etapa 1: Descubrir (preguntas sobre situación familiar y financiera)

El objetivo de esta etapa es entender, no vender. Necesitas saber quién depende económicamente del cliente, cuánto gasta su familia al mes y qué pasaría si su ingreso desaparece mañana.

Estas son preguntas que funcionan para abrir la conversación sin que se sienta como un interrogatorio:

- "¿Quiénes dependen de tu ingreso hoy?"

- "Si mañana no pudieras trabajar por cualquier razón, ¿tu familia podría mantener el mismo nivel de vida? ¿Por cuánto tiempo?"

- "¿Tienen algún ahorro o ingreso alternativo que cubra los gastos fijos?"

- "¿Hay alguna deuda importante que quedaría pendiente: hipoteca, crédito de auto, tarjetas?"

El objetivo de estas preguntas es que el cliente empiece a pensar en su propia situación. Todavía no estás presentando un producto. Lo estás ayudando a ver un panorama que probablemente nunca se detuvo a calcular.

Un error frecuente en esta etapa: hacer las preguntas como checklist mecánico. La conversación debe fluir. Si el cliente dice "mi esposa trabaja medio tiempo", la siguiente pregunta natural es "¿ese ingreso alcanzaría para cubrir los gastos fijos de la casa?", no saltar a la siguiente pregunta de tu lista.

Etapa 2: Cuantificar (que el cliente calcule su propia brecha de protección)

Aquí es donde la mayoría de los agentes se equivoca. En lugar de dejar que el cliente llegue al número, lanzan una suma asegurada y empiezan a justificarla. Eso genera resistencia.

El enfoque que funciona es guiar el cálculo juntos. Con la información de la Etapa 1, puedes hacer algo así:

"Mencionaste que los gastos fijos de tu familia son más o menos $X al mes. Si multiplicamos eso por 24 meses (una regla práctica: el tiempo mínimo que una familia suele necesitar para reorganizarse tras perder el ingreso principal), estamos hablando de $Y. ¿Eso te suena razonable o crees que necesitarían más tiempo?"

El efecto es inmediato: el cliente deja de ver una prima mensual abstracta y empieza a ver una cifra concreta que él mismo ayudó a construir. Ya no le estás "vendiendo un número". Le estás resolviendo una brecha que él acaba de reconocer.

Si además hay una hipoteca o un crédito educativo de los hijos, sumas eso al cálculo. El cliente ve que la cifra crece y entiende por qué la protección importa, sin que tú hayas tenido que "convencerlo" de nada.

Etapa 3: Facilitar la decisión (opciones, no presión)

Si las dos primeras etapas salieron bien, el cliente ya sabe que tiene una brecha de protección. Tu trabajo ahora es facilitar, no cerrar.

Presenta dos o tres opciones con diferentes niveles de cobertura y prima. No una. No cinco. Dos o tres.

"Con lo que platicamos, te preparé tres opciones. La primera cubre los 24 meses de gastos básicos que calculamos. La segunda agrega la hipoteca. La tercera incluye un fondo educativo para tus hijos. ¿Cuál se acerca más a lo que buscas?"

Cuando le das opciones, el cliente pasa de decidir "¿compro o no compro?" a decidir "¿cuál me conviene más?". Eso cambia toda la dinámica.

Dos cosas importantes en esta etapa:

- No agregues presión artificial. Frases como "esta oferta solo es válida hoy" destruyen la confianza que construiste en las dos etapas anteriores. El cliente acaba de abrirse sobre la situación financiera de su familia. Respeta eso.

- Deja espacio para preguntas. Si el cliente dice "necesito hablarlo con mi esposa", no lo interpretes como objeción. Responde: "Me parece bien. ¿Quieres que preparemos una llamada juntos los tres para resolver cualquier duda?". Eso mantiene el proceso vivo sin presionar.

Guiones para los momentos más difíciles de la conversación

Tener el método claro es el primer paso. Pero hay momentos puntuales donde incluso sabiendo la secuencia, no sabes qué decir. Estos guiones te dan las palabras exactas para los tres momentos donde más agentes se traban.

Guion para la primera llamada o mensaje

La primera llamada es donde se pierde la mayoría de las oportunidades. El cliente no te conoce, no pidió que lo llamaras, y tiene la guardia arriba. En esta llamada solo buscas una cosa: conseguir la reunión.

Si el prospecto viene de un referido:

"Hola [nombre], soy [tu nombre]. [Nombre del referido] me compartió tu contacto porque platicamos sobre protección financiera familiar y me dijo que podría interesarte. No te voy a vender nada por teléfono, solo quería saber si tiene sentido que nos tomemos 20 minutos para que te muestre cómo funciona y tú decides si te sirve o no. ¿Te funciona [día] o [día]?"

Si el prospecto llegó por un formulario o redes sociales:

"Hola [nombre], soy [tu nombre]. Vi que dejaste tus datos para recibir información sobre seguros de vida. Quería llamarte para entender qué estás buscando y ver si puedo ayudarte. ¿Tienes dos minutos ahorita o prefieres que agendemos una llamada corta?"

Estos guiones funcionan porque no prometen nada, no presionan, y le dan al cliente la opción de decir que no. Eso baja la guardia.

Guion para hablar de la muerte sin incomodar

Este es el momento que más agentes evitan. Y por evitarlo, nunca logran que el cliente sienta la necesidad real de protegerse.

Evita la palabra "muerte" al inicio. Usa escenarios concretos.

"Te quiero hacer una pregunta que puede sonar fuerte, pero es importante. Si mañana, por cualquier razón (un accidente, una enfermedad), tú no pudieras generar ingresos, ¿qué pasaría con los gastos de tu casa? ¿Tu familia podría sostenerse sola?"

Si el cliente responde algo como "mi esposa trabaja" o "tenemos ahorros", sigue con:

"Eso está bien. ¿Y ese ingreso o ahorro cubriría todo (renta, escuelas, comida, servicios) sin que tuvieran que cambiar su forma de vivir? ¿Por cuántos meses?"

Con esas preguntas, el cliente llega solo a ver la brecha. No le estás diciendo "si te mueres, tu familia queda desamparada". Le estás preguntando. Y la respuesta la construye él.

Si el cliente se pone serio o emocional, no llenes el silencio. Deja que procese. Muchos agentes se ponen nerviosos con el silencio y empiezan a hablar de coberturas para "aliviar la tensión". Eso rompe el momento. El silencio es parte del proceso.

Guion para presentar la cotización

Llegaste a la Etapa 3. Tienes las opciones listas. Este es el momento donde muchos agentes cometen el error de leer la cotización línea por línea, como si fuera un contrato.

En lugar de eso, conecta la cotización con lo que el cliente te dijo en las etapas anteriores:

"[Nombre], con lo que platicamos sobre los gastos de tu familia y la hipoteca que mencionaste, te preparé tres opciones. La primera asegura que tu familia tenga cubiertos los gastos básicos por dos años, lo que da un respiro para reorganizarse. La segunda suma lo de la hipoteca para que no quede esa deuda pendiente. Y la tercera agrega un fondo para la universidad de los niños. Están entre $[rango bajo] y $[rango alto] al mes. ¿Cuál te hace más sentido?"

Fíjate que no empiezas por el precio. Empiezas por lo que el cliente te contó que le importa. El precio aparece al final, ya conectado con un propósito concreto.

¿Tus prospectos de vida se pierden entre chats y cuadernos?

Con Figuro cada prospecto que pide información llega ordenado a un solo lugar. Sabes quién pidió seguro de vida, qué datos te dejó y cuándo toca el seguimiento.

Crear cuenta gratis →

Objeciones comunes en seguros de vida y cómo responder

Si seguiste las 3 etapas, las objeciones van a ser menos frecuentes. Pero van a aparecer. La diferencia es que ahora puedes responder con preguntas en lugar de argumentos, porque ya tienes contexto de lo que el cliente te contó sobre su situación.

"Déjame pensarlo"

Esta es la objeción más común en cualquier ramo, pero en vida tiene un peso extra. El cliente acaba de pensar en un escenario difícil y necesita procesarlo. No siempre es una excusa, a veces es real.

Insistir o crear urgencia falsa ("las tarifas van a subir") destruye la confianza. Acepta la pausa y mantén el control del siguiente paso.

"Me parece perfecto que lo pienses. Es una decisión importante. Solo para que tengas toda la información cuando lo analices: ¿hay algo que no te haya quedado claro o alguna duda que te gustaría resolver antes? Y si te parece, ¿agendamos una llamada corta para el [día] por si te surgen preguntas?"

Con esa respuesta haces tres cosas: validas su necesidad de pensar, resuelves dudas pendientes y dejas una fecha concreta de seguimiento. Si no dejas fecha, el "déjame pensarlo" se convierte en "nunca más contestó".

"Ya tengo seguro en el trabajo"

Muchos clientes creen que el seguro de vida grupal que les da su empresa es suficiente. En la mayoría de los casos, no lo es. Pero decirle "eso no te alcanza" suena a vendedor desesperado.

Mejor pregunta:

"Qué bien que tienes esa cobertura. ¿Sabes por cuánto está asegurado? ¿Y si cambias de trabajo o te despiden, ese seguro se va contigo o se queda con la empresa?"

La respuesta casi siempre es: no sabe la suma asegurada, y el seguro no es portable. Con esas dos respuestas el cliente entiende, sin que tú se lo digas, que su protección actual tiene limitaciones.

Si quieres ir un paso más allá:

"Lo que hacen muchos de mis clientes que ya tienen seguro grupal es complementarlo con una póliza individual. Así, si el día de mañana cambian de trabajo, la protección sigue. ¿Quieres que veamos cuánto necesitarías para complementar lo que ya tienes?"

"Estoy muy joven para eso" / "Ahora no me alcanza"

Estas dos objeciones suenan distintas pero vienen del mismo lugar: el cliente no conectó con la necesidad. Si las escuchas frecuentemente, revisa si estás haciendo bien la Etapa 2 (cuantificar). Cuando el cliente calculó su propia brecha, estas objeciones aparecen mucho menos.

Para "estoy muy joven":

"Justamente por eso las primas son más baratas ahora. Un seguro de vida a los 30 puede costarte una fracción, a menudo la mitad o menos, de lo que costaría a los 45, por la misma cobertura. ¿Quieres que te muestre la diferencia en números?"

Para "no me alcanza":

"Entiendo. ¿Puedo hacerte una pregunta? ¿Cuánto crees que cuesta un seguro de vida al mes?"

La mayoría de las personas sobreestima el costo. Cuando le muestras que, para muchos perfiles jóvenes y sanos, la prima mensual puede equivaler a dos o tres cafés al día, la percepción cambia. Deja que primero te diga cuánto cree que cuesta: eso hace que la diferencia sea más impactante.

Vender vida funciona cuando sigues un orden específico: primero preguntas sobre la situación real del cliente, después lo ayudas a calcular cuánto necesita su familia si él no está, y por último le presentas opciones para que decida sin presión.

¿Cómo calificar a un prospecto de vida antes de invertir tu tiempo?

No todos los prospectos que dicen "me interesa" van a cerrar. Si cotizas para todos sin filtrar, vas a pasar horas armando propuestas para personas que nunca iban a comprar. En las carteras que operan en Figuro vemos que los asesores que califican bien al prospecto antes de cotizar cierran hasta 3 de cada 10 reuniones, frente a cerca de 1 de cada 20 entre quienes cotizan sin filtrar.

Las 4 señales de un prospecto que sí va a cerrar

Después de la primera conversación o llamada, busca estas señales. No necesitas las cuatro, pero si no encuentras al menos dos, piensa bien si vale la pena invertir tiempo en una cotización.

- Tiene dependientes económicos claros. Hijos, pareja que no trabaja, padres que mantiene. Si nadie depende de su ingreso, la urgencia de protección baja mucho y la venta se complica.

- Reconoce que no tiene un plan si algo pasa. En la Etapa 1, cuando preguntaste qué pasaría si no pudiera generar ingresos, su respuesta fue honesta: "no sé" o "nos complicaríamos". Eso es señal de que conectó con la necesidad.

- Tiene capacidad de pago razonable. No necesita ser rico. Pero si apenas cubre sus gastos fijos y no tiene margen, es más probable que dé de baja la póliza en los primeros meses. Mejor ser honesto con él y contigo.

- Acepta agendar un siguiente paso concreto. Si después de la primera conversación dice "yo te llamo" en lugar de aceptar una fecha específica, la probabilidad de cierre cae fuerte. El prospecto que sí va a comprar acepta la siguiente reunión porque quiere resolver el tema.

Checklist rápido: ¿cotizar o no cotizar?

Antes de sentarte a preparar una cotización, hazte estas preguntas:

- ¿Tiene al menos una persona que depende de su ingreso? Si no → no cotices todavía.

- ¿Mostró preocupación real por lo que pasaría con su familia? Si solo dijo "sí, sí, mándame algo" sin profundizar → cuidado, probablemente no va a avanzar.

- ¿Puede destinar al menos un 2-3% de su ingreso mensual a protección? Es un rango que suele ser manejable sin comprometer el presupuesto familiar. Si no tiene margen → mejor recomiéndale opciones básicas y mantén el contacto para cuando su situación cambie.

- ¿Aceptó una fecha concreta para revisar la cotización juntos? Si no → no envíes la cotización por correo y esperes. Eso casi nunca funciona.

Si un prospecto pasa estas cuatro preguntas, invierte tiempo en una cotización detallada. Si no pasa al menos dos, es mejor enfocarte en otros prospectos y dejar a esta persona en seguimiento para más adelante.

Esto no significa que descartes gente. Significa que priorizas tu tiempo donde hay más probabilidad de cierre y mantienes un registro de los demás para contactarlos cuando sea el momento correcto. Si quieres un sistema completo para clasificar prospectos según su nivel de interés, el método de 3 temperaturas para seguros de vida te da un pipeline paso a paso.

¿Cómo organizar tu proceso para no perder ventas de vida entre reuniones?

La mayoría de las ventas de vida mueren después de la reunión, no durante. El cliente dijo "lo pienso", tú no anotaste cuándo llamarlo, pasaron cinco días, y cuando por fin marcaste, el cliente ya perdió el impulso o compró con otro.

El seguimiento que convierte "déjame pensarlo" en póliza

El seguimiento en vida es distinto al de otros ramos. En autos, si el cliente necesita el seguro, te busca. En vida, rara vez regresa solo porque la urgencia no es inmediata. Tú tienes que mantener la conversación viva.

Tres reglas que funcionan:

- Nunca termines una reunión sin la fecha del siguiente contacto. Antes de colgar o despedirte, confirma día y hora. "Te llamo el jueves a las 10 para ver si te surgieron dudas" es mejor que "quedo pendiente".

- Haz el seguimiento sobre lo que el cliente te dijo, no sobre el producto. En lugar de escribir "hola, ¿ya revisaste la cotización?", escribe algo como: "Hola [nombre], estuve pensando en lo que me contaste sobre la hipoteca y los gastos de las escuelas de los niños. ¿Pudiste platicarlo con [nombre de la pareja]?". Eso muestra que escuchaste y que te importa su situación, no solo cerrar.

- Define un máximo de tres seguimientos. Si después de tres contactos espaciados el cliente no avanza, muévelo a una lista de contacto futuro. No lo borres, pero deja de invertir tiempo activo. Cada tres o cuatro meses puedes enviarle un mensaje breve para mantener la relación.

Herramientas para que nada se te pierda

Si manejas cinco o seis prospectos de vida al mismo tiempo, la memoria no te alcanza. Necesitas un lugar donde registres en qué etapa va cada prospecto, qué te dijo y cuándo toca el siguiente contacto.

Algunos agentes usan una hoja de cálculo con columnas simples: nombre, fecha de primer contacto, etapa (descubrir / cuantificar / facilitar), próximo paso y fecha de seguimiento. Eso ya es mejor que depender de la memoria o buscar en el historial de WhatsApp.

Si quieres algo más organizado, plataformas como Figuro, el CRM de ventas para asesores de seguros, te permiten tener todos tus prospectos en un solo lugar con la información que capturaste desde el primer contacto. Cuando un prospecto llena un formulario en tu página, sus datos llegan ordenados y puedes registrar en qué etapa va cada uno sin tener que buscar entre chats y cuadernos. Eso ahorra tiempo y reduce el riesgo de que pierdas el seguimiento de alguien.

La herramienta da igual. Necesitas un sistema, cualquiera, donde puedas ver de un vistazo quién necesita seguimiento hoy y qué le dijiste la última vez.

Deja de perder ventas de vida entre reuniones

Figuro organiza tus prospectos por ramo, guarda la información del primer contacto y te avisa cuándo toca el seguimiento. Sin buscar en WhatsApp ni en cuadernos.

Empieza gratis ahora →

Preguntas frecuentes

¿Cómo vender seguros de vida sin ser invasivo?

Deja que las preguntas hagan el trabajo. En lugar de hablar de coberturas desde el inicio, pregunta sobre la situación familiar y financiera del cliente. Cuando él mismo calcula cuánto necesitaría su familia si su ingreso desaparece, la necesidad aparece sin que tú tengas que empujar.

¿Cuál es el mejor argumento para un seguro de vida?

El mejor argumento no lo das tú, lo construye el cliente. Cuando le preguntas cuánto gasta su familia al mes y por cuánto tiempo podrían sostenerse sin su ingreso, el número habla solo. Un argumento genérico como "es importante proteger a tu familia" convence mucho menos que una cifra concreta que el propio cliente ayudó a calcular.

¿Cómo rebatir la objeción "ya tengo seguro en el trabajo"?

Pregunta dos cosas: ¿sabes por cuánto estás asegurado? y ¿si cambias de trabajo, ese seguro se va contigo? En la mayoría de los casos, el cliente no conoce la suma asegurada y el seguro no es portable. Con esas dos respuestas entiende solo que necesita complementar.

¿Qué preguntas hacer en la primera cita de seguros de vida?

Enfócate en tres temas: quién depende del ingreso del cliente, cuáles son los gastos fijos mensuales de su familia, y qué pasaría si dejara de generar ingresos mañana. Esas tres líneas de preguntas te dan toda la información que necesitas para construir una cotización relevante.

¿Cómo hablar de la muerte con un cliente sin que se cierre?

No uses la palabra "muerte" al inicio. Usa escenarios: "si por cualquier razón no pudieras generar ingresos mañana, ¿qué pasaría con los gastos de tu casa?". Eso lleva al mismo lugar pero sin el peso emocional directo. Y si el cliente se pone serio, no llenes el silencio. Deja que procese.

¿Cuántas reuniones se necesitan para cerrar un seguro de vida?

Depende del prospecto, pero en las carteras que operan en Figuro la mayoría de los cierres de vida ocurren entre la segunda y la tercera reunión. La primera sirve para descubrir y cuantificar, y es donde más ventas se caen si no hay seguimiento. La segunda, para presentar opciones y resolver dudas. Si a la tercera reunión no avanza, es mejor moverlo a seguimiento futuro y priorizar otros prospectos.

¿Qué herramienta sirve para organizar prospectos de seguros de vida?

Figuro es un CRM de ventas para asesores de seguros que centraliza en una sola lista a las personas que piden información desde tu página. Cada prospecto llega con los datos que llenó en el formulario y puedes filtrarlo por línea de seguro (vida, autos, salud) y moverlo por etapas: Pendiente, Contactado, En Progreso, Aceptado o Rechazado. Así ves de un vistazo quién pidió seguro de vida y en qué punto va cada conversación, sin buscar entre chats y cuadernos.

¿Cómo le doy seguimiento a un prospecto de vida sin que se me pierda?

Necesitas un lugar que te recuerde a quién contactar y qué le dijiste la última vez. En Figuro, cada prospecto guarda la información que capturaste desde el primer contacto y el panel de inicio te avisa cuando alguien lleva más de tres días sin actualizarse, para que no pierdas la venta por falta de seguimiento. Cambias su etapa a medida que avanzas y registras el próximo paso, de modo que un "déjame pensarlo" no se convierte en "nunca más contestó".

¿Puedo saber qué referido o canal me trae mejores clientes de vida?

Sí. Figuro asigna un código único a cada referidor (un médico, un contador, un colega) y a cada canal (Instagram, Facebook, estados de WhatsApp), y marca automáticamente de dónde llegó cada prospecto. En la pantalla de Fuentes ves cuántos leads y cuántos clientes reales generó cada uno y su conversión, así decides a quién dedicarle más tiempo.

Conclusión

Vender seguros de vida se reduce a tener una secuencia que te saque de la improvisación. Descubres la situación real del cliente, lo ayudas a cuantificar su brecha de protección y le presentas opciones en lugar de presión. La conversación fluye y el cliente llega a la decisión por su cuenta.

Tu siguiente paso concreto: en tu próxima reunión de vida, aplica solo la Etapa 1. No intentes implementar todo de golpe. Haz las preguntas de descubrimiento, escucha las respuestas y anota lo que el cliente te dice sobre su situación familiar y financiera. Con esa información vas a tener mucho más contexto para construir una cotización que conecte con lo que realmente le importa. Una vez que esa primera etapa te salga natural, agrega la segunda y la tercera.

¿Tu red de agentes vende menos vida de lo que podría?

Figuro ayuda a aseguradoras a equipar su fuerza de ventas con herramientas digitales de captación y seguimiento, sin tocar sus sistemas core. Más producción de vida con la misma red de agentes.

Conoce la solución para aseguradoras

.png)