Keywords de Google Ads para Seguros con $500 al Mes

Google Ads para agentes de seguros tiene fama de "no funcionar con presupuestos chicos", y la realidad es más matizada. Si tu última campaña gastó $500 USD en diez días sin un solo cliente nuevo, el problema casi nunca está en tu anuncio ni en tu landing. Está en una decisión que tomaste antes de escribir la primera palabra: qué keywords ibas a comprar.

Este artículo va para el agente o agencia de seguros pequeña que ya intentó Google Ads una vez, se quemó, y volvió a depender de referidos y red personal. Vas a ver por qué la matemática del presupuesto chico vuelve impagables las keywords de cabecera tipo "seguro de auto" o "seguro de vida"; qué estructura de keyword sí cabe en $250 a $500 USD al mes, una que llamamos Francotirador Local; y qué disciplina mínima necesitas para no romperla cuando Google te empuje a hacer lo contrario.

Lo más importante

-

El error que quema presupuestos chicos en Google Ads es estratégico, no técnico: pujar por keywords genéricas tipo "seguro de auto" donde la matemática (CPC × volumen) no alcanza para validar nada.

-

Con $500 USD/mes y un CPC promedio de $10 USD, compras 50 clics en total al mes. Con una tasa de conversión del 5% son 2 o 3 leads. Insuficiente para concluir nada y para sostener una cuenta.

-

La estrategia Francotirador Local combina 3 capas en cada keyword: calificador de intención de compra (cotizar, precio, contratar) + modificador geográfico (ciudad o colonia) + especificidad de ramo o perfil. Quítale una capa y vuelves al error.

-

Regla por defecto de match types: arranca todas tus keywords en concordancia de frase o exacta. Nunca broad sin data. Smart Bidding solo después de acumular 30 o más conversiones mensuales en la cuenta.

-

Tu CPL máximo viable sale de tu propia matemática: comisión promedio por póliza × tasa de cierre. Si una keyword te trae leads por encima de ese umbral consistentemente, se apaga sin culpa.

-

Las keywords genéricas son legítimas más adelante, cuando ya tienes 3 meses de data histórica, presupuesto sostenido sobre $1.000 USD/mes y una landing validada arriba del 5% de conversión.

Si quemaste plata en Google Ads, el problema no fue tu landing

La conclusión primero. Cuando un agente con menos de $1.000 USD al mes intenta Google Ads y se quema, la causa casi siempre es la misma: la lista de keywords.

Cuando alguien abre Google Ads por primera vez, el reflejo natural es escribir lo que él mismo buscaría: "seguro de auto", "seguro de vida", "seguro de gastos médicos". Suena lógico. El problema es que esas keywords son el equivalente publicitario de pedirle al banco que te preste tres millones para abrir una sucursal frente a Bancomer: la batalla está perdida antes de empezar, porque enfrente tienes a Sura, GNP, Mapfre, Quálitas y agregadores con bolsillos infinitos.

El reflejo equivocado: por qué casi todos pujamos primero por "seguro de auto"

Pasa porque parece la decisión más obvia. Es la palabra que define el producto. Es la que tiene más volumen. Y Google, cuando creas la campaña, te sugiere automáticamente que la incluyas en concordancia amplia.

Pero esa lógica falla en cuanto miras el costo por clic. La concentración de competencia en términos genéricos los vuelve caros incluso en países donde los CPC promedio son bajos. Y como esos términos los busca cualquiera, desde alguien comparando precios hasta un estudiante haciendo tarea, la intención de quien hace clic es difusa.

Diagnóstico de 3 minutos sobre tu campaña anterior

Si todavía tienes acceso a la cuenta donde gastaste plata, responde estas cinco preguntas. Si tres o más son "sí", el problema fue la estructura de keywords, no la landing ni el copy:

- ¿Tus keywords eran términos genéricos de una o dos palabras ("seguro de auto", "seguro de vida"), sin ciudad ni calificador de intención?

- ¿Arrancaste en concordancia amplia (broad match) porque Google lo sugirió por defecto?

- ¿Prendiste la campaña sin una sola palabra clave negativa cargada?

- ¿Tu presupuesto diario dividido entre tu CPC te daba menos de 15 a 20 clics al día?

- ¿Activaste Smart Bidding (CPA o ROAS objetivo) desde el día uno, sin conversiones previas en la cuenta?

Si dijiste sí a tres o más, no había forma de que esa campaña funcionara. La matemática estaba quebrada antes de que el primer clic entrara.

La matemática que vuelve impagables las keywords de cabecera

Con menos de $1.000 USD al mes, las keywords de cabecera son una imposibilidad matemática, no solamente una mala apuesta.

Para entenderlo hay que mirar dos números: cuánto cuesta el clic y cuántos clics totales puedes comprar con tu presupuesto. Cuando los multiplicas en frío, ves por qué la campaña murió antes del segundo café.

Qué cuesta un clic real en "seguro de auto / vida / salud" en México, Colombia y Chile

Por lo que vemos en las cuentas que operan en Figuro, el CPC de las keywords de cabecera en seguros se mueve aproximadamente así (varía por subasta, época del año y dispositivo):

- México y Chile: entre $3 y $12 USD por clic en términos de cabecera tipo "seguro de auto".

- Colombia: algo más bajo, entre $2 y $8 USD por clic.

- Estados Unidos (referencia): los mismos términos van de $15 a $40 USD, y superan los $50 en los estados más competidos.

Para comparar: las estimaciones globales de CPL (costo por lead) que circulan en blogs gringos para la industria de seguros suelen ir desde $30 hasta más de $140 USD por lead. Aplicado a LATAM ese rango es irreal, pero el CPC sí puede acercarse a los rangos USA cuando peleas por términos genéricos.

Por qué con $500 USD al mes ese CPC no alcanza para validar nada

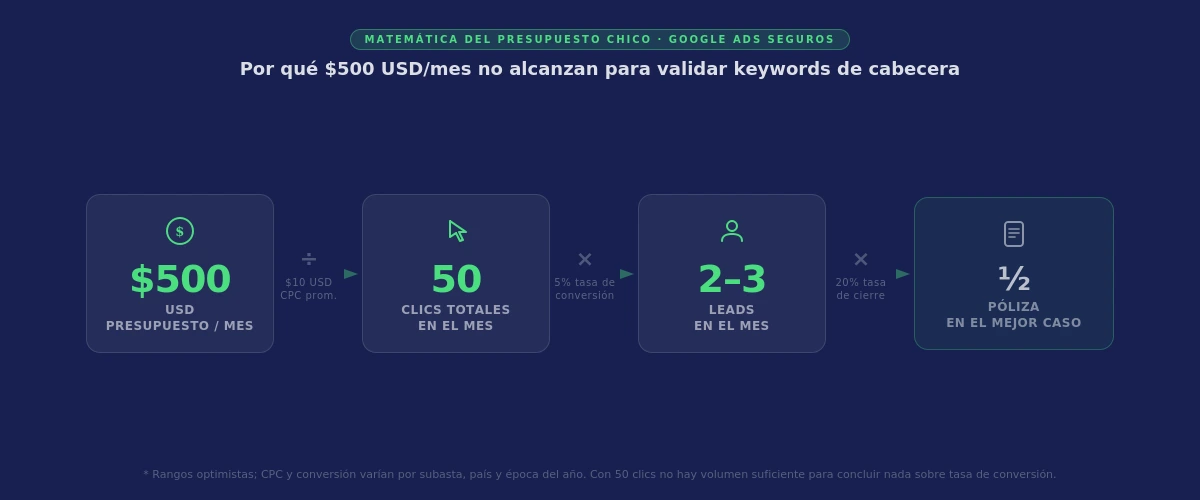

Hagamos la cuenta. Imagina que tu CPC promedio quedó en $10 USD, un escenario realista para "seguro de auto" en un mercado urbano competido (el extremo alto de lo que vemos en México y Chile). Tu presupuesto es de $500 USD al mes.

$500 ÷ $10 = 50 clics totales en el mes.

Si tu landing convierte al 5% (optimista para una página nueva sin tracking afinado), son 2 o 3 leads. Si cierras al 20% de los leads (también optimista para un canal nuevo), es media póliza. Con eso ya gastaste todo el mes. Y peor: 50 clics es muy poca data para concluir nada. Cien clics por keyword te dan apenas una primera lectura direccional; para una conclusión estadística sólida de tasa de conversión necesitas acumular 20 o 30 conversiones, que a la tasa de cierre típica del sector equivalen a varios cientos de clics.

Aunque la estructura completa funcionara, no tendrías volumen suficiente para saberlo. Estás pagando para no aprender.

Quién está pujando contra ti (y por qué no puedes ganarle ahí)

En "seguro de auto" o "seguro de vida" no compites contra el agente independiente de la colonia de al lado. Compites contra las aseguradoras directas (Sura, GNP, Mapfre, Quálitas, Liberty), los agregadores tipo Rastreator o ComparaOnline, y agencias grandes con equipos de performance dedicados.

Esos jugadores tienen tres ventajas que tú no puedes igualar: presupuestos mensuales en seis dígitos, datos históricos de años para optimizar pujas, y landings A/B-testeadas con tasas de conversión que ya están afinadas. Cuando subes tu puja para entrar a ese espacio, Google te asigna las posiciones más caras y peor convertidas. La subasta no está pensada para presupuestos chicos.

La estrategia Francotirador Local: las 3 capas de una keyword que sí cabe en tu presupuesto

La salida es operar como francotirador: pocas balas, blancos pequeños, distancia corta, blanco siempre identificado. Lo contrario de soltar ráfagas en una calle llena de gente esperando que alguna pegue. Una keyword viable para presupuesto chico tiene tres capas combinadas. Si le falta una, vuelves al error original.

Capa 1: Calificador de intención de compra

Es la palabra que separa al que está investigando del que está cotizando. Verbos y adjetivos como "cotizar", "precio", "contratar", "comprar", "mejor", o sustantivos como "costo" y "cuánto cuesta".

Compara: alguien que busca "seguro de auto" puede estar haciendo tarea o comparando para renovar dentro de 6 meses. Alguien que busca "cotizar seguro de auto" está mucho más cerca de tomar decisión hoy. El calificador filtra a los curiosos antes de que te cobren el clic.

Capa 2: Modificador geográfico

Es el nombre de tu ciudad, tu colonia o barrio, o el código postal. La razón es doble. Primero, baja el CPC porque hay menos competidores pujando por "seguro de auto Querétaro" que por "seguro de auto". Segundo, mejora tu tasa de cierre porque el lead ya está pensando en alguien local, exactamente tú, en lugar de en la marca nacional.

Si vendes en una sola ciudad, esto se vuelve obvio. Si trabajas en varias, conviene armar grupos de anuncios separados por ciudad, no meter "Guadalajara" y "Monterrey" en la misma keyword.

Capa 3: Especificidad de ramo o perfil

Es el detalle que define qué producto o qué cliente buscas: "auto seminuevo", "gastos médicos familiares", "vida temporal", "responsabilidad civil para Uber". Esta capa cumple dos funciones: filtra todavía más al lead y le señala a Google que tu anuncio es relevante, lo que sube tu nivel de calidad y baja el CPC efectivo.

Un agente que vende mayormente autos premium en CDMX no debería pujar por "seguro de auto". Debería pujar por "seguro auto importado Polanco" o algo igual de específico.

Por qué quitarle una capa te devuelve al error original

Si quitas la geo, vuelves a competir nacional. Si quitas el calificador, atraes curiosos. Si quitas la especificidad de ramo, tu anuncio pierde relevancia y Google te castiga el CPC. Las tres capas son la misma idea aplicada en tres ejes: intención, lugar, producto. Quitarle una rompe el sistema.

Tabla "Comprar / No comprar" por ramo

Esto es un patrón, no una lista mágica. La idea es que veas la diferencia entre lo que la mayoría compra (y le quema plata) y lo que sí cabe en presupuesto chico.

Auto: ejemplos para México, Colombia y Chile

| No comprar | Comprar |

|---|---|

| seguro de auto | cotizar seguro de auto Querétaro |

| seguros de carros | seguro auto seminuevo Medellín precio |

| seguro vehicular Chile | mejor seguro auto para Uber Santiago |

| cotizar seguro de auto | seguro auto importado Polanco contratar |

Gastos médicos y salud

| No comprar | Comprar |

|---|---|

| seguro de gastos médicos | cotizar gastos médicos familiares Guadalajara |

| seguro médico | seguro de salud para freelancers Bogotá |

| seguro de salud | gastos médicos mayores con cobertura maternidad CDMX |

| GMM | seguro salud individual sin preexistencias Concepción |

Vida

| No comprar | Comprar |

|---|---|

| seguro de vida | seguro de vida temporal 20 años Lima precio |

| seguro vida ahorro | vida con cobertura para padres adultos Cali |

| poliza de vida | seguro vida hipoteca Monterrey cotizar |

El patrón se repite: las columnas izquierdas son lo que el agente busca por reflejo; las derechas son lo que el cliente real escribe cuando ya quiere comprar.

Antes de prender la campaña, la landing tiene que estar lista

El clic de Google que pagaste a $10 USD se pierde si tu landing no tiene formulario corto, prueba social y botón de WhatsApp visible. Crea tu página personalizada con bandeja de prospectos centralizada en menos de 30 minutos.

Crear mi página con Figuro

El error que quema presupuestos chicos en Google Ads es estratégico antes que técnico: pujar por términos genéricos donde la matemática no te alcanza para validar nada. La salida es disciplina. Tres capas (calificador, geo, ramo), match types restrictivos, lista corta de negativas el día uno, y una regla de corte clara cuando una keyword no rinde.

Cómo construir tu lista de 15–30 keywords en una tarde

No necesitas herramientas pagas para arrancar. Necesitas dos horas y disciplina para descartar.

Tu propio Google Suggest como punto de partida

Abre una pestaña en modo incógnito, ubica tu navegador en la ciudad donde vendes (en la configuración de búsqueda, no en la VPN) y empieza a escribir combinaciones tipo "cotizar seguro de auto en…". Apunta cada sugerencia que aparezca. Repite con verbos distintos: "precio de", "mejor", "cuánto cuesta", "contratar".

En unos 20 minutos vas a tener entre 20 y 40 frases reales que la gente busca en tu mercado. Sin pagar nada.

Espiar términos de búsqueda de la competencia sin gastar

Si ya tuviste una campaña activa, revisa el reporte de "términos de búsqueda" dentro de Google Ads. Ahí ves las queries reales que activaron tus anuncios, no las que tú creías que estabas comprando. La mitad de tu lista nueva sale de ahí: las que convirtieron pásalas a tu nueva campaña con concordancia exacta; las que solo gastaron sin convertir, a negativas (siguiente sección).

Si no tienes data propia, entra a la página de la competencia más visible en tu zona y mira qué términos repiten en sus títulos y descripciones. No copies; usa eso como semilla.

Validación rápida antes de subirlas

Pasa cada candidata por tres preguntas: ¿tiene calificador de intención? ¿tiene geo? ¿tiene especificidad de ramo o perfil? Si responde sí a las tres, entra. Si le falta una, ajústala o descártala. No conserves keywords "por si acaso"; las dejas y se llevan el presupuesto.

Disciplina operativa: match types y palabras clave negativas

Tener buenas keywords no sirve si las configuras en concordancia amplia o si nunca pones filtros. Esta parte es donde la estrategia se mantiene viva o se rompe en silencio.

Por qué broad es el segundo error más caro del agente novato

La concordancia amplia (broad match) le dice a Google: muestra mi anuncio en cualquier búsqueda que tenga relación con esta keyword. El problema es que Google define "relación" muy ampliamente. Pujas por "cotizar seguro de auto Querétaro" y tu anuncio puede aparecer en "qué es un seguro", "trabajo en aseguradora", "cancelar seguro de auto". Cada uno de esos clics te costó plata real.

La regla por defecto: phrase + exact, nunca broad sin data

Mientras no tengas datos para confiar en el algoritmo, opera así: empieza todas tus keywords en concordancia de frase ("cotizar seguro de auto Querétaro") o exacta ([cotizar seguro de auto Querétaro]). La frase deja un margen razonable de variantes naturales; la exacta es la más restrictiva pero la más eficiente con poco presupuesto.

Broad match recién tiene sentido cuando ya tienes 30 o más conversiones al mes y le puedes dar al algoritmo señales reales para optimizar. Antes de eso, es dejar que Google explore con tu plata.

La lista mínima de negativas del día 1

Hay términos que nunca te van a traer un cliente y que, sin filtro, se llevan tu presupuesto. Agrégalos como negativas universales antes de prender la primera campaña:

- Empleo y formación: trabajo, empleo, vacante, ser agente de seguros, curso, diplomado, certificación, examen.

- Intención informativa pura: qué es, definición, significado, ejemplos, tarea, pdf, wikipedia.

- Post-venta y gestión (no compra): cancelar, reclamar, queja, demanda, estado de mi póliza.

- Precio-cero: gratis, gratuito.

Además, agrega como negativas las marcas de aseguradoras que no representas: no tiene sentido pagar por un clic de alguien que ya busca a un competidor por su nombre. Esta lista la actualizas cada semana revisando los términos de búsqueda reales. Cada vez que veas una query absurda, va a negativas.

Smart Bidding antes de tener datos: por qué la respuesta es "todavía no"

Google va a ofrecerte automatizar las pujas con Smart Bidding desde el día uno. Es una herramienta legítima, con un detalle: como regla práctica, no rinde de verdad hasta que la cuenta acumula al menos 30 conversiones mensuales para que el algoritmo tenga señal suficiente. Un agente con $500 USD al mes y una campaña nueva no las va a tener.

Mantén pujas manuales o "maximizar clics con CPC máximo" durante los primeros 1 a 2 meses. Cuando llegues a 30 conversiones consistentes, ahí sí prueba Smart Bidding y compara contra tu base manual.

Cómo medir si una keyword vale la pena (antes de quemar más)

La pregunta operativa es cuántos leads vienen de cada keyword específica, y a qué costo.

Qué mirar a los 7, 14 y 30 días

A los 7 días, mira solo si tus keywords están recibiendo impresiones e ingresos de clics razonables. Si una keyword tiene cero impresiones, está mal escrita o demasiado restrictiva; si tiene clics pero a un CPC del doble de lo esperado, revísala. No tomes decisiones de cortar todavía.

A los 14 días empieza a ver tasa de conversión por keyword. Si tienes una keyword con 30 o más clics y cero conversiones, es candidata a apagar. Si tienes una con pocas conversiones pero a un costo por lead razonable, déjala correr.

A los 30 días tomas decisiones serias. Cada keyword se evalúa contra el CPL máximo viable que sale de tu propia matemática: comisión promedio por póliza × tasa de cierre = lo máximo que puedes pagar por lead. Si una keyword te trae leads por encima de ese umbral consistentemente, se va.

La regla de corte: cuándo apagas una keyword sin culpa

Estas son las reglas de corte que aplicamos en las cuentas de seguros que vemos operar en Figuro. Apaga sin culpa cuando: la keyword acumuló 50 o más clics sin una sola conversión, o cuando su CPL real está 2x por encima de tu máximo viable, o cuando los términos de búsqueda que activan esa keyword son mayormente irrelevantes y no se arreglan con negativas.

No te encariñes con una keyword porque "tiene buen volumen". Si no convierte a tu costo, es presupuesto quemado.

Tus leads de Google Ads en una sola bandeja

Medir CPL por keyword sirve poco si los leads llegan por WhatsApp, correo y formulario, y nadie los unifica. Con Figuro tus leads entran a una bandeja con estados Pendiente, Contactado, En Progreso, Aceptado y Rechazado para que no se te pierda ninguno.

Probar Figuro gratis →

Cuándo sí puedes tocar una keyword genérica

No estás condenado al long-tail para siempre. Las keywords de cabecera son legítimas cuando ya pasaste tres señales. Si te falta una sola, la respuesta sigue siendo "todavía no":

- Tres meses de data histórica de conversión en la cuenta, no solo de clics.

- Presupuesto sostenido por encima de $1.000 USD al mes, no un pico de un mes suelto.

- Una landing validada arriba del 5% de conversión con tus long-tail actuales.

Estos tres umbrales son los que vemos funcionar en las cuentas que operan en Figuro: es el punto donde una keyword de cabecera empieza a tener sentido. Cuando tienes las tres, puedes empezar a meter una o dos keywords genéricas como experimento controlado: presupuesto separado, monitoreo diario, y techo claro. Si en 3 semanas no compite con tus long-tail, se apaga.

Tu red de productores está reinventando este playbook cada semana

Cada agente que vende tus productos está improvisando su propia campaña de Google Ads y aprendiendo a costa de su comisión. Estandarizar la captación digital en toda la red, con landings por producto y bandejas unificadas, deja de ser opcional cuando 200 productores compiten por el mismo lead.

Ver software para aseguradoras

Preguntas frecuentes

¿Cuál es el presupuesto mínimo recomendado para empezar en Google Ads vendiendo seguros?

Para que valga la pena el aprendizaje, el piso razonable que vemos en las cuentas que operan en Figuro es $250 a $500 USD al mes durante al menos tres meses. Por debajo de $250 USD el volumen es tan bajo que no puedes sacar conclusiones de qué keyword funciona, y el riesgo es que abandones por falta de data, no por falta de canal. Si tu margen no llega a esa cifra, conviene primero invertir en una landing decente y un perfil de Google Business optimizado antes de tocar Ads.

¿Por qué mis anuncios de seguros reciben clics pero nadie llena el formulario?

Generalmente es una de tres cosas. La primera es que la keyword atrae intención difusa (búsquedas tipo "qué es un seguro"), y eso se arregla con calificadores de intención y negativas. La segunda es que el anuncio promete algo que la landing no entrega (anuncio dice "cotiza en 1 minuto" pero el formulario tiene 12 campos), y eso se arregla alineando promesa con experiencia. La tercera es que la landing no tiene un canal de contacto inmediato visible, como botón de WhatsApp o teléfono arriba del formulario, y muchos leads se van a buscar al competidor que sí lo tiene.

¿Cuáles son los costos por clic (CPC) reales para seguros en LATAM frente a USA?

Los rangos varían fuerte por país, subasta y temporada. Por lo que vemos en las cuentas que operan en Figuro, las keywords de cabecera tipo "seguro de auto" en México y Chile se mueven entre $3 y $12 USD por clic; en Colombia el rango es algo menor, entre $2 y $8 USD; en USA los mismos términos van de $15 a $40 USD y superan los $50 en los estados más competidos. El long-tail geo-específico (con calificador de intención y ciudad) baja típicamente entre 50% y 80% respecto a la cabecera.

¿Cómo mido cuántos clientes reales me trae Google Ads y no solo clics?

Creas una fuente de tipo canal llamada "Google Ads" en la sección de Fuentes de Figuro y usas el enlace con su código de seguimiento (?ref=google-ads) como destino de tus anuncios. Cada persona que llega por ahí queda marcada con ese origen, y Figuro te muestra en una sola pantalla cuántos leads y cuántos clientes reales generó ese canal, con su porcentaje de conversión. Así sabes si Google Ads te trae negocio cerrado, no solo tráfico.

¿Dónde caen los leads de mi campaña de Google Ads para no perderlos?

Con Figuro los leads de tu anuncio llegan a una sola bandeja de prospectos, sin importar si el cliente entró por el formulario, WhatsApp o correo. Figuro es un CRM de ventas para asesores de seguros: cada prospecto entra con su estado (Pendiente, Contactado, En Progreso, Aceptado o Rechazado) y un botón de WhatsApp con mensaje prellenado para contactarlo de inmediato. En vez de rastrear conversaciones sueltas, ves de un vistazo a quién te falta llamar y en qué etapa quedó cada uno.

Conclusión

El error que quema presupuestos chicos en Google Ads es estratégico antes que técnico: pujar por términos genéricos donde la matemática no te alcanza para validar nada. La salida es disciplina. Tres capas (calificador, geo, ramo), match types restrictivos, lista corta de negativas el día uno, y una regla de corte clara cuando una keyword no rinde.

Si vas a volver a intentar Google Ads, antes de prender la primera campaña hay una pieza que tiene que estar lista: la landing donde van a caer tus leads, con un formulario corto, una bandeja de prospectos centralizada donde los veas a todos en una sola vista, y un canal de contacto inmediato. En Figuro, tu CRM de ventas, eso lo tienes funcionando esta semana sin ser técnico: tu página con tu nombre, los formularios por producto, y la bandeja de prospectos con estados Pendiente / Contactado / En Progreso / Aceptado / Rechazado donde ves a todos en una sola vista. Eso es lo que te permite que un clic de Google se vuelva conversación de WhatsApp en menos de cinco minutos, que es donde se cierra la póliza.

.png)