Leads de Seguros con Google Ads

Si tienes $250-500 USD al mes para invertir en Google Ads, puedes generar leads de seguros rentables. Gastar bien importa más que gastar mucho: una sola campaña, keywords de tu ciudad, un anuncio que hable del problema del prospecto, y una landing page que capture hacia WhatsApp. Esta guía te muestra cómo hacerlo paso a paso, con números de LATAM y sin asumir que tienes un equipo de marketing. Si quieres entender primero qué son los leads en seguros y cómo generarlos, empieza por ahí.

Necesitas entender cinco decisiones: cuánto puedes pagar por lead, qué palabras comprar, qué decir en el anuncio, dónde mandar al prospecto, y cómo saber si está funcionando.

Lo mas importante

-

Una sola campaña con keywords exactas: con $500/mes no dividas en múltiples campañas. Concentra datos en un solo lugar para que Google aprenda más rápido.

-

Keywords long-tail geo-específicas: "cotizar seguro de auto en Medellín" genera leads; "seguro de auto" quema presupuesto en 3 días.

-

Landing page con WhatsApp: formulario de 3-4 campos + botón de WhatsApp. Sin esto, los clics no se convierten en leads.

-

Calcula tu CPA máximo antes de gastar: comisión por póliza × tasa de cierre = lo máximo que puedes pagar por lead.

-

Mínimo 30 días y 50 clics para evaluar: menos que eso es ruido, no datos reales.

-

CPL referencial en LATAM: $30-80 USD para auto, $25-60 para vida, $40-100 para salud. Bajan con keywords específicas.

Por qué la mayoría quema su presupuesto de Google Ads en seguros

El error más caro con presupuesto chico es usar keywords de una o dos palabras genéricas. Un agente que pone "seguro de auto" como keyword con $500 USD mensuales gasta todo en 3-5 días sin generar un solo lead calificado.

"Seguro de auto" tiene un costo por clic (CPC, lo que pagas cada vez que alguien hace clic en tu anuncio) de $5-12 USD en la mayoría de ciudades de LATAM. Con $500 al mes eso da entre 40 y 100 clics. Pero el costo del clic es solo parte del problema. La persona que busca "seguro de auto" puede estar investigando qué es un seguro, comparando precios sin intención de comprar, haciendo una tarea universitaria, o buscando cómo reclamar un siniestro. La intención es demasiado amplia.

El error de las keywords de cabecera (y cuánto cuestan realmente)

Las keywords de cabecera son términos cortos y genéricos. Atraen mucho volumen pero poca intención de compra. En seguros, los ejemplos clásicos son "seguro de auto", "seguro de vida", "seguro médico". Todas tienen CPCs altos porque compites contra aseguradoras con presupuestos de miles de dólares diarios, comparadores de seguros y portales de contenido general.

El resultado para un agente con $500/mes: compras clics caros de personas que no están listas para cotizar contigo. Tu presupuesto se acaba rápido y no recibes ni un mensaje de WhatsApp.

Una campaña, un grupo, keywords exactas: el principio del presupuesto chico

Con presupuesto limitado, la estructura correcta es la más simple: una sola campaña, un solo grupo de anuncios, y entre 5 y 15 keywords en concordancia exacta o de frase. Concordancia exacta significa que tu anuncio solo aparece cuando alguien busca exactamente esa frase o algo muy cercano.

¿Por qué una sola campaña? Porque Google Ads necesita datos para optimizar. Si divides $500 en 3 campañas, cada una tiene ~$5.50 USD diarios. Con CPCs de $4-8, eso son 1-2 clics por campaña al día. El sistema no puede aprender qué funciona con tan pocos datos.

Concentrar todo en una campaña significa que tus $16 USD diarios (~$500/30) generan 2-4 clics al día en un solo lugar. En 30 días tienes 60-120 clics, suficientes para evaluar qué keywords funcionan y cuáles eliminar. Google tiene una guía oficial sobre tipos de concordancia de keywords si quieres profundizar en los matices técnicos.

Este enfoque tiene un límite claro: sirve para validar si el canal funciona para ti. Si después de 2-3 meses los números cierran, la estructura cambia. Pero arrancar con 5 campañas pensando que más campañas traen más resultados es la forma más rápida de desperdiciar presupuesto.

Cuánto cuesta un lead de seguros en Google Ads (con números de LATAM)

El costo por lead (CPL, lo que terminas pagando por cada persona que te deja sus datos) varía mucho por país, ciudad y tipo de seguro. Estos rangos te sirven para definir tu presupuesto de Google Ads para seguros y decidir si el canal tiene sentido antes de gastar un peso.

Rangos reales de CPC y CPL por ramo y país

Estos son rangos observados en mercados de LATAM para campañas de agentes y agencias pequeñas. No son promedios oficiales de Google, que incluyen empresas grandes con estrategias muy diferentes.

Seguros de auto:

Seguros de vida:

Seguros de salud / GMM:

Estos rangos varían por ciudad y nivel de competencia en tu zona. Un agente en una ciudad mediana de Colombia no paga lo mismo que uno en Monterrey o Lima.

La fórmula de rentabilidad: tu comisión decide cuánto puedes pagar por lead

Antes de gastar un peso, calcula tu CPA máximo (costo por adquisición: lo máximo que puedes pagar para conseguir un cliente y que siga siendo rentable).

La fórmula:

CPA máximo = Comisión promedio por póliza × Tasa de cierre esperada

Ejemplo: si tu comisión promedio por una póliza de auto es $80 USD y cierras 1 de cada 5 leads (20% de cierre), tu CPA máximo es $80 × 0.20 = $16 USD por lead.

Si tu CPL está en $40-80 USD pero solo puedes pagar $16 USD por lead, la selección de keywords marca la diferencia. Con keywords long-tail geo-específicas tu CPL baja porque el CPC es menor (menos competencia) y la tasa de conversión sube (el buscador tiene intención más clara).

Si con keywords específicas logras un CPL de $15 USD y cierras 1 de cada 5, tu costo real por cliente es $75 USD. Si tu comisión es $80 USD, estás en punto de equilibrio en la primera póliza. Las renovaciones son ganancia pura. Para entender cómo armar toda tu infraestructura de captura de leads, esa guía complementa lo que ves aquí.

Cómo elegir keywords que generen leads (no solo clics)

La diferencia entre quemar $500 y generar 10 leads calificados está en qué keywords compras. Con presupuesto chico, necesitas keywords que filtren la intención desde el principio.

Genéricas vs long-tail geo-específicas: la diferencia en tu presupuesto

Una keyword genérica atrae a todo el mundo. Una keyword long-tail geo-específica atrae solo a quien ya quiere cotizar en tu zona.

Keywords que queman presupuesto:

Keywords que generan leads:

La diferencia en costo es notable. "Seguro de auto" puede costarte $8-12 USD por clic. "Cotizar seguro de auto en Medellín" puede bajar a $2-5 USD, y la persona que hace clic tiene mucha mayor probabilidad de dejarte sus datos porque ya tiene intención de compra local.

Palabras clave negativas que necesitas desde el día 1

Las palabras clave negativas le dicen a Google "si alguien busca esto junto con mi keyword, NO muestres mi anuncio". Son tu primera defensa contra clics desperdiciados.

Agrega estas desde el inicio:

Revisa semanalmente el informe de términos de búsqueda en Google Ads. Ahí ves exactamente qué escribió la gente antes de hacer clic en tu anuncio. Cada semana encontrarás 2-3 términos nuevos para agregar como negativos. Si además trabajas tu marca personal como agente de seguros, los prospectos que te encuentran en Google ya llegan con más confianza.

Tu landing page lista para Google Ads en minutos

Figuro Engage te da una página con tu marca, formularios por producto y lista centralizada de prospectos. Sin diseñador, sin código, lista para recibir tráfico de Google Ads hoy.

Crear mi landing page gratis

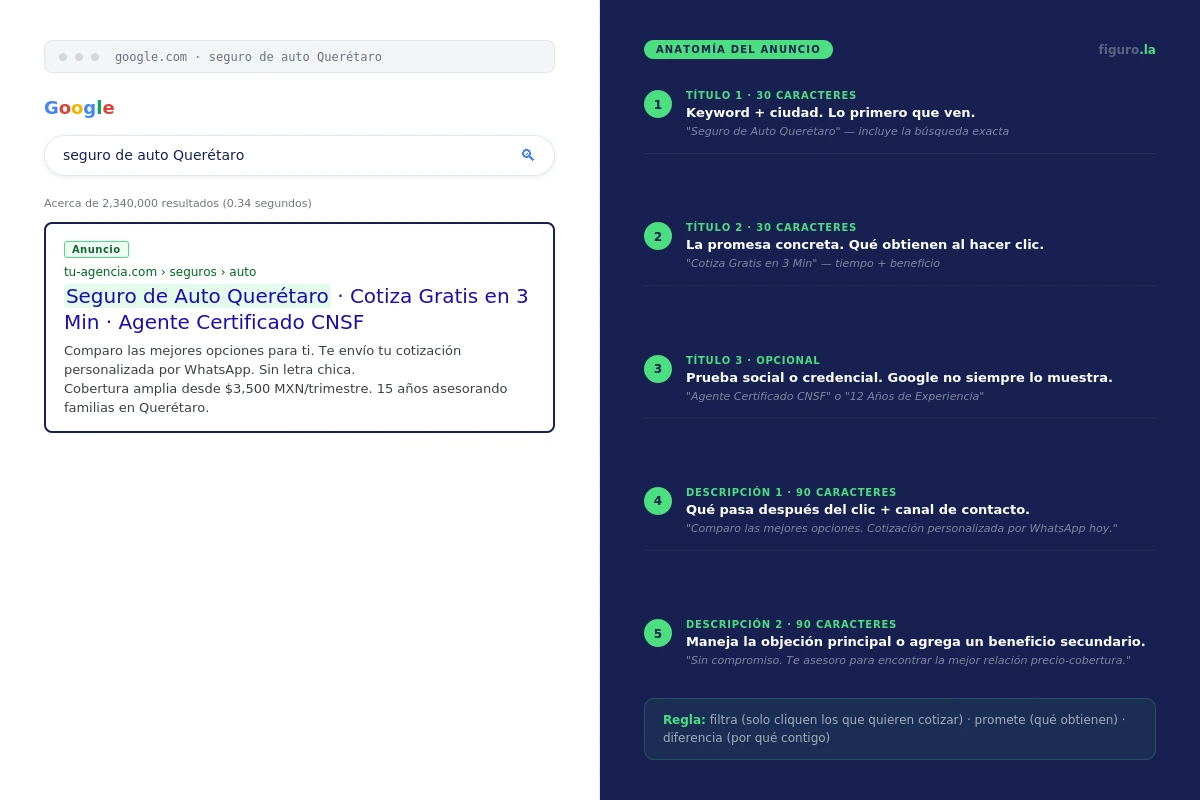

Anatomía del anuncio que convierte en seguros

Un buen anuncio de Google Ads para seguros filtra (que solo hagan clic los que quieren cotizar), promete (qué obtienen al hacer clic) y diferencia (por qué contigo y no con otro resultado).

Estructura del anuncio (título + descripción + extensiones)

Google Ads te da espacio limitado. Cada título tiene máximo 30 caracteres y cada descripción 90. Tienes hasta 3 títulos y 2 descripciones visibles.

Título 1: Incluye la keyword principal y la ubicación. Es lo primero que ve la persona. Ejemplo: "Seguro de Auto en Medellín"

Título 2: La promesa o diferenciador. Ejemplo: "Cotización en 5 Minutos"

Título 3: Prueba social o urgencia (opcional, Google no siempre lo muestra). Ejemplo: "12 Años de Experiencia"

Descripción 1: Explica qué pasa después del clic. Ejemplo: "Compara coberturas de 8 aseguradoras. Recibe tu cotización personalizada por WhatsApp hoy mismo."

Descripción 2: Maneja la objeción principal o agrega un beneficio secundario. Ejemplo: "Sin compromiso. Te asesoro personalmente para encontrar la mejor relación precio-cobertura."

Ejemplo real: anuncio para seguro de auto en una ciudad específica

Título 1: Seguro de Auto Querétaro

Título 2: Cotiza Gratis en 3 Min

Título 3: Agente Certificado CNSF

Descripción 1: Comparo las mejores opciones para ti. Te envío tu cotización personalizada por WhatsApp. Sin letra chica.

Descripción 2: Cobertura amplia desde $3,500 MXN/trimestre. 15 años asesorando familias en Querétaro.

Extensiones recomendadas: extensión de llamada (tu teléfono), extensión de ubicación (si tienes oficina), extensión de enlaces de sitio (a páginas de productos específicos si las tienes).

Tu landing page para Google Ads en minutos

Figuro Engage te da una pagina con tu marca, formularios por producto y lista centralizada de prospectos. Sin programar.

Crear mi pagina de captacion gratis

Con $500 USD al mes puedes generar leads de seguros rentables en Google Ads si te limitas a una campaña simple, keywords long-tail geo-específicas, y una landing page con formulario corto y botón de WhatsApp.

La landing page mínima que no pierde leads

Puedes tener el mejor anuncio del mundo, pero si el clic llega a tu página principal genérica o a un sitio sin formulario claro, ese clic es dinero tirado. La landing page decide si tu inversión en Google Ads genera leads o solo clics.

Los 4 elementos no negociables

Tu landing page necesita esto para funcionar:

No necesitas una página bonita. Necesitas una página que capture. Una landing page sencilla con formulario claro y botón de WhatsApp convierte más que una página con diseño elaborado pero sin formulario.

Por qué el botón de WhatsApp cambia la conversión

En LATAM, WhatsApp es el canal natural de comunicación comercial. El prospecto que busca "cotizar seguro de auto en mi ciudad" ya quiere hablar con alguien. Si le ofreces un botón que lo lleva directo a tu WhatsApp con un mensaje prellenado, eliminas toda la fricción.

El flujo queda así: busca en Google → ve tu anuncio → hace clic → llega a tu landing → toca el botón de WhatsApp → te llega un mensaje con contexto. Ya sabes qué busca, de dónde viene, y puedes responder personalizado.

Si usas Figuro Engage, este flujo se simplifica: tienes una página con tu marca, formularios por producto, y cada prospecto entra a tu lista centralizada con sus datos listos para cotizar. Sin transcribir nada de WhatsApp a Excel. Una vez que el lead llega, necesitas un proceso para gestionar leads inbound en seguros sin que se enfríen.

Deja de transcribir leads de WhatsApp a Excel

Con Figuro Engage cada prospecto que llega de Google Ads entra directo a tu lista con nombre, teléfono y producto que busca. Tú solo cotizas y cierras.

Empezar gratis ahora →

Cómo saber si tu campaña funciona (y cuándo escalar)

No juzgues tu campaña por las primeras 48 horas. Google Ads necesita datos para aprender, y tú necesitas un mínimo de clics para sacar conclusiones reales.

Las 3 métricas que importan: CPL, tasa de conversión, CPA

CPL (costo por lead): cuánto te cuesta cada persona que te deja sus datos o te escribe por WhatsApp. Se calcula: gasto total / número de leads. Si gastaste $500 y recibiste 8 leads, tu CPL es $62.50 USD.

Tasa de conversión de la landing page: porcentaje de personas que hicieron clic y terminaron dejándote sus datos. Se calcula: leads / clics × 100. Si tuviste 100 clics y 8 leads, tu tasa es 8%. Una tasa saludable para seguros está entre 5% y 15%.

CPA (costo por adquisición de cliente): cuánto te cuesta cerrar una póliza desde Google Ads. Se calcula: gasto total / pólizas cerradas desde ese canal. Si gastaste $500 y cerraste 2 pólizas, tu CPA es $250 USD por cliente.

La pregunta que decide todo: ¿tu CPA es menor que tu comisión promedio por póliza? Si tu comisión promedio es $80 pero tu CPA es $250, necesitas considerar el valor de vida del cliente (las renovaciones futuras) para evaluar la rentabilidad real.

La regla de los 30 días: cuánto esperar antes de decidir

Dale a tu campaña mínimo 30 días y al menos 50 clics antes de concluir si funciona. Con menos datos estás decidiendo con base en ruido, no en señales reales.

Si después de 30 días tu CPL está dentro del rango que calculaste como rentable y tu tasa de conversión supera el 5%, tienes señales positivas para escalar. Sube presupuesto gradualmente, 20-30% por semana.

Si tu tasa de conversión está por debajo del 3%, el problema probablemente está en tu landing page, no en tus keywords. Si tu CPC es alto pero la tasa de conversión es buena, necesitas keywords más específicas o de menor competencia.

Un punto sobre pujas automáticas: el Smart Bidding de Google funciona mejor con historial. Con $500/mes probablemente no vas a acumular las 30-50 conversiones mensuales que Google recomienda para activarlo. Por eso, empieza con CPC manual, donde tú defines cuánto pagas por clic. Cuando tengas suficiente historial, prueba pujas automáticas.

Google Ads vs Meta Ads para seguros: cuándo usar cada uno

Google Ads captura demanda existente. La persona ya está buscando "cotizar seguro de auto en mi ciudad". Tú apareces en ese momento de intención. Eso funciona bien para seguros transaccionales donde el prospecto ya sabe que necesita una póliza: autos, hogar, responsabilidad civil.

Meta Ads (Facebook e Instagram) genera demanda. La persona no está buscando un seguro, pero tú le muestras un anuncio que le hace pensar "debería cotizar esto". Funciona mejor para seguros donde el prospecto no busca activamente: vida, ahorro, planes educativos.

Para un agente con presupuesto chico, Google Ads suele ser mejor punto de entrada si vendes seguros de auto o empresariales, porque capturas gente que ya quiere cotizar. Meta Ads tiene más sentido si vendes vida o salud, donde necesitas crear conciencia de la necesidad.

Los dos canales no se excluyen. Pero si solo tienes $500/mes, empieza con uno. Valida que funcione. Si quieres profundizar en cómo armar toda tu estrategia digital como agente, revisa nuestra guía completa de marketing digital para agentes de seguros. Y si Meta Ads te interesa más por tu ramo, nuestra guía de cómo vender seguros en Instagram tiene el playbook para ese canal.

Dale a toda tu red de agentes una landing page profesional

Con Figuro Platform cada agente de tu red tiene su propia página de captación, formularios por producto y lista centralizada. Estandariza la conversión digital de todo tu canal sin reentrenar a nadie.

Conocer Figuro Platform

Preguntas frecuentes

¿Cuánto presupuesto necesito para empezar en Google Ads?

Puedes empezar con $250-500 USD mensuales ($8-16 USD diarios). Menos de $250 dificulta reunir suficientes clics para tomar decisiones informadas. Lo importante es que ese presupuesto esté concentrado en una sola campaña con keywords específicas.

¿Cuánto tiempo tarda en dar resultados una campaña nueva?

Espera mínimo 30 días para evaluar. Las primeras 1-2 semanas Google está "aprendiendo" cuándo y a quién mostrar tu anuncio. Los resultados reales empiezan a estabilizarse después de acumular al menos 50 clics. Si en 30 días no tienes leads, revisa tu landing page y tus keywords antes de concluir que el canal no funciona.

¿Cuál es el costo promedio por lead (CPL) en seguros para LATAM?

Depende del ramo y la ciudad. Rangos referenciales para agentes con campañas bien segmentadas: $30-80 USD para auto, $25-60 USD para vida, $40-100 USD para salud. Estos bajan cuando usas keywords long-tail geo-específicas en vez de términos genéricos. Tu CPL real dependerá de tu CPC local y de qué tan bien convierte tu landing page.

Conclusión

Google Ads con presupuesto chico funciona si concentras en vez de dispersar. Una campaña, keywords exactas de tu ciudad, un anuncio que hable del problema del prospecto, y una landing page con formulario corto y botón de WhatsApp. Con $500/mes puedes validar si este canal genera leads rentables para tu comisión.

Tu siguiente paso: calcula tu CPA máximo con la fórmula de este artículo (comisión promedio × tasa de cierre). Si el resultado es mayor a $15-20 USD, tienes margen para probar. Arma tu primera campaña con 5-10 keywords long-tail de tu ciudad, un anuncio con la estructura que viste aquí, y una landing page con los 4 elementos. En 30 días sabrás si escalar o ajustar. Para complementar con otro canal orgánico, prospectar en LinkedIn sin parecer spam es una buena siguiente jugada. Y si quieres ver todo el panorama de canales y herramientas de cómo vender seguros, esa guía te da la visión completa.

¿Quieres darle a tu red de agentes una landing page profesional?

Cada agente de tu red con su propia pagina de captacion, formularios por producto y visibilidad agregada del canal.

Ver solucion para aseguradoras

.png)