Sistema 30-60-90 para no perder renovaciones de seguros

La mayoría de los agentes de seguros pierde renovaciones por la misma razón: tiene buenas intenciones pero ningún proceso de contacto. Contacta cuando se acuerda, manda el mismo WhatsApp a toda la cartera y, cuando el cliente no responde, improvisa entre insistir o dejarlo ir.

Este artículo te entrega un sistema de seguimiento para renovaciones de seguros basado en tres checkpoints: 90, 60 y 30 días antes del vencimiento. La cadencia cambia según el valor de la póliza: el canal, la profundidad del contacto y lo que dices se adaptan al segmento del cliente. Vas a encontrar plantillas copiables, una lógica de escalación para cuando hay silencio, y una tabla de cadencia que puedes pegar en tu Excel hoy.

Una aclaración antes de arrancar: este artículo cubre la ventana de renovación, los 90 días previos al vencimiento. No cubre la comunicación de valor durante toda la vigencia de la póliza ni la automatización tecnológica del proceso, que es un tema aparte.

Lo Más Importante

-

Segmenta antes de contactar: divide tu cartera en alto valor y estándar con tres criterios simples (prima, pólizas activas, potencial de crecimiento).

-

Cada checkpoint tiene un objetivo diferente: 90 días es auditoría interna, 60 días es el primer contacto real, 30 días es cierre.

-

El canal cambia según el segmento: llamada con propuesta para alto valor, WhatsApp directo para estándar.

-

Si el cliente no contesta, escala de canal: WhatsApp, correo, llamada. Tres intentos por tres canales. Después, acepta la pérdida.

-

Mide tres cosas desde el primer mes: tasa de contacto, tasa de renovación por segmento y canal de cierre.

-

Define tu modelo de servicio: proactivo (recotizas para todos) o reactivo (envías condiciones y esperas). El error es no elegir.

Qué es una cadencia de seguimiento y por qué importa más que "dar seguimiento"

Una cadencia de seguimiento es una secuencia planificada de contactos con un objetivo, un canal y un mensaje definido para cada paso. Dar seguimiento es reactivo: te acuerdas, mandas un mensaje, esperas. Una cadencia es proactiva: sabes qué día contactas, por dónde y qué vas a decir.

La diferencia importa porque cuando contactas sin plan, dependes de tu memoria. Y tu memoria no escala. Con 30 pólizas por renovar al mes quizás funciona. Con 80 o 120, según lo que vemos en las carteras que operan en Figuro, empiezas a perder renovaciones porque no tienes un sistema que te diga qué toca hoy.

La ventana de renovación tampoco debería ser el único momento en que hablas con tu cliente. Lo ideal es mantener contacto de valor durante toda la vigencia: un mensaje cuando hubo un siniestro relevante en su sector, una actualización cuando cambia la normativa, un saludo en una fecha personal. Esa relación sostenida hace que la renovación sea una conversación natural, no una llamada fría. Si quieres profundizar en cómo estructurar ese contacto durante todo el año, revisa nuestra guía de postventa en seguros. Este artículo se enfoca en los 90 días previos al vencimiento, pero entiéndelo dentro de ese marco más amplio.

El error de tratar igual a toda la cartera

La mayoría de los agentes sí hace seguimiento. Lo que falta es diferenciarlo.

Piensa en dos clientes de tu cartera. El primero tiene un SOAT o un seguro obligatorio de accidentes personales. La prima es baja, la comisión de renovación apenas cubre el costo de una llamada, y el cliente probablemente renueva por inercia si le mandas un recordatorio. El segundo tiene un paquete empresarial con tres pólizas: responsabilidad civil, seguro de transporte y vida grupo. La prima combinada es veinte veces mayor. Si este cliente no renueva, pierdes una porción significativa de tu ingreso mensual.

Ahora imagina que les mandas el mismo WhatsApp genérico a los dos. Al primero le funciona, porque no esperaba más. Al segundo le parece insuficiente, porque sí esperaba más. Está acostumbrado a que su contador lo llame, a que su abogado lo visite. Tú le mandaste un mensaje de texto igual al que recibe del gimnasio para renovar la membresía. Cuando llega otro corredor con una propuesta personalizada y una llamada de 20 minutos, el cliente no tiene razón para quedarse contigo.

Esa es la trampa. El agente trabaja, pero trabaja igual para todos. Y eso tiene dos costos: quema tiempo premium en pólizas que no lo justifican, y deja sin atención real a las pólizas que más pesan.

La salida es segmentar antes de contactar. No necesitas un software sofisticado. Necesitas dividir tu cartera en dos grupos operativos: alto valor (las cuentas que, si se van, te duelen en el ingreso del mes) y valor estándar (las que renuevan por inercia con un buen recordatorio).

Segmentar es reconocer que tu tiempo es finito y que el nivel de servicio debe corresponder al valor del negocio. El cliente de valor estándar no nota la diferencia porque nunca esperó una llamada de 30 minutos. El de alto valor sí nota cuando no la recibe. Este corte en dos grupos es la versión mínima de un ejercicio más fino: si quieres clasificar con más precisión, puedes segmentar tu cartera de seguros con cuatro criterios y una matriz que separa el valor actual del potencial sin explotar.

Tres criterios simples para clasificar, que puedes evaluar en tu Excel:

- Prima anual: ¿está por encima del promedio de tu cartera?

- Pólizas activas: ¿tiene más de una póliza contigo (multiproducto)?

- Potencial de crecimiento: ¿es una cuenta que puede sumar coberturas o referir (empresa, familia, gremio)?

Si cumple dos de tres, es alto valor. El resto es valor estándar. Con esa decisión tomada, el resto del sistema se arma solo.

La cadencia 90-60-30: qué pasa en cada checkpoint

El sistema 30-60-90 se llama así por conveniencia de búsqueda, pero en la práctica se ejecuta al revés: empiezas a 90 días del vencimiento, sigues a 60 y cierras a 30. Cada checkpoint tiene un objetivo diferente. Si los tres contactos dicen lo mismo, estás insistiendo, no haciendo seguimiento.

90 días antes: auditoría interna

A 90 días del vencimiento, el seguimiento no va dirigido al cliente. Es una auditoría interna de lo que sabes de su cuenta.

Para clientes de alto valor, esto significa revisar el historial de siniestros del último año, verificar si las coberturas actuales siguen siendo adecuadas y preparar una propuesta de renovación con ajustes (nueva cobertura, mejor deducible, oportunidad de venta cruzada). El objetivo es llegar al primer contacto con algo que decir, con una propuesta concreta.

Para clientes de valor estándar, la auditoría es más rápida: verificar que los datos de contacto estén actualizados (teléfono, correo, WhatsApp), confirmar las condiciones de renovación que envía la aseguradora y programar la secuencia de mensajes. No necesitas analizar siniestralidad para un SOAT. Necesitas tener listo el mensaje y la fecha.

En ambos casos, el cliente no se entera de que estás trabajando. Este checkpoint es para ti.

60 días antes: el primer contacto real

A 60 días, el cliente todavía tiene tiempo de comparar opciones. Tu contacto llega sin presión de fecha, lo cual abre espacio para una propuesta en vez de un recordatorio.

Para clientes de alto valor, este es el momento de la llamada. Llamas con información concreta: "Revisé tu cuenta, el año pasado tuviste dos siniestros menores en la flota. La cobertura actual sigue siendo adecuada, pero encontré una opción que te mejora el deducible sin subir la prima. ¿Quieres que te la presente?" Eso es asesoría con datos, y eso es lo que retiene a un cliente de prima alta.

Para clientes de valor estándar, un mensaje de WhatsApp funciona bien. Pero un mensaje que abra con lo que le importa: "Hola [nombre], tu seguro de auto vence el [fecha]. Las condiciones de renovación ya están listas y la prima se mantiene. ¿Te las envío por aquí o prefieres que hablemos?" Un paso claro, sin rodeos.

Este checkpoint también es una buena ventana para venta cruzada. El cliente ya está pensando en seguros (porque tú lo pusiste a pensar). Si tiene auto y no tiene vida, es un buen momento para mencionarlo como pregunta: "¿Has pensado en una cobertura de vida? Con tu perfil, la prima es más accesible de lo que imaginas."

30 días antes: cierre de renovación

A 30 días, el vencimiento ya es una decisión. El cliente que va a renovar ya lo sabe. El que está dudando necesita un último empujón. Y el que desapareció necesita un protocolo diferente (lo vemos en la siguiente sección).

Para clientes de alto valor, este es el momento de la llamada de cierre. Si ya aceptó la propuesta a los 60 días, esta llamada es de confirmación y coordinación ("ya está todo listo, te mando el link de pago" o "la aseguradora emite esta semana"). Si hubo objeción por precio, es el momento de presentar alternativas: otra aseguradora, ajuste de cobertura, cambio de deducible. Algo concreto, no "déjame ver qué puedo hacer".

Para clientes de valor estándar, un recordatorio final por WhatsApp con fecha límite y acción concreta: "Tu seguro vence el [fecha]. Si quieres renovar con las mismas condiciones, solo necesito tu confirmación. ¿Seguimos?" Si no responde, activas la escalación.

Qué hacer cuando el cliente no contesta

Todo agente reconoce este escenario. Le mandaste el mensaje a los 60 días. Silencio. Le mandaste otro a los 30. Silencio. El vencimiento se acerca y no sabes si el cliente te está ignorando, si cambió de número, o si simplemente no vio el mensaje entre las 47 conversaciones que tiene en WhatsApp.

En las carteras que operan en Figuro, la mayoría de las pérdidas de retención no son dramáticas. El cliente no llama a decir "me voy con otro corredor". Simplemente desaparece. Deja de contestar, la póliza vence, y cuando te das cuenta ya renovó con alguien más o dejó de estar asegurado. Es lo que la industria aseguradora llama cancelación silenciosa: el cliente que se va sin hacer ruido.

La respuesta es una lógica de escalación con tres niveles. Sin parálisis y sin acoso.

Nivel 1: cambio de canal. Si mandaste WhatsApp y no hubo respuesta en 5 días hábiles, intenta por correo electrónico. El correo tiene otra visibilidad: no compite con grupos familiares ni promociones de tiendas.

Nivel 2: llamada directa. Si el correo tampoco tuvo respuesta en 5 días, llama. La llamada es el canal más costoso en tiempo, pero también el más difícil de ignorar. Para clientes de alto valor, esta llamada debería haber ocurrido antes (en el checkpoint de 60 días). Para clientes de valor estándar, la llamada es una escalación, no el canal principal.

Nivel 3: último contacto. Si la llamada no se concretó (no contestó, buzón de voz), envía un último mensaje claro: "Hola [nombre], intenté contactarte sobre la renovación de tu seguro. Si decidiste no renovar, lo entiendo. Si necesitas más tiempo o quieres revisar opciones, quedo a tus órdenes hasta el [fecha límite]." Este mensaje le da al cliente una puerta abierta sin presión, y te da a ti un cierre limpio.

Piénsalo como un semáforo. Verde: el cliente responde, sigue la cadencia normal. Amarillo: silencio parcial (respondió al primer contacto pero desapareció después), escala de canal. Rojo: silencio total después del último intento, acepta la pérdida de forma consciente y registra el motivo probable.

Si quemaste tres intentos por tres canales distintos y no hubo respuesta, invertir una cuarta hora en ese cliente es una hora que le quitas a otro que sí quiere renovar. Soltar a tiempo también es gestión de cartera.

Tu cadencia de renovacion, organizada

Con Figuro centralizas tu cartera y ves qué pólizas están próximas a vencer; su Análisis de Cartera con IA segmenta por valor (CLV) y marca quién tiene más riesgo de no renovar.

Probar Figuro gratis

Segmentar no es dar menos servicio. Es dar el servicio correcto. El cliente de valor estándar no nota la diferencia porque nunca esperó una llamada de 30 minutos. El de alto valor sí nota cuando no la recibe.

Plantillas de mensajes por segmento y canal

Estas plantillas son un punto de partida. Adapta el nombre del producto, la aseguradora y los datos específicos de cada cliente. Si usas WhatsApp Business, puedes guardar estas plantillas como respuestas rápidas para no reescribirlas cada vez.

Para más contexto sobre cómo usar WhatsApp de forma profesional en tu operación de seguros, revisa esta guía sobre por qué WhatsApp puede hacerte perder ventas si no lo sistematizas.

WhatsApp para clientes de alto valor

Checkpoint 60 días:

Hola [nombre], soy [tu nombre] de [agencia]. Revisé tu cuenta y quiero platicarte algo antes de la renovación. El año pasado [dato relevante: tuviste X siniestros / tu cobertura actual no incluye Y / encontré una opción con mejor deducible]. ¿Te funciona una llamada de 15 minutos esta semana para revisarlo juntos?

Checkpoint 30 días:

[Nombre], tu [tipo de seguro] vence el [fecha]. Ya tengo lista la propuesta que platicamos. Te la puedo enviar por correo o la revisamos por llamada. ¿Qué prefieres?

WhatsApp para clientes de valor estándar

Checkpoint 60 días:

Hola [nombre], soy [tu nombre]. Tu seguro de [producto] vence el [fecha]. Las condiciones de renovación ya están confirmadas y la prima queda en [monto]. ¿Quieres que te envíe el detalle por aquí o prefieres que hablemos?

Checkpoint 30 días (recordatorio):

[Nombre], te recuerdo que tu seguro de [producto] vence el [fecha]. Para renovar, solo necesito tu confirmación. ¿Seguimos con las mismas condiciones?

Correo electrónico (propuesta formal, alto valor)

Asunto: Propuesta de renovación - [tipo de seguro] - vence [fecha]

Hola [nombre],

Te escribo porque tu [tipo de seguro] con [aseguradora] vence el [fecha]. Revisé tu cuenta y preparé una propuesta de renovación con [ajuste: nueva cobertura / mejor prima / cambio de deducible].

Adjunto el comparativo. Si tienes preguntas o quieres revisar alternativas, podemos agendar una llamada corta esta semana.

Quedo al pendiente.

[Tu nombre] - [Agencia]

Guion de llamada para el checkpoint de 30 días

"Hola [nombre], soy [tu nombre] de [agencia]. Te llamo porque tu [seguro] vence el [fecha] y quiero asegurarme de que quede resuelto antes.

[Si ya envió propuesta]: ¿Tuviste oportunidad de revisar la propuesta que te mandé? ¿Hay algo que quieras ajustar?

[Si no ha respondido mensajes]: No sé si viste mis mensajes anteriores. La renovación ya está lista por el lado de la aseguradora. Solo necesito tu confirmación para proceder, o si prefieres, revisamos juntos si hay algún cambio que te convenga.

[Si hay objeción por precio]: Entiendo. Tengo dos alternativas: [opción A con otra aseguradora] y [opción B con ajuste de cobertura]. ¿Cuál quieres que te detalle?"

La tabla de cadencia 90-60-30 lista para copiar

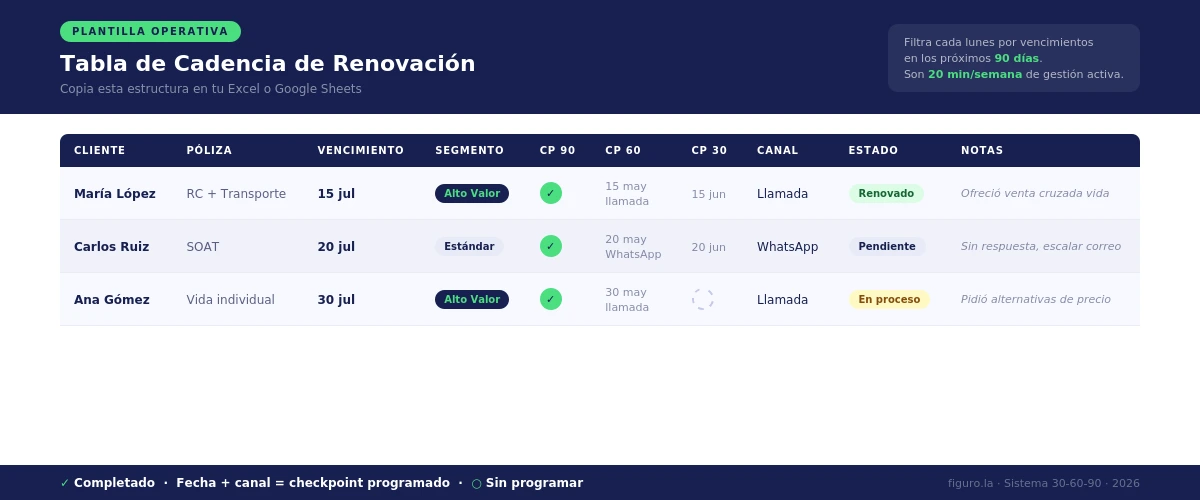

Esta es la tabla base que prometimos al inicio. Cópiala a tu hoja de cálculo, ajusta las columnas a tu cartera y tienes el sistema andando hoy mismo. Recuerda que los tres checkpoints son días antes del vencimiento, y que la renovación conviene cerrarla máximo unos 15 días antes de la fecha.

| Checkpoint | Alto valor | Valor estándar | Objetivo |

|---|---|---|---|

| 90 días | Auditoría interna: revisa siniestralidad, coberturas y oportunidad de venta cruzada; prepara la propuesta. | Auditoría rápida: verifica datos de contacto y las condiciones que envía la aseguradora. | Llegar con algo que decir. |

| 60 días | Llamada con propuesta concreta. | WhatsApp claro con condiciones y prima. | Primer contacto real, sin presión de fecha. |

| 30 días | Llamada de cierre o manejo de objeción. | Recordatorio final con fecha y acción. | Cerrar o activar la escalación. |

| Silencio | Escala WhatsApp → correo (5 días hábiles) → llamada (5 días) → último mensaje. | Igual, con la llamada como escalación. | Tres canales, tres intentos, y soltar. |

Cómo organizar el sistema sin depender de tecnología cara

Para implementar esto necesitas una tabla y disciplina. Un CRM puede venir después.

Crea una hoja de Excel o Google Sheets con estas columnas: nombre del cliente, tipo de póliza, fecha de vencimiento, segmento (alto valor / estándar), fecha de checkpoint 90, fecha de checkpoint 60, fecha de checkpoint 30, canal usado, estado (pendiente / contactado / renovado / perdido), y notas.

Cada lunes, filtra por las renovaciones que entran en ventana de 90 días esa semana. Marca las auditorías internas. Revisa las que ya están en 60 y 30 días. Actualiza estados. Son cerca de 20 minutos a la semana, según lo que vemos en las carteras que operan en Figuro, mientras tu cartera esté por debajo de unos 500 clientes.

Si decides dar el salto a un CRM, busca uno que te ayude a segmentar clientes por valor o tipo de póliza y a ver qué pólizas están próximas a vencer. Figuro, por ejemplo, tiene un Análisis de Cartera con IA que proyecta las renovaciones próximas a vencer, identifica clientes por valor (CLV) y hasta marca quién tiene más riesgo de no renovar. El envío automático de recordatorios por fecha de vencimiento no es una función nativa, pero como Figuro está integrado con Make y Zapier, esa cadencia la puedes montar conectando esas piezas, sin depender de tu memoria. Lo importante es que el CRM trabaje para tu proceso, no que tengas que adaptar tu proceso al CRM.

Una nota: este sistema es para renovaciones. Si lo que buscas es organizar el seguimiento de prospectos nuevos, el proceso es diferente porque el prospecto todavía no tiene póliza contigo.

Tres métricas que vale la pena registrar desde el primer mes:

- Tasa de contacto: de las renovaciones en ventana, ¿a cuántas lograste contactar?

- Tasa de renovación por segmento: ¿renuevas mejor en alto valor o en estándar?

- Canal de cierre: ¿qué canal (WhatsApp, correo, llamada) cierra más renovaciones?

Sin datos, cualquier sistema de seguimiento se fosiliza. Con tres números, ya puedes tomar decisiones reales sobre qué ajustar el próximo mes.

Aunque tengas 50 clientes y no 500, la lógica de segmentación aplica. Lo que cambia es la formalidad de la implementación: con pocos clientes quizás no necesitas la tabla, pero sí necesitas la mentalidad de que cada cliente merece un proceso acorde a su valor. A partir de unos 500 clientes en cartera, según lo que vemos en Figuro, la tabla deja de ser opcional y un CRM de ventas empieza a pagar el tiempo que te ahorra.

¿Quieres dejar de rastrear vencimientos en tu Excel?

Figuro centraliza tu cartera y te muestra las pólizas próximas a vencer; su Análisis de Cartera con IA marca quién tiene más riesgo de no renovar. La segmentación que leíste aquí, con datos.

Crear cuenta gratis

La decisión que tu agencia todavía no ha tomado

Todo lo que leíste hasta aquí es operativo: cómo segmentar, qué decir, cuándo escalar. Pero hay una decisión estratégica que la mayoría de las agencias nunca toma de forma consciente: ¿cuál es tu modelo de servicio de renovación?

Existen dos modelos válidos. En el modelo proactivo, la agencia recotiza y compara opciones para todos los clientes antes del vencimiento, sin que el cliente lo pida. Llegas a la conversación con alternativas listas. El costo es tiempo: recotizar 200 pólizas al mes, según lo que vemos en las carteras que operan en Figuro, es prácticamente trabajo de dedicación completa. El beneficio es retención de cartera alta y percepción de servicio premium.

En el modelo reactivo, la agencia envía las condiciones de renovación tal como llegan de la aseguradora. Si el cliente acepta, se renueva. Si el cliente quiere explorar opciones, ahí sí se recotiza. El costo es que pierdes algunos clientes que se hubieran quedado con una propuesta proactiva. El beneficio es que tu tiempo se libera para prospectar, vender nuevo negocio o atender los casos donde sí hay objeción real.

Ninguno es "el correcto". El error es no elegir. Si operas en modo reactivo sin haberlo decidido, es pereza operativa. Si operas en modo proactivo para toda la cartera incluyendo los SOAT de $30, estás quemando recursos. La invitación es simple: decide cuál es tu modelo, aplícalo de forma diferenciada por segmento (proactivo para alto valor, reactivo para estándar, por ejemplo), y revísalo cada trimestre.

Algunas agencias están yendo un paso más allá y creando sus propios programas de fidelización: asistencias complementarias que no ofrece la aseguradora (asistencia vial, orientación legal básica, descuentos con aliados). Estos beneficios crean un motivo de renovación que no depende del precio de la prima. Si tu cliente renueva solo por precio, cualquier corredor con una tarifa más baja te lo quita. Si renueva porque valora lo que recibe de tu agencia por encima de la póliza, la competencia es otra.

Por último: habla con tus clientes. No solo para renovar, sino para preguntar cómo fue la experiencia. ¿El mensaje les llegó a tiempo? ¿Preferían una llamada? ¿La información fue clara? Sin ese feedback, tu cadencia se vuelve un ritual vacío. Con él, cada ciclo de renovación es mejor que el anterior.

Tu red de intermediarios pierde renovaciones por falta de proceso

Con Figuro, dales la herramienta para segmentar cartera, ver las pólizas próximas a vencer y retener sin depender de su memoria.

Conocer Figuro para aseguradoras

Preguntas frecuentes

¿Cuánto tiempo antes debo empezar el seguimiento de renovación?

90 días antes del vencimiento es un buen punto de partida. Ese primer contacto es interno: revisar la cuenta, preparar la propuesta, verificar datos. El primer contacto real con el cliente sucede alrededor de los 60 días, cuando todavía hay tiempo para comparar sin presión de fecha.

¿Qué hago si el cliente no contesta ningún mensaje?

Escala de canal: si WhatsApp no funcionó, intenta correo. Si el correo no funcionó, llama. Si la llamada tampoco dio resultado, envía un último mensaje dejando la puerta abierta y registra la pérdida. Tres canales, tres intentos. Después de eso, tu tiempo rinde más en otros clientes.

¿Es mejor llamar o enviar mensaje para renovar?

Depende del segmento. Para clientes de alto valor, la llamada a los 60 días demuestra que te tomaste el tiempo de revisar su cuenta. Para clientes de valor estándar, un WhatsApp claro y directo suele ser suficiente. La llamada se reserva como escalación si no hay respuesta por mensaje.

¿Qué pasa si el cliente se quiere ir solo por precio?

Si ya hiciste la revisión de cuenta y presentaste alternativas, tienes dos opciones. Una: igualar o mejorar la oferta con otra aseguradora si el margen lo permite. Dos: aceptar que ese cliente prioriza precio sobre servicio y dejarlo ir sin quemar la relación. Algunos de esos clientes regresan después del primer siniestro mal atendido con el corredor barato.

¿Necesito un CRM para implementar este sistema?

No. Una hoja de Excel con las columnas correctas (cliente, vencimiento, segmento, checkpoints, estado) funciona bien mientras tu cartera esté por debajo de unos 500 clientes, que es la zona donde, según lo que vemos en Figuro, el Excel empieza a costarte tiempo y errores. A partir de ahí un CRM de ventas como Figuro ayuda a segmentar por valor y a centralizar la información, pero el sistema funciona con o sin tecnología.

¿Figuro sirve para gestionar las renovaciones de mi cartera?

Sí. Figuro es un CRM de ventas para asesores de seguros y, en sus planes superiores, incluye un módulo de CRM de cartera con un tablero de Renovaciones donde cada póliza avanza por etapas (Activa, Renovación, Modificación, Siniestro, Cancelación) y trabajas la bandeja hasta cerrarla. Además, su Análisis de Cartera con IA te muestra las pólizas próximas a vencer y marca cuáles tienen más riesgo de no renovar. El envío automático de recordatorios no es una función nativa, pero como Figuro está integrado con Make y Zapier puedes montar esa cadencia conectando esas herramientas, sin depender de tu memoria.

¿Puedo empezar a organizar mis prospectos y renovaciones en Figuro sin pagar?

Sí. Figuro es gratis para empezar: puedes explorar todas las funcionalidades y aceptar hasta 50 solicitudes de cotización antes de elegir un plan. La captación y el seguimiento de prospectos nuevos por etapas (Pendiente, Contactado, En Progreso, Aceptado, Rechazado) viven en el plan gratuito, y el Centro de Atención te avisa de los prospectos sin actualizar en más de tres días para que no pierdas ventas. El módulo de CRM de cartera y renovaciones vive en los planes superiores. Los planes actuales están en figuro.la/precios.

Conclusión

Un sistema de seguimiento de renovaciones funciona cuando diferencia el nivel de atención según el valor del cliente y tiene un protocolo claro para cada escenario, incluido el silencio. Eso es retención de cartera.

El primer paso es simple. Esta semana, abre tu cartera y marca las pólizas que vencen en los próximos 90 días. Clasifícalas en dos segmentos. Programa el primer checkpoint. Y cuando el cliente responda, ya no estarás improvisando.

Si antes de activar la cadencia prefieres hacer una revisión completa, la auditoría de cartera en una tarde te ayuda a identificar qué clientes necesitan atención inmediata y cuáles pueden entrar al flujo regular de seguimiento.

Y si quieres ir más allá de la renovación y medir tu negocio completo, estos KPIs para agentes de seguros te dan un marco de 6 indicadores que incluyen retención, costo de adquisición y productividad.

Tu cadencia de renovación, organizada

Figuro centraliza tu cartera y te muestra las pólizas próximas a vencer; su Análisis de Cartera con IA segmenta por valor y marca el riesgo de no renovar. El sistema que leíste, con datos de tu cartera.

Probar Figuro gratis →

¿Tu red de productores pierde renovaciones por falta de proceso?

Dale a tus agentes la herramienta para segmentar cartera y ver las pólizas próximas a vencer.

Ver solucion para aseguradoras

.png)