Auditoría de cartera de seguros

Tu cartera ya tiene la información que necesitas para vender más y retener mejor. Nunca te sientas a leerla con un método claro, y eso es lo que cuesta dinero. Una auditoría de cartera de seguros no requiere semanas ni consultores externos. Requiere una tarde, un checklist y la disposición de mirar lo que normalmente ignoras.

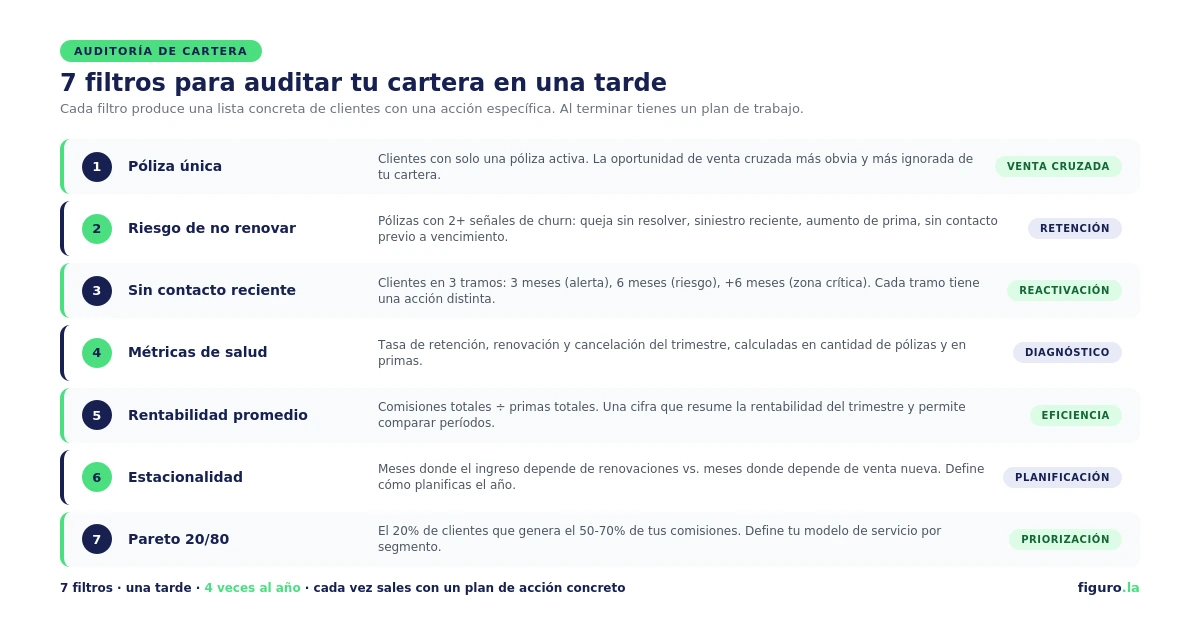

Aquí vas a encontrar un checklist para agentes de seguros con 7 filtros secuenciales que puedes aplicar en una tarde. Cada filtro produce un resultado accionable: unos te dan una lista concreta de clientes a los que llamar; otros, un indicador de salud de tu cartera que te dice dónde ajustar. En ambos casos sales con algo que hacer, no con un reporte bonito para archivar. Al terminar tienes un plan de trabajo para las próximas semanas.

Lo Más Importante

-

Una auditoría no es gestión diaria. Es un ritual trimestral donde te detienes a mirar el conjunto y detectar lo que la operación del día a día te oculta.

-

Calibra primero. Si tienes menos de 300 pólizas, los 7 filtros caben en una tarde. Si tienes más, la tarde produce un plan de acción para las próximas semanas.

-

Clientes con una sola póliza = oportunidad dormida. Si más del 60% de tu cartera tiene una sola póliza, tienes crecimiento disponible sin buscar clientes nuevos.

-

El riesgo de cancelación se detecta antes. Tiempo sin contacto, pago irregular, reducción de coberturas. Dos señales juntas = llamada proactiva.

-

Registra el motivo de cada cancelación. Sin esa información, tu tasa de churn es un número opaco que no te dice qué corregir.

-

El Pareto te dice dónde invertir tiempo. Tu top 20% de clientes probablemente genera más del 50% de tus comisiones. Merece un modelo de servicio diferenciado.

-

La auditoría sin plan de acción no sirve. Al terminar, prioriza por impacto y define qué hacer esta semana, en 2 semanas y en el próximo mes.

Qué es una auditoría de cartera (y por qué no es lo que crees)

Auditar tu cartera y gestionar clientes son cosas distintas. Gestionar es lo que haces todos los días: contestar mensajes, renovar pólizas, cobrar primas. La auditoría te pide detenerte, mirar el conjunto desde arriba y hacerte preguntas que la operación diaria no te deja ver.

No es gestión diaria. Es un ritual de mantenimiento.

Si no te detienes a revisar tu cartera periódicamente, los problemas pequeños se acumulan hasta volverse caros. Los clientes que hoy están callados no te preocupan. Pero cuando cancelan tres meses después, ya perdiste la oportunidad de actuar.

La auditoría es esa parada programada donde revisas retención, concentración y oportunidades dormidas.

Auditoría preventiva vs. reactiva: el contraste que importa

La mayoría de agentes solo "auditan" cuando ya hay un problema visible: un mes con muchas cancelaciones, una renovación grande que se perdió, un cliente importante que se fue sin avisar. Eso es auditoría reactiva. Llegas tarde.

La auditoría preventiva la programas antes de que haya señales de alarma. Su valor está en detectar lo que todavía no explotó: el cliente que lleva 6 meses sin hablar contigo, la concentración excesiva en 5 clientes que sostienen más del 50% de tus comisiones, la ventana de cross-sell que se cierra el mes que viene.

Cada cuánto hacerla: el argumento a favor del ritmo trimestral

Si la haces mensual, te agotas. La cartera no cambia tanto en 30 días como para justificar el esfuerzo. Si la haces anual, llegas tarde a todo: las cancelaciones ya ocurrieron, las oportunidades de venta cruzada ya pasaron, y los datos que revisas son historia antigua.

Trimestral es el ritmo sostenible. Tres meses son suficientes para que se acumulen cambios reales (renovaciones, cancelaciones, clientes nuevos) pero no tantos como para que los problemas se vuelvan irreversibles. Cuatro tardes al año. Ese es el compromiso.

Paso 0 - Calibra antes de empezar

Antes de abrir tu Excel o tu CRM, responde una pregunta: ¿cuántas pólizas activas tienes?

La respuesta define cómo vas a ejecutar esta auditoría de cartera de seguros. Revisar 80 pólizas y revisar 2.000 son ejercicios completamente diferentes. Pretender que el mismo método funciona igual para ambos casos te va a frustrar.

Si tienes menos de 300 pólizas: una tarde de corrido

Con una cartera pequeña o mediana, los 7 filtros son ejecutables en una sola sesión. Puedes revisar cliente por cliente en algunos filtros sin que se vuelva eterno. Bloquea una tarde (3-4 horas sin interrupciones), ten tu base de datos abierta y trabaja filtro por filtro hasta terminar. Al final de la tarde tienes tu plan de acción.

Si tienes más de 300: una jornada que define acción para las próximas semanas

Con carteras grandes, la auditoría completa no cabe en una tarde. Pero la jornada sigue siendo de una tarde, lo que cambia es lo que produces. En vez de revisar cada cliente manualmente, produces análisis agregados (porcentajes, rankings, segmentos) y sales con una lista priorizada de acciones que tu equipo o tú van a ejecutar durante las próximas semanas.

El ritual sigue siendo trimestral. La tarde sigue siendo la unidad de tiempo. Lo que varía es la profundidad del pase manual.

Qué necesitas sobre la mesa

Lo mínimo para ejecutar esta auditoría:

- Tu base de clientes con, por lo menos, estas columnas: nombre del cliente, pólizas activas, prima, fecha de vencimiento, fecha de último contacto y aseguradora.

- Idealmente, comisión por póliza (para los Filtros 5 y 7) y motivo de cancelación, si ya lo registras (Filtro 4).

- Una tarde de 3 a 4 horas sin interrupciones.

Si tienes un CRM que te permite filtrar y ordenar, mejor. Si dudas entre CRM o Excel, para esta auditoría ambos funcionan. El método no depende de la herramienta.

Filtro 1 - Clientes con una sola póliza (oportunidades de venta cruzada)

Este filtro busca la oportunidad más obvia y más ignorada de tu cartera: clientes que ya te compraron una vez pero nunca recibieron una oferta de segundo producto.

Cómo identificarlos con lo que ya tienes

Ordena tu base de datos por nombre de cliente y cuenta cuántas pólizas tiene cada uno. Cualquier cliente con exactamente una póliza activa entra en esta lista. Si tienes un CRM, es un filtro de 10 segundos. Si usas Excel, una tabla dinámica por nombre te da el conteo.

Del total de tus clientes, ¿qué porcentaje tiene una sola póliza? En las carteras que vemos en Figuro, cuando ese número supera el 60%, casi siempre hay una ventana de crecimiento grande sin necesidad de buscar clientes nuevos.

Qué hacer con la lista

No les vendas de inmediato. Primero clasifica: ¿qué producto complementario tiene sentido para cada uno según su perfil? Un cliente con solo auto y familia probablemente necesita vida. Un cliente con solo vida probablemente necesita gastos médicos.

La conversación de venta cruzada en seguros no arranca con "te quiero vender otro seguro". Arranca con "revisando tu situación, noto que solo tienes cobertura para X. ¿Has pensado qué pasaría si Y?" Esa es la conversación que esta lista te permite preparar antes de levantar el teléfono.

Filtro 2 - Clientes en riesgo de churn (no renovar)

Este filtro detecta pólizas que probablemente no se van a renovar si no intervienes antes de la fecha de vencimiento.

Señales que puedes leer manualmente

No necesitas inteligencia artificial para detectar riesgo. Estas señales son visibles en tu base de datos:

- Tiempo sin contacto — no has hablado con el cliente en los últimos meses.

- Pago irregular — atrasos, cambios de método de pago o cuotas rechazadas.

- Reducción de coberturas — pidió bajar la suma asegurada o quitar coberturas en el último ciclo.

- Póliza única y sin engagement — un solo producto contigo y cero interacción reciente (ni consultas, ni referidos).

Revisa las pólizas que vencen en los próximos 90 días y pásalas por estos 4 indicadores. Las que acumulen 2 o más señales van a tu lista de riesgo. Si quieres profundizar en cómo actuar con estos clientes, revisa estas estrategias de retención de clientes en seguros.

Predicción algorítmica: cómo funciona un churn score

El método manual funciona, pero tiene un límite. Depende de que tú notes las señales. Con carteras grandes, es fácil que se te escape un cliente importante.

El módulo de Análisis de Cartera de Figuro incluye un churn scoring: un modelo de inteligencia artificial, entrenado con datos de pólizas de agentes en Latinoamérica, que considera variables como el tiempo que llevas con el cliente, el número de pólizas, el historial de pago, los cambios recientes en prima y la estacionalidad. Produce un score de 0 a 100 para cada cliente, donde un número alto indica mayor probabilidad de no renovar.

El modelo detecta patrones que un humano no ve, especialmente combinaciones de variables. Eso le da ventaja sobre la intuición. Ahora bien, ningún modelo es infalible. Un score alto no significa que el cliente se va con certeza. Significa que merece una llamada proactiva antes de la fecha de renovación.

Detecta qué clientes están en riesgo de no renovar

Sube tu Excel de cartera a Figuro y recibe un análisis predictivo que te dice qué clientes necesitan atención antes de que se vayan. Sin consultor. Sin implementación larga.

Analizar mi cartera gratis

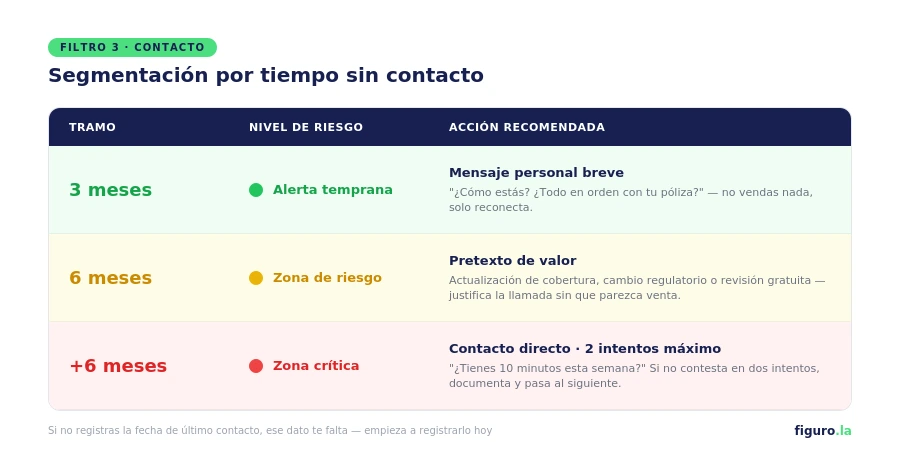

Filtro 3 - Clientes sin contacto reciente

Un cliente que no habla contigo durante meses no necesariamente está enojado. Pero sí está en peligro. El vínculo se enfría, y cuando llega la renovación o una oferta de otro asesor, no hay lealtad emocional que lo retenga. Si no sabes cuándo fue el último contacto con cada cliente, ese dato te falta y necesitas registrarlo a partir de ahora.

Tres tramos y qué hacer en cada uno

3 meses sin contacto: Alerta temprana. Estos clientes todavía te recuerdan. Un mensaje breve y personal ("¿Cómo estás? ¿Todo en orden con tu póliza?") es suficiente para reactivar el vínculo. No vendas nada. Solo reconecta.

6 meses sin contacto: Zona de riesgo. El vínculo ya se enfrió. Necesitas un pretexto de valor, como una actualización relevante sobre su cobertura, un cambio regulatorio que les afecta o una revisión gratuita. Algo que justifique la llamada sin que parezca un intento de venta.

Más de 6 meses sin contacto: Zona crítica. Probablemente este cliente ya no te considera "su asesor". La intervención aquí es más directa: "Quiero asegurarme de que tu cobertura sigue vigente y adecuada. ¿Tienes 10 minutos esta semana?" Si no contesta en dos intentos, documenta y pasa al siguiente. No quemes energía persiguiendo a alguien que ya decidió. Si el cliente ya no renovó, consulta esta guía para recuperar un cliente que no renovó su póliza.

Detecta oportunidades ocultas en tu cartera

Sube tu Excel de cartera a Figuro y recibe un analisis predictivo: clientes en riesgo, oportunidades de venta cruzada y concentracion de riesgo.

Analizar mi cartera gratis

Una auditoría de cartera de seguros no requiere semanas ni consultores externos. Requiere una tarde, un checklist de 7 filtros y la disposición de mirar lo que normalmente ignoras. Cada filtro produce una lista concreta de clientes con una acción específica.

Filtro 4 - Métricas de salud de tu cartera

Los números no sirven si solo los miras una vez al año. La auditoría trimestral es el momento de calcular tres indicadores que te dicen si tu cartera está creciendo, estancada o decayendo.

Tasa de retención, renovación y cancelación (aplicadas a ESTE trimestre)

Tasa de retención de clientes. Clientes activos al final del trimestre divididos entre clientes activos al inicio. Te dice cuántos se quedaron contigo.

Tasa de renovación de pólizas. Pólizas efectivamente renovadas divididas entre pólizas que vencían en el trimestre. Te dice cuántas pólizas sobrevivieron a la fecha de vencimiento.

Tasa de cancelación (churn). El complemento de la retención. Si retuviste al 85%, canceló el 15%. Si necesitas profundizar en cómo se calcula la caída de cartera desde varias dimensiones, esas fórmulas son las que aplicas aquí.

Calcula estas tasas tanto en cantidad como en primas. Puedes tener una tasa de retención de clientes del 90% pero estar perdiendo el 20% de tus primas si los clientes que se van son los de mayor prima. Los dos números juntos te cuentan la historia completa.

El dato que casi nadie captura: motivo de cancelación

Cada vez que una póliza se cancela, hay un motivo. Precio, mal servicio, cambio de asesor, falta de valor percibido, cambio de situación financiera. Si no registras ese motivo, tu tasa de cancelación es un número opaco. Sabes cuántos se fueron pero no por qué.

A partir de hoy, cada cancelación lleva un campo de "motivo". En la auditoría trimestral, agrupas motivos y buscas patrones. Si 5 de 8 cancelaciones del trimestre fueron por precio, tienes un problema de competitividad. Si fueron por "nunca me llamaron", tienes un problema de servicio postventa. Sin esa información, todas las cancelaciones se ven iguales y la respuesta siempre es la misma: "tengo que llamar más".

Filtro 5 - Rentabilidad promedio

Este filtro te da una sola cifra que resume qué tan rentable es tu cartera en conjunto.

Comisiones totales divididas entre primas totales. Una cifra que resume todo.

La fórmula es directa. Suma todas las comisiones que generaste en el trimestre y divídelas entre la suma total de primas vigentes. El resultado es tu rentabilidad promedio como porcentaje.

Esto te permite comparar trimestres. Si tu rentabilidad baja de un trimestre a otro, algo cambió: perdiste clientes de alta comisión, ganaste clientes de baja comisión, o tus condiciones con alguna aseguradora cambiaron.

También sirve para evaluar esfuerzo contra resultado. Si tienes 500 pólizas pero tu rentabilidad promedio es baja, tal vez estás dedicando el mismo tiempo a clientes que generan comisiones muy distintas. Eso conecta directamente con el Filtro 7 (Pareto).

Filtro 6 - Estacionalidad (de dónde vienen tus ingresos mes a mes)

La mayoría de agentes no sabe en qué meses su negocio depende de renovar pólizas existentes y en qué meses depende de cerrar negocio nuevo. Esta información cambia cómo planificas tu año.

Meses que dependen de renovar vs. meses que dependen de vender nuevo

Toma las primas de los últimos 12 meses y clasifícalas en dos columnas: primas de renovación y primas de venta nueva. Grafica mes a mes.

Vas a ver meses donde el grueso de tu ingreso viene de renovaciones que se activan automáticamente (si el cliente renueva). Esos son meses de alto riesgo: si las renovaciones fallan, no hay venta nueva que compense. Y hay meses donde el ingreso nuevo pesa más. Esos son meses que dependen de tu actividad comercial activa.

Con esa gráfica puedes planificar esfuerzo. Los meses que dependen de renovación son meses donde tu prioridad es retención (contacto pre-vencimiento, servicio). Los meses que dependen de venta nueva son meses donde tu prioridad es prospección.

Si nunca hiciste este análisis, la primera vez vas a ver patrones que explican por qué ciertos meses te sientes "tranquilo" (las renovaciones te sostienen) y otros meses te sientes presionado (no hay renovaciones y dependes de cerrar).

Filtro 7 - Análisis Pareto (el 20% que sostiene tu negocio)

El principio de Pareto aplicado a tu cartera: un porcentaje pequeño de clientes genera un porcentaje grande de tus comisiones. Este filtro te muestra exactamente quiénes son.

Top 20% y bottom 20%: cuántos clientes, pólizas, primas, comisiones

Ordena tus clientes de mayor a menor por prima total (o comisión total). Toma el 20% superior y el 20% inferior. Para cada grupo, calcula cuatro números: cuántos clientes son, cuántas pólizas suman, cuánta prima concentran y cuánta comisión generan. Con esos cuatro datos ves de un vistazo el desequilibrio entre lo que un grupo pesa en tu cartera y el tiempo que le dedicas.

En las carteras que vemos en Figuro, el top 20% de clientes suele concentrar entre el 50% y el 70% de las comisiones totales, y el bottom 20% aporta menos del 5%.

Dónde invertir más tiempo y dónde aligerar

Este análisis no significa abandonar a tus clientes pequeños. Significa ser honesto sobre dónde invertir tu tiempo limitado.

Tu top 20% merece un modelo de servicio premium: contacto frecuente, revisiones proactivas, servicio personalizado. Son los clientes que sostienen tu negocio. Perder uno de ellos equivale a perder 10 clientes del bottom.

Tu bottom 20% no necesita llamadas mensuales. Puede funcionar con comunicaciones automatizadas, emails de valor y atención reactiva (cuando ellos te buscan). Sigues atendiéndolos, pero asignas recursos proporcionalmente al valor que generan.

El Pareto te da el primer corte, pero para un mapa más completo conviene segmentar tu cartera cruzando valor actual y potencial sin explotar. Esa segmentación conecta directamente con cómo diseñas tu cadencia de renovación, porque no todos los clientes merecen la misma intensidad de seguimiento.

Tu cartera tiene oportunidades que no estás viendo

Figuro analiza tu base de clientes y te muestra exactamente dónde hay venta cruzada, qué clientes están en riesgo y cuáles son tu top 20%. Sube tu Excel y recibe los resultados en minutos.

Crear cuenta gratis

Después de la auditoría: de los datos al plan de acción

Terminaste los 7 filtros de tu auditoría de cartera de seguros. Tienes listas, porcentajes y segmentos. Ahora toca convertir eso en acciones concretas para las próximas semanas.

Priorizar hallazgos por impacto y esfuerzo

No puedes hacer todo a la vez. Prioriza con dos criterios:

Lo de alto impacto y bajo esfuerzo se hace primero (llamar a 5 clientes de alto valor que llevan 4 meses sin contacto). Lo de alto impacto y alto esfuerzo se planifica, como implementar un sistema de seguimiento 30-60-90 para renovaciones diferenciado por segmento. Lo de bajo impacto se deja para después o se delega.

Plan concreto para las próximas 4 semanas

Al terminar la auditoría, escribe tres cosas:

- Esta semana: las 3 a 5 acciones de alto impacto y bajo esfuerzo (por ejemplo, llamar a los clientes de tu top 20% que llevan más de 4 meses sin contacto).

- En 2 semanas: las llamadas de venta cruzada que preparaste en el Filtro 1, ya clasificadas por producto complementario.

- En el próximo mes: lo de alto impacto y alto esfuerzo (por ejemplo, montar un seguimiento diferenciado por segmento para las renovaciones del próximo trimestre).

La auditoría sin plan es un ejercicio intelectual. La auditoría con plan te da dirección para las próximas semanas.

Preguntas frecuentes

¿Cada cuánto tiempo debe un agente auditar su cartera?

Trimestral es el ritmo recomendado para la mayoría de agentes. Es suficiente para acumular datos relevantes sin que los problemas se vuelvan irreversibles. Lo que vemos en las carteras que operan en Figuro es que la revisión periódica de cartera es uno de los hábitos que más separa a los productores consistentes de los que van apagando incendios. Cuatro tardes al año es un compromiso manejable que produce resultados reales.

¿Qué herramientas mínimas necesito si no tengo CRM?

Una hoja de cálculo (Excel o Google Sheets) con al menos estas columnas: nombre del cliente, pólizas activas, prima, fecha de vencimiento, fecha de último contacto y aseguradora. Con eso puedes ejecutar los 7 filtros. No es la herramienta ideal, pero funciona. Si quieres evaluar opciones más avanzadas, consulta esta guía de funcionalidades de un CRM de seguros.

¿Cómo identificar una póliza desactualizada por inflación?

Este análisis es difícil de hacer sistemáticamente porque requiere datos que normalmente no están en tu CRM, como el valor comercial actual del bien asegurado. Como ejercicio exploratorio, puedes filtrar pólizas de bienes (auto, hogar) con más de 2 años sin ajuste en la suma asegurada y preguntarte si el valor declarado sigue siendo realista. Pero no lo incluyas como paso obligatorio de la auditoría porque los datos suelen no estar disponibles.

¿Puede una herramienta hacer esta auditoría de cartera por mí?

El módulo de Análisis de Cartera de Figuro, hoy en Beta, toma un Excel con tus clientes y pólizas y genera automáticamente varias de las secciones de esta auditoría: el valor de cada cliente (CLV) para identificar tu top 20%, oportunidades de venta cruzada ordenadas por afinidad de productos, proyecciones de renovaciones próximas a vencer y la distribución geográfica de tu cartera. Cargas el archivo, aceptas los términos y recibes el análisis sin necesidad de un analista de datos ni de una herramienta costosa.

¿Cómo saber a qué clientes de mi cartera ofrecerles un segundo seguro?

En el módulo de Análisis de Cartera de Figuro, la sección de Cross-Selling y Propensión usa un modelo de inteligencia artificial entrenado con datos de pólizas de agentes en Latinoamérica y te entrega una lista de clientes ordenada por probabilidad de comprar un producto específico, con la razón de cada recomendación. Por ejemplo: "Juan Pérez tiene Auto y alta probabilidad de comprar Vida, porque clientes similares en edad y capacidad de pago ya tienen seguro de vida". Así priorizas la venta cruzada del Filtro 1 sin adivinar.

¿Sirve Figuro para dar seguimiento a los clientes que detecto en la auditoría?

Sí. Figuro es un CRM de ventas para asesores de seguros: la auditoría te deja listas concretas (clientes con una sola póliza, clientes sin contacto reciente) y en la sección de Prospección organizas ese seguimiento por etapas (Pendiente, Contactado, En Progreso, Aceptado, Rechazado) para que ninguna de esas oportunidades se te pierda entre WhatsApp y cuadernos.

Conclusión

Tu cartera no necesita una auditoría de semanas ni un software de miles de dólares. Necesita que te sientes una tarde al trimestre con un método claro y la disposición de mirar los números que normalmente ignoras.

Siete filtros. Una tarde. Cuatro veces al año. Cada vez que lo haces, sales con una lista de clientes a los que llamar, oportunidades de venta cruzada que no habías visto y un panorama claro de hacia dónde va tu negocio. Los datos ya están ahí. Lo que te faltaba era el ritual para leerlos.

Tu próximo paso: bloquea una tarde en tu calendario dentro de las próximas dos semanas. Abre tu base de datos y empieza por el Filtro 1. No necesitas hacerlo perfecto. Necesitas hacerlo una vez para ver lo que encuentras. Si estás buscando una guía completa sobre cómo vender seguros de forma profesional, este ritual trimestral es una de las piezas que sostiene todo lo demás.

Ayuda a toda tu red de agentes a retener mejor

Figuro para Aseguradoras le da a cada agente de tu red acceso a análisis predictivo de cartera, predicción de churn y oportunidades de cross-sell. Estandariza la retención sin reentrenar a tu fuerza de ventas uno por uno.

Conocer Figuro para Aseguradoras

¿Tu red de agentes pierde cartera sin que lo veas?

Dale a cada agente acceso a analisis predictivo de cartera, prediccion de churn y oportunidades de cross-sell.

Ver solucion para aseguradoras

.png)