6 KPIs para Agentes de Seguros que Puedes Medir Hoy

Si tu único indicador de éxito es "cuánto cobré de comisiones este mes", estás tomando decisiones a ciegas. Primas y comisiones te dicen cuánto entró, pero no si tu negocio es saludable. Es como mirar solo el saldo de tu cuenta sin revisar en qué gastas.

Este artículo te presenta los 6 KPIs para agentes de seguros que puedes calcular con los datos que ya tienes en tu hoja de cálculo. Para cada uno: la fórmula en palabras, un ejemplo con números reales, los rangos orientativos para agencias en Latinoamérica y qué hacer si el resultado no te gusta. Sin software caro, sin ser financiero.

Lo Más Importante

-

6 KPIs son suficientes para empezar: tasa de renovación, CAC, LTV, ingresos por hora, diversificación y venta cruzada cubren lo esencial.

-

Todo se calcula con datos que ya tienes: tu lista de clientes, vencimientos y registro de gastos es suficiente. No necesitas software especial.

-

Cada KPI incluye rangos orientativos para LATAM: bueno, regular y malo para que sepas dónde estás parado hoy.

-

Los 6 están conectados entre sí: retención alimenta LTV, LTV se compara con CAC, venta cruzada protege la retención.

-

Si un número empeora dos meses seguidos, actúa: esa es la regla más importante de tu tablero.

-

Excel funciona hasta ~500 clientes: después, necesitas algo que conecte el número con la acción siguiente.

Por qué medir importa (y por qué casi nadie lo hace)

El costo de operar sin números no es cero. Es invisible hasta que explota.

Un agente que no mide su tasa de renovación descubre que perdió 20 clientes cuando ya pasaron 6 meses. Reemplazarlos cuesta alrededor de cinco veces más de lo que hubiera costado retenerlos. Otro que no calcula cuánto le cuesta conseguir un cliente invierte en publicidad que le da leads, pero pierde dinero en cada venta porque la comisión del primer año no cubre lo que gastó.

Son situaciones que se repiten todos los días en agencias que operan por intuición.

¿Por qué la mayoría no mide? Porque los artículos y cursos sobre KPIs asumen que tienes un sistema de Business Intelligence, un equipo de analytics o al menos un CRM con reportes integrados. El agente independiente abre esas guías, ve 20 métricas con fórmulas financieras y cierra la pestaña.

Por eso elegimos 6 y no 20. Si mides todo, no mides nada. Estas 6 métricas son el mínimo para tener un diagnóstico real de tu negocio. No son las únicas, pero sí las que te dicen dónde duele antes de que sea tarde.

Los 6 KPIs esenciales para medir la salud de tu agencia

Antes de entrar a cada métrica, una aclaración necesaria: los rangos que verás (bueno, regular, malo) son orientativos para agencias pequeñas y medianas en Latinoamérica. Varían según tu país, los ramos que manejas y la antigüedad de tu cartera. No son ley. Son una brújula para saber si vas en la dirección correcta.

Los 6 KPIs están conectados entre sí. La tasa de renovación alimenta el LTV. El LTV se compara con el CAC para saber si tu adquisición es rentable. La productividad por hora revela si estás quemando tiempo en clientes que no pagan lo que cuestan. La diversificación protege contra golpes de mercado. Y la venta cruzada es la palanca más barata de crecimiento porque trabaja con clientes que ya confían en ti.

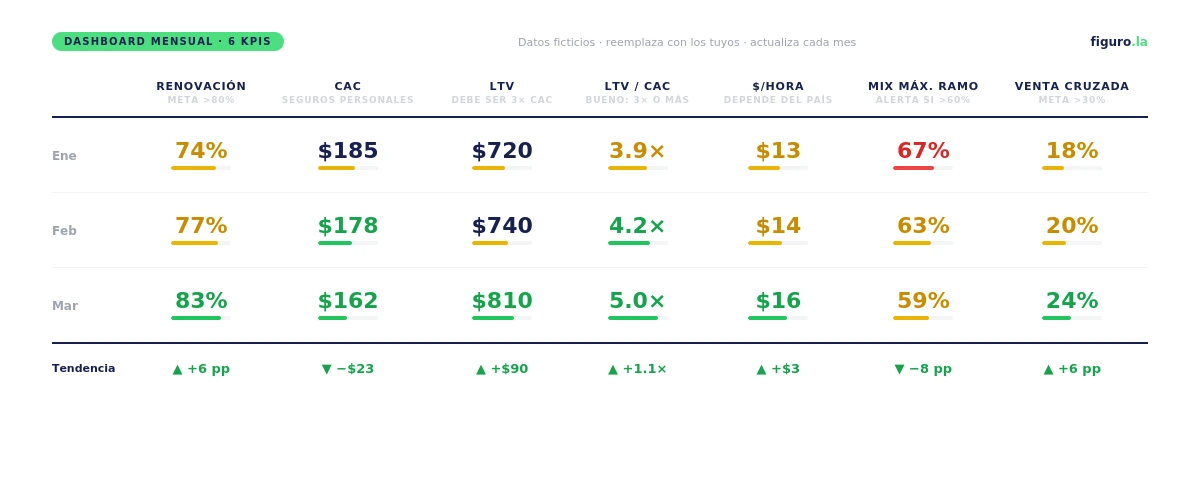

Tasa de renovación

Este número te dice qué porcentaje de tus clientes decide quedarse contigo al vencer su póliza. Si baja, tu cartera se está vaciando por abajo mientras intentas llenarla por arriba.

Cómo calcularla: toma el número de pólizas que se renovaron en un periodo y divídelo entre el total de pólizas que vencieron en ese mismo periodo. Multiplica por 100.

Ejemplo: en el último trimestre vencieron 80 pólizas. De esas, 62 renovaron. Tu tasa de renovación es 62 dividido entre 80, multiplicado por 100 = 77.5%.

Rangos orientativos para LATAM:

Arriba de 80% es una cartera saludable. Es la referencia de las agencias de daños (P&C) en mercados maduros, donde 80-88% es el promedio bueno y 94% o más es nivel élite. En las carteras que operan en Figuro el patrón se parece: entre 65% y 80% entras en zona de atención (no es crisis, pero dejas ir más clientes de los que deberías), y por debajo de 65% conviene revisar el proceso de renovación con urgencia.

Qué hacer si sale mal:

Empieza por los que ya se fueron: llama a una muestra de clientes que no renovaron y pregúntales por qué. Casi siempre la causa no es el precio, es que nadie los contactó a tiempo. Después adelanta el contacto de renovación. Por lo que vemos en Figuro, cerrar la renovación hasta 15 días antes del vencimiento evita que el cliente cotice con otro asesor mientras tú todavía no lo has llamado.

Este número te dice qué tan bien retienes. Para entender el "por qué" de cada pérdida, necesitas hablar con los que se fueron.

Costo de adquisición de cliente (CAC)

Este número te dice cuánto gastas en conseguir un cliente nuevo. Si es más alto que la comisión del primer año, estás perdiendo dinero en cada venta nueva.

Cómo calcularlo: suma todo lo que invertiste para conseguir clientes en un periodo (publicidad, eventos, regalos, tiempo dedicado a prospectar valorado por hora) y divídelo entre el número de clientes nuevos que cerraste en ese periodo.

Ejemplo: el mes pasado gastaste $800 USD en publicidad digital, $200 en un evento de networking y dedicaste 40 horas a prospectar (que valoras a $15/hora = $600). Total: $1,600. Cerraste 8 clientes nuevos. Tu CAC es $1,600 / 8 = $200 por cliente.

Rangos orientativos para LATAM (seguros personales):

Más que una cifra fija en dólares, lo que importa es la relación entre tu CAC y la comisión del primer año, porque esa comisión es lo primero que recuperas. Si tu CAC supera la comisión del primer año, pierdes dinero en cada venta nueva y solo la recuperas si el cliente permanece varios años. Por lo que vemos en las carteras que operan en Figuro, lo sano es un CAC por debajo del 40-50% de la comisión del primer año: así la venta es rentable desde el primer ciclo.

Estos rangos asumen seguros personales (auto, vida, salud). En seguros empresariales el CAC tolerable es mayor porque la prima también lo es.

Qué hacer si sale mal:

Si tu CAC está alto, el problema casi siempre está en el canal, no en el esfuerzo. Separa cuánto te cuesta cada fuente (publicidad, eventos, referidos) y cuántos clientes reales te trajo cada una: casi siempre uno o dos canales cargan con la mayoría del gasto sin devolver clientes. Corta esos y mueve el presupuesto a lo que ya convierte. Los referidos suelen tener el CAC más bajo porque el cliente llega con la confianza puesta.

Valor de vida del cliente (LTV)

Este número te dice cuánto dinero te genera un cliente promedio a lo largo de toda su relación contigo. Es el contrapeso del CAC: si el LTV es 3 veces o más que el CAC, tu modelo de adquisición funciona.

Cómo calcularlo: multiplica la comisión anual promedio por cliente por el número de años que un cliente promedio se queda contigo.

Ejemplo: tu comisión anual promedio por cliente es $180 USD. Tus clientes se quedan en promedio 4.5 años. Tu LTV es $180 x 4.5 = $810 por cliente.

Rangos orientativos (relación LTV/CAC):

La referencia de negocio es una relación de 3 a 1 o más: por cada dólar que inviertes en conseguir un cliente, recuperas al menos tres a lo largo de la relación. Arriba de 3:1 tu adquisición es saludable. Entre 2:1 y 3:1 conviene vigilar, porque el margen se estrecha. Por debajo de 2:1 estás en zona de alerta: gastas casi tanto en conseguir al cliente como lo que te deja.

Si tu LTV es $810 y tu CAC es $200, tienes una relación de 4:1. Buen territorio. Pero si tu CAC sube a $350 y tu LTV baja a $600 (porque tus clientes se van al segundo año), estás en 1.7:1. Zona de alerta.

Cómo mejorar el LTV:

El LTV sube por dos vías: reteniendo más años y vendiendo más pólizas por cliente. Un cliente con dos pólizas contigo casi siempre se queda más tiempo que uno con una sola, porque cambiar de asesor le cuesta más. Por eso la venta cruzada y la retención no son métricas separadas del LTV: son sus dos motores. Antes de gastar más en conseguir clientes nuevos, revisa cuánto puedes crecer el valor de los que ya tienes.

Ingresos por hora trabajada

Este número te dice si estás usando tu tiempo de forma rentable o si estás quemando horas en actividades que no generan ingreso.

Cómo calcularlo: toma tus ingresos totales del mes (comisiones cobradas + bonos) y divídelos entre las horas que trabajaste. Sé honesto con el número de horas. Incluye administrativas, seguimiento, WhatsApp, todo.

Ejemplo: el mes pasado cobraste $3,200 USD en comisiones. Trabajaste aproximadamente 200 horas (50 horas semanales x 4 semanas). Tu ingreso por hora es $3,200 / 200 = $16 por hora.

Rangos orientativos para LATAM:

Aquí no hay un número universal que sirva para toda LATAM, y desconfía de quien te dé uno. La referencia útil es tu propio costo de oportunidad: cuánto ganarías por hora en la mejor alternativa a lo que haces hoy. Si tu ingreso por hora está por debajo de eso, estás subsidiando tu propio negocio con tu tiempo. Lo que de verdad importa no es el valor absoluto de un mes, sino la tendencia: si sube mes a mes, tu operación se vuelve más eficiente; si baja, estás metiendo más horas para ganar lo mismo.

Estos rangos varían mucho por país. En México o Colombia un $15/hora puede ser aceptable. En Chile o Uruguay el piso sube. Lo importante no es el número absoluto sino la tendencia: ¿sube o baja mes a mes?

Qué hacer si sale mal:

Si tu ingreso por hora está cayendo, el problema suele ser el tiempo que se va en tareas que no cierran ventas: perseguir datos entre portales, rearmar cotizaciones, contestar el mismo WhatsApp cinco veces. Anota durante una semana en qué se te va el día. Casi siempre la mitad son tareas administrativas que se pueden estandarizar o automatizar. En Figuro ese seguimiento vive en la lista de Prospectos, con estado por prospecto y contacto por WhatsApp con un clic, para que no gastes horas reconstruyendo dónde quedó cada conversación.

Diversificación de cartera (mix de ramos)

Este indicador te dice qué tan expuesto estás a que un solo ramo arrastre tu negocio si cambian las condiciones del mercado.

Cómo evaluarlo: calcula qué porcentaje de tus primas totales (o comisiones) viene de cada ramo. Si un solo ramo representa más del 60% de tu ingreso, estás concentrado.

Ejemplo: tienes 150 clientes. 95 son de auto (63%), 30 de vida (20%), 15 de salud (10%), 10 de hogar (7%). Tu cartera depende excesivamente de autos.

Riesgo de concentración:

Por lo que vemos en las carteras que operan en Figuro, cuando el ramo dominante pesa menos del 50% de tus ingresos, tu cartera está sana y repartida. Entre 50% y 60% conviene vigilar: dependes bastante de un solo producto. Por encima del 60% estás concentrado, y un cambio regulatorio, un ajuste de tarifas de la aseguradora o un mal año en ese ramo te pega de lleno. El ejemplo de arriba, con 63% en autos, ya está en esa zona.

Qué buscar:

No se trata de dejar de vender tu ramo fuerte, sino de sumar un segundo motor. Mira qué productos compran de forma natural los clientes que ya tienes: quien tiene auto muchas veces necesita hogar o vida; una empresa que aseguró su flota necesita responsabilidad civil. Esos son los ramos por donde diversificar con menos esfuerzo, porque le vendes a alguien que ya confía en ti.

Tasa de venta cruzada

Este número te dice qué porcentaje de tus clientes tiene más de una póliza contigo. Es la forma más barata de crecer porque no necesitas adquirir clientes nuevos.

Cómo calcularla: cuenta cuántos de tus clientes tienen 2 o más pólizas activas. Divide entre el total de clientes. Multiplica por 100.

Ejemplo: tienes 150 clientes. De ellos, 35 tienen 2 o más pólizas. Tu tasa de venta cruzada es 35 / 150 x 100 = 23%.

Rangos orientativos:

En las carteras que operan en Figuro, tener más del 25-30% de clientes con dos o más pólizas es señal de una cartera bien trabajada. Entre 15% y 25% hay recorrido para crecer sin salir a buscar clientes nuevos. Por debajo de 15% estás dejando crecimiento fácil sobre la mesa: son clientes que ya te compraron una vez y a los que nadie les ha ofrecido la segunda póliza. El ejemplo de arriba, con 23%, está en la zona intermedia con espacio para mejorar.

Qué hacer si sale mal:

Empieza por hacer la lista de quién tiene una sola póliza contigo y qué otro producto encaja con su perfil. No lo ofrezcas todo a todos: prioriza por probabilidad. En Figuro, el Análisis de Cartera ordena a tus clientes por probabilidad de comprar otro producto usando inteligencia artificial entrenada con datos de pólizas de agentes latinoamericanos, y te da la razón de cada recomendación, para que empieces por las oportunidades más claras.

Cómo armar tu primer dashboard en Excel

Tener los 6 números es el primer paso. El segundo es ponerlos juntos en un lugar donde puedas revisarlos con frecuencia.

No necesitas un template sofisticado. Una hoja con 7 columnas (periodo + los 6 KPIs) y una fila por mes es suficiente para empezar. Lo importante no es el formato, es el hábito.

Qué datos necesitas (y dónde ya los tienes):

Los tres insumos que necesitas ya los tienes: tu lista de clientes con la fecha de vencimiento de cada póliza (para renovación, diversificación y venta cruzada), tu registro de gastos del mes (para el CAC) y una estimación honesta de tus horas y comisiones cobradas (para ingresos por hora y LTV). No hace falta un dato nuevo, hace falta ponerlos en el mismo lugar. Si llevas tu cartera en Excel, hoy están repartidos entre esa hoja y los portales de las aseguradoras.

Cada cuánto revisar:

La renovación, la diversificación y la venta cruzada muévelas una vez al mes, cambian despacio. El CAC y los ingresos por hora revísalos también al cerrar el mes. No caigas en mirarlos todos los días: estas métricas cuentan tendencias, no fotos de un instante. Una revisión mensual, con la fila del mes anterior al lado, alcanza para ver hacia dónde va cada número.

La regla es simple: si un número empeora dos meses seguidos, algo cambió y merece atención.

¿Quieres un dashboard que calcule esto por ti?

Figuro arma tu embudo de ventas automáticamente y te dice qué palanca mover primero. Sin Excel, sin fórmulas manuales.

Crear cuenta gratis

Pasa de Excel a un sistema que te dice que hacer

Figuro detecta cuellos de botella en tu proceso de ventas y te sugiere acciones concretas. Empieza gratis y ve tus numeros en minutos.

Probar Figuro gratis

6 KPIs mínimos que puedes calcular con tu Excel de siempre: tasa de renovación, CAC, LTV, ingresos por hora, diversificación de cartera y tasa de venta cruzada. Son el punto de partida para saber si tu agencia de seguros está creciendo o desangrándose.

Cuándo Excel se queda corto

Excel funciona para empezar. No hay vergüenza en eso. La mayoría de agentes que hoy facturan bien comenzaron con una hoja de cálculo y disciplina.

El momento de dar el paso a algo más llega cuando calcular los 6 números te toma más de una hora porque la información está en 4 hojas distintas y 3 portales de aseguradoras. O cuando tienes los números pero no sabes qué significan juntos. O cuando el número dice "algo anda mal" pero no te dice qué hacer primero.

Ahí está el salto real: un tablero que muestra datos vs. un sistema que interpreta datos y te dice dónde actuar.

Figuro, por ejemplo, tiene una sección llamada Estadísticas que arma un embudo automático de tu operación (atraer, convertir, cotizar, cerrar) con tasas de conversión entre cada etapa. No solo muestra "tu tasa de cierre es 12%". Detecta dónde está el cuello de botella y te sugiere por dónde empezar. Si tienes muchos prospectos abandonados, te lo marca con prioridad y te dice cuántos son.

Excel te da el "cuánto". Un CRM de ventas diseñado para asesores de seguros te da el "qué hago ahora". Eso es lo que cambia cuando pasas de una hoja de cálculo a una herramienta que conecta el número con la acción.

Si tu cartera es pequeña, Excel probablemente es suficiente. Por lo que vemos en las carteras que operan en Figuro, es alrededor de los 500 clientes cuando la hoja de cálculo empieza a costarte más tiempo del que ahorra y sientes que "se te escapan cosas". Ahí vale la pena evaluar herramientas que hagan el trabajo pesado por ti.

Pasa de Excel a un sistema que te dice qué hacer

Figuro detecta cuellos de botella en tu proceso de ventas y te sugiere acciones concretas. Empieza gratis y ve tus números en minutos.

Probar Figuro gratis

Estos 6 son el piso, no el techo

Los 6 KPIs de este artículo cubren lo esencial: retención, costo de adquisición, valor del cliente, productividad, diversificación y crecimiento orgánico.

Un programa completo de medición cubre más. El negocio de un agente de seguros tiene al menos tres fases, y cada una tiene sus propias métricas:

Fase de adquisición (antes de que sea cliente): tasa de respuesta a cotizaciones, tiempo promedio de cierre, porcentaje de cotizaciones aceptadas, costo por lead por canal.

Fase de venta y servicio: prima promedio por póliza, número de opciones presentadas por cotización, tiempo de atención por solicitud.

Fase de retención y crecimiento: tasa de renovación (ya la tienes), densidad de pólizas por cliente, NPS o satisfacción, valor de cartera total.

Estas métricas de cartera cobran sentido cuando dejan de ser un promedio único: dividir tu base en grupos según valor y potencial te dice a quién aplicar cada palanca. Esa es la lógica de segmentar tu cartera de seguros en cuatro grupos, cruzando el valor que genera hoy cada cliente con su potencial de comprar más, para decidir dónde invertir tiempo primero.

Los 6 KPIs de este artículo tocan las tres fases pero no las agotan. Son tu punto de partida. Si quieres ir más profundo en rentabilidad por póliza individual, hay métricas como la rentabilidad por póliza (la comisión menos el costo de atender esa póliza) que te dicen cuánto ganas o pierdes en cada contrato.

Lo importante es empezar. Un agente que mide 6 cosas bien tiene ventaja sobre uno que no mide nada, por mucho que el segundo venda más hoy.

Preguntas frecuentes

¿Cómo medir el desempeño de un asesor de seguros sin un CRM?

Con una hoja de cálculo y disciplina. Los 6 KPIs de este artículo se calculan con datos que ya tienes: tu lista de clientes, los vencimientos del periodo, lo que gastaste en adquisición y una estimación de tus horas. El CRM facilita el proceso, pero no es requisito para empezar a medir.

¿Qué es una buena tasa de retención en seguros en LATAM?

Arriba de 80% se considera saludable según los benchmarks de retención de agencias en mercados maduros, donde 80-88% es el promedio bueno y 94% o más es nivel élite. En las carteras que operan en Figuro en LATAM el patrón es parecido: entre 65% y 80% es zona de atención (no es crisis, pero estás dejando ir más clientes de los que deberías), y por debajo de 65% conviene revisar el proceso de renovación con urgencia. Estos rangos varían por ramo y país.

¿Cómo se calcula el CAC y el LTV en la venta de pólizas anuales?

El CAC es todo lo que gastaste para conseguir clientes (publicidad + eventos + costo de tu tiempo prospectando) dividido entre los clientes nuevos que cerraste. El LTV es la comisión anual promedio por cliente multiplicada por los años que se queda contigo. La diferencia clave con modelos SaaS: en seguros la comisión se cobra anual (no mensual) y la retención se mide por ciclos de renovación, no por suscripción.

¿Qué KPIs puedo ver automáticamente en Figuro sin calcularlos a mano?

En la sección Estadísticas, Figuro arma tu embudo de ventas en cuatro etapas (Atraer, Convertir, Cotizar, Cerrar) y calcula solo las tasas de conversión entre cada una: de visita a lead, de lead a cotización y de cotización a cliente. También clasifica tus prospectos por temperatura (calientes, tibios, fríos y abandonados) y te muestra el porcentaje de cierre según cuántas cotizaciones enviaste. Son métricas que en Excel tendrías que recalcular a mano cada mes.

¿Figuro sirve para medir la diversificación y la venta cruzada de mi cartera?

Sí. Al subir tu cartera al Análisis de Cartera (una función en Beta), Figuro genera la distribución por ramos y aseguradoras para que veas tu nivel de concentración, e identifica oportunidades de venta cruzada usando inteligencia artificial entrenada con datos de pólizas de agentes latinoamericanos: ordena a tus clientes por probabilidad de comprar otro producto y te da la razón de cada recomendación. Es la versión automática de los KPIs de diversificación y venta cruzada de este artículo.

¿Necesito un CRM para medir estos KPIs o me basta con Excel?

Para empezar, Excel alcanza: los 6 KPIs de este artículo se calculan con tu lista de clientes, tus vencimientos y tu registro de gastos. Lo que cambia con un CRM de ventas como Figuro es que dejas de calcular a mano: la sección Estadísticas arma el embudo y las tasas de conversión automáticamente, y el Centro de Atención en la pantalla de Inicio te marca los prospectos sin actualizar en más de 3 días para que no pierdas esas renovaciones. Por lo que vemos en las carteras que operan en Figuro, ese salto conviene evaluarlo alrededor de los 500 clientes.

¿Diriges un canal de agentes y quieres que todos midan así?

Con Figuro, todo tu equipo ve las mismas métricas automáticamente: el toggle Personal/Equipo en Estadísticas deja comparar el rendimiento de cada agente contra el del equipo, sin armar un reporte manual.

Conoce la solución para aseguradoras

Conclusión

Medir no es un lujo de agencias grandes ni un ejercicio académico. Es lo que te permite decidir con tiempo en vez de reaccionar cuando ya es tarde.

Empieza con un paso simple: abre tu hoja de clientes y calcula tu tasa de renovación del último trimestre. Ese solo número te va a decir más sobre la salud de tu negocio que cualquier reporte de comisiones. Si el resultado te gusta, calcula los otros 5. Si no te gusta, ya sabes exactamente qué atender primero.

Los 6 KPIs no resuelven problemas por sí solos. Pero te dicen dónde está el problema. Y eso ya te da una ventaja concreta sobre operar sin datos.

¿Quieres que toda tu red de agentes mida KPIs?

En Figuro cada agente ve su propio embudo y sus tasas de conversión en Estadísticas, y tú comparas el desempeño del equipo desde el mismo lugar, sin pedir reportes uno por uno.

Ver solucion para aseguradoras

.png)