4 Criterios para segmentar tu cartera de seguros

Segmentar tu cartera de seguros es agrupar a tus clientes actuales según unos pocos criterios claros, para saber qué hacer con cada grupo. Bien hecho, es el diagnóstico que convierte cuatro decisiones de negocio, que hoy tomas por instinto, en decisiones con evidencia.

Esta guía, pensada para agentes y agencias de seguros, te muestra las cuatro decisiones que la segmentación desbloquea, los cuatro criterios que puedes medir con los datos que ya tienes, una matriz para clasificar rápido y una tabla que conecta cada segmento con una acción concreta. Todo se ejecuta en Excel. No necesitas un CRM ni un analista de datos. Al final sabrás, cliente por cliente, a quién llamar, a quién venderle y a quién dejar en piloto automático.

Lo Más Importante

-

Segmentar es decidir, no ordenar: desbloquea cuatro decisiones que hoy tomas a ciegas (si la cartera es la que querías, riesgo de concentración, salud de renovación y a quién venderle qué).

-

Cuatro criterios bastan y todos están en tu base de pólizas: ramo, ticket promedio, antigüedad y engagement.

-

La matriz usa dos ejes, valor del cliente y potencial sin explotar. Más ejes serían over-segmentar: imposible de gestionar.

-

Cada uno de los cuatro cuadrantes lleva a una acción distinta: crecer, proteger, desarrollar o mantener con servicio eficiente.

-

El segmento más desperdiciado es el cliente antiguo, buen pagador y con un solo ramo: la venta cruzada más fácil de toda la cartera.

-

Se monta en Excel. Cuando la cartera crece, el análisis de clústeres encuentra grupos que la mano no alcanza a ver.

Segmentar no es ordenar tu cartera: es decidir mejor

Antes de ver el cómo, fija el para qué. Si segmentas y al terminar no puedes tomar ninguna decisión que antes no podías tomar, perdiste el tiempo. Segmentar sirve cuando destraba algo concreto.

Hay cuatro decisiones que casi todos los agentes toman a ciegas porque miran su cartera como un bloque: saben cuántas pólizas tienen y cuánto facturan en total, y nada más. Esas cuatro decisiones son la verdadera razón para hacer este trabajo.

Decisión 1: ¿es esta la cartera que querías construir?

Muchas agencias crecen sin elegir hacia dónde. Aceptan cada póliza que llega y, con los años, despiertan con una cartera que nadie diseñó. El caso típico es acumular un volumen enorme de un producto obligatorio y de bajo margen, como el seguro obligatorio de accidentes de tránsito.

Eso pasa, pero el dueño no lo ve. Mira el total de pólizas y le parece sano. Al segmentar por ramo aparece la verdad: buena parte de tu cartera es un producto que casi no deja comisión y que no abre puertas a vender nada más. Eso abre una decisión estratégica, seguir aceptando todo o reorientar qué vendes, y no la puedes tomar sin segmentar. Es el mismo arranque de una auditoría de cartera: ver lo que de verdad tienes antes de decidir.

Decisión 2: ¿de quién o de qué producto dependes demasiado?

La concentración es un riesgo silencioso. Imagina una agencia donde un solo cliente institucional concentra el 80% de la prima y de la carga de servicio. Mientras renueva, todo se ve bien. El día que se va, la agencia tiene un problema de liquidez y de viabilidad.

Lo mismo ocurre con los productos y con las aseguradoras. Si dependes de un ramo o de una compañía, un cambio de comisiones o de reglas te golpea de lleno. Segmentar por valor y por tipo de cliente expone esa dependencia antes de que se convierta en una crisis. Es la diferencia entre verlo venir y reaccionar tarde.

Decisión 3: ¿qué parte de tu cartera renueva sano y cuál se desangra?

La tasa de renovación promedio engaña. Un 85% agregado puede esconder que tus clientes nuevos renuevan cerca del 95% y los de un ramo concreto apenas al 60%; son tramos como los que vemos en las carteras que operan en Figuro. En el agregado nunca lo vas a ver.

Segmentar te deja leer la renovación por grupo. Ahí descubres dónde se te están yendo los clientes y por qué. Y eso cambia qué haces: dejas de invertir en retener a todos por igual y concentras el esfuerzo donde la sangría es real.

Decisión 4: ¿a quién le ofreces qué?

La venta cruzada sin segmentación es venta al aire. Ofreces el mismo producto a toda la base, conviertes poco y quemas la confianza de clientes a los que ese seguro no les servía.

Cuando segmentas, la oferta deja de ser un disparo a ciegas. Sabes quién tiene un solo ramo y capacidad de pago, quién acaba de entrar y todavía no es momento, y quién ya te compró todo lo que podía. Cada grupo recibe la conversación que le corresponde. Eso sube tu prima por cliente sin sumar un solo cliente nuevo, una de las formas más rentables de vender más seguros.

Estas cuatro decisiones, rentabilidad, riesgo, retención y venta cruzada, son el "para qué". El resto de la guía es el "cómo".

Los 4 criterios que sí puedes medir

Para clasificar tu cartera te bastan cuatro variables, y las cuatro las puedes sacar de tu base de pólizas hoy mismo: ramo, ticket promedio, antigüedad y engagement.

La regla es simple: un criterio sirve si puedes medirlo sin pelear con los datos y si cambia una decisión. Estos cuatro cumplen las dos cosas.

Ramo o mix de productos

El ramo es el tipo de seguro: auto, vida, salud, hogar, empresarial. Para segmentar importa el ramo de cada cliente y, sobre todo, cuántos ramos tiene contigo.

Un cliente con un solo ramo es una oportunidad de venta cruzada abierta. Un cliente con tres o cuatro ramos ya está penetrado: te compró casi todo lo que podía. Esa diferencia, cuántos productos por cliente, es uno de los datos más accionables de toda tu cartera.

Ticket promedio anual

El ticket promedio es cuánta prima anual te deja un cliente, sumando todas sus pólizas. Es la medida más directa de cuánto vale hoy esa relación.

No te quedes con el dato del total de la cartera. Calcula el ticket cliente por cliente. Vas a encontrar que una minoría de clientes concentra la mayoría de tu prima, lo que se conoce como el principio de Pareto, y que tienes una cola larga de clientes pequeños. Tratar a esos dos grupos igual es un error que solo se ve al medir el ticket.

Antigüedad del cliente

La antigüedad es cuánto tiempo lleva el cliente contigo. Parece un dato menor y no lo es: distingue a un cliente nuevo, que todavía te está probando, de uno antiguo, con una relación ya consolidada.

Los clientes antiguos suelen renovar con menos fricción y confían más en tu recomendación. Los nuevos necesitan que les demuestres el servicio antes de pedirles nada. El mismo mensaje de venta funciona distinto según la antigüedad, y por eso es un criterio que vale la pena medir.

Engagement o actividad reciente

El engagement es la actividad reciente del cliente: si has tenido contacto con él, si respondió tu última comunicación, si hubo algún movimiento en sus pólizas. Mide la salud real de la relación, más allá de si la póliza sigue vigente.

Es el criterio más difícil de medir, hay que decirlo. Si no llevas un registro de contactos, usa el mejor sustituto que tengas: la fecha del último movimiento o de la última conversación, o si respondió o no la última renovación. Un cliente con cero actividad reciente es un cliente que podría irse sin avisar, aunque su póliza esté vigente hoy. Cuando varios clientes así se acumulan, conviene calcular la caída de cartera para medir el problema.

Por qué estos 4 y no RFM, Pareto u otros frameworks

Si buscas "segmentar clientes" vas a encontrar frameworks con nombre: RFM, Pareto, cuadrantes de portafolio. Suenan serios. El problema es que casi ninguno encaja con cómo funciona un seguro.

Tomemos RFM, el más citado. Mide recencia, frecuencia y valor monetario, y nació para el comercio, donde un cliente compra muchas veces al año. Un seguro se renueva una vez al año. La "frecuencia" casi no varía entre clientes, así que un tercio del framework no te dice nada.

Los cuatro criterios de esta guía ganan por una razón práctica: están en datos que ya tienes y cada uno cambia una decisión. Puedes ejecutarlos esta semana. Una segmentación que no haces no sirve, por elegante que sea su nombre.

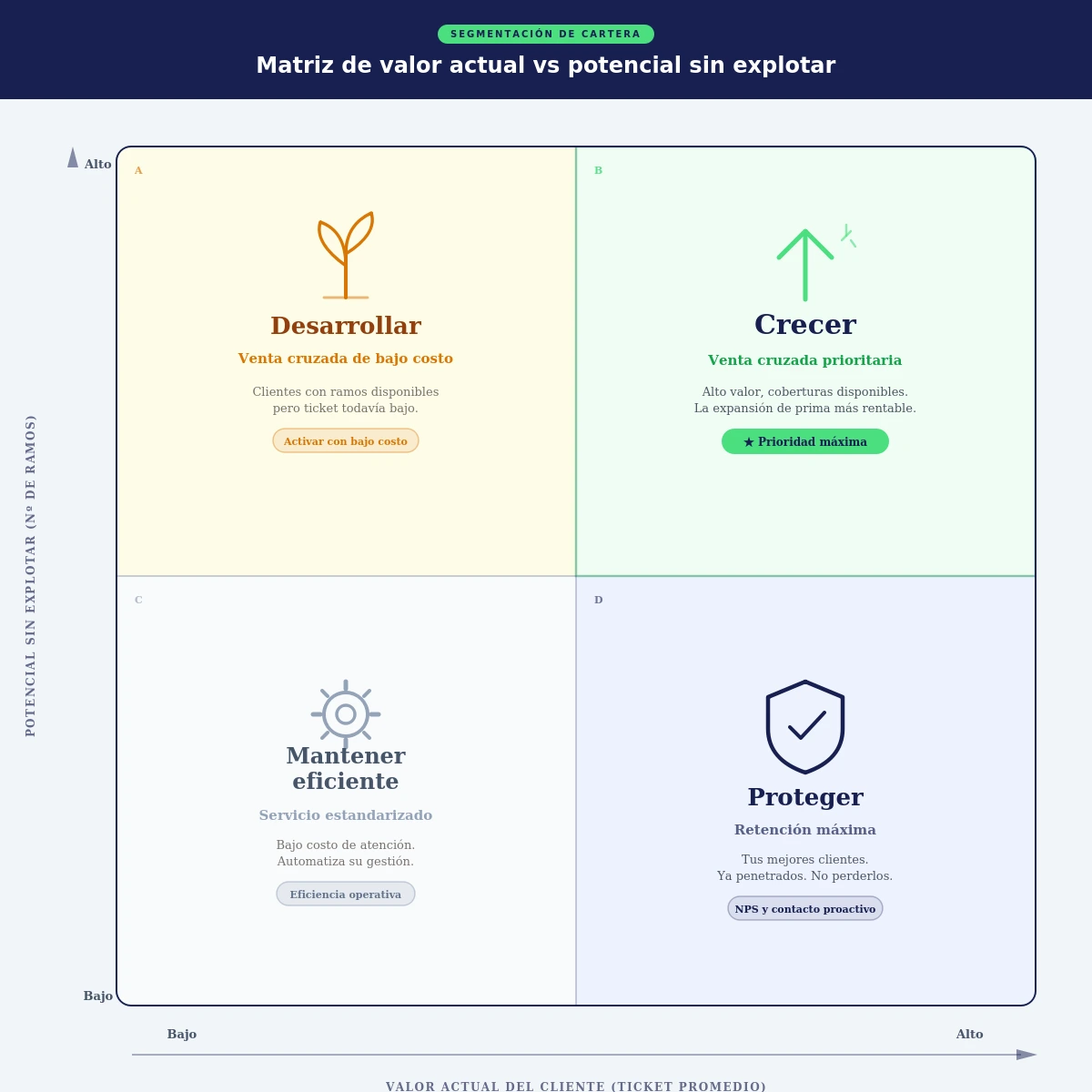

La matriz: valor del cliente contra potencial sin explotar

Cuatro criterios son fáciles de medir, pero difíciles de mirar a la vez. Para clasificar rápido necesitas una matriz: un cuadro de dos ejes que parte tu cartera en cuatro grupos claros.

Por qué dos ejes y no cuatro

Aquí hay una tentación que conviene cortar de raíz: usar los cuatro criterios como cuatro ejes. No lo hagas. Cuatro variables cruzadas dan dieciséis combinaciones, y dieciséis grupos son imposibles de gestionar en una agencia real. Eso es over-segmentar: tanta precisión que ya no puedes actuar.

La solución es separar los criterios en dos funciones. Dos de ellos arman la matriz; los otros dos la afinan.

Los ejes de la matriz son dos:

Valor del cliente (eje vertical): cuánto vale hoy esa relación. Lo aproximas con el ticket promedio anual.

Potencial sin explotar (eje horizontal): cuánto te falta por venderle. Lo aproximas con el número de ramos que ya tiene contigo; pocos ramos significan mucho potencial.

Los otros dos criterios son los filtros:

Antigüedad: prioriza dentro de cada cuadrante. Un cliente consolidado renueva con menos fricción; uno nuevo necesita que le demuestres el servicio antes de pedirle nada.

Engagement: es la bandera de alarma. Un cliente sin actividad reciente puede irse sin avisar, sin importar en qué cuadrante esté.

Con dos ejes tienes cuatro cuadrantes. Cuatro grupos sí los puedes gestionar.

Los cuatro cuadrantes

Cada cuadrante reúne a un tipo de cliente y, sobre todo, lleva a una decisión distinta:

| Cuadrante | Quién está aquí | Decisión |

|---|---|---|

| Crecer | Paga bien y le faltan ramos | Venta cruzada prioritaria: tu mejor oportunidad de crecer |

| Proteger | Paga bien y ya tiene casi todo contigo | Retención máxima: blindar la renovación |

| Desarrollar | Paga poco pero le faltan ramos | Venta cruzada de bajo costo: ofertas, no tiempo manual |

| Mantener eficiente | Paga poco y ya tiene casi todo | Servicio estandarizado: no inviertas horas aquí |

Lo importante de esta matriz es que ningún cuadrante comparte acción con otro. Si dos cuadrantes llevaran a lo mismo, la matriz sería decorativa. Aquí cada grupo te dice algo diferente que hacer.

El segmento que casi todos ignoran

Hay un grupo de clientes que casi ningún agente trabaja: el cliente antiguo, buen pagador, con un solo ramo y sin actividad reciente. En las carteras que analizamos en Figuro, es sistemáticamente el segmento con más venta cruzada desaprovechada.

¿Por qué lo ignoran? Porque "renueva solo". Lleva años con la misma póliza, paga sin chistar, no da problemas. El agente lo da por sentado y nunca le ofrece un segundo producto. Pero piénsalo: es alguien que ya confía en ti, que tiene capacidad de pago demostrada y al que le falta cobertura. Es la venta cruzada más fácil de toda tu cartera, y está enterrada porque nadie la mira.

Ese cliente vive en el cuadrante Crecer —paga bien y le faltan ramos—, pero con la bandera de antigüedad alta y engagement bajo. Es Crecer disfrazado de "renueva solo": cuando segmentas bien, deja de ser invisible.

Tabla de decisión: una acción por cada segmento

Clasificar solo sirve si cada grupo lleva a una acción. Esta es la tabla que conecta cada segmento con una jugada y con el indicador de negocio que esa jugada mueve:

| Segmento | Acción prioritaria | Indicador que mueve |

|---|---|---|

| Crecer | Contactar para ofrecer un segundo ramo concreto | Prima por cliente |

| Proteger | Llamada de servicio antes de la renovación; revisión de coberturas | Tasa de retención |

| Desarrollar | Campaña de venta cruzada de bajo costo (correo, mensaje) | Prima por cliente |

| Mantener eficiente | Renovación estandarizada, sin contacto manual | Costo de servir |

| Cualquier segmento con engagement bajo | Reactivar: contacto antes del vencimiento | Cancelaciones evitadas |

| Antiguo, un solo ramo, engagement bajo | Oferta de venta cruzada con argumento de confianza | Prima por cliente |

La tabla es el corazón operativo de la segmentación. Cuando un cliente entra en un cuadrante, ya sabes qué hacer con él sin pensarlo dos veces. Eso es lo que convierte una hoja de Excel en una agenda de trabajo.

Segmentar la cartera no es ordenarla por gusto. Es el diagnóstico que convierte cuatro decisiones que hoy tomas por instinto en decisiones con evidencia.

Cómo montar tu segmentación en Excel, paso a paso

No necesitas comprar nada para empezar. Con tu lista de clientes y una hoja de cálculo es suficiente. Estos son los pasos:

- Una fila por cliente. Abre tu base de pólizas y consolida: si un cliente tiene tres pólizas, ocupa una sola fila, no tres.

- Cuatro columnas de criterio. Añade el número de ramos que tiene contigo, la prima anual total (la suma de sus pólizas), la fecha de alta y la fecha del último contacto o movimiento.

- Dos cortes para los ejes. Marca cada cliente como "paga bien" o "paga poco" usando la mediana de tu prima como línea, y como "le faltan ramos" o "ya tiene casi todo" (uno o dos ramos = le faltan; tres o más = penetrado).

- Dos banderas para los filtros. Añade una columna de antigüedad (nuevo / consolidado) y una de engagement (activo / sin actividad reciente). No parten la matriz; marcan a quién priorizar dentro de cada cuadrante.

- Asigna el cuadrante y la acción. Con los dos cortes, cada cliente cae en Crecer, Proteger, Desarrollar o Mantener eficiente. Copia la acción de la tabla de decisión a una última columna. Esa columna es tu agenda de la semana.

Hazlo una vez y tendrás un mapa de toda tu cartera. El trabajo pesado es la primera vez; después solo se actualiza.

Ya tienes el Excel. Deja que Figuro lo lea por ti

Sube la misma hoja de clientes que armaste y el Análisis de Cartera de Figuro te devuelve mix de productos, oportunidades de venta cruzada y clientes próximos a vencer. En minutos, no en las horas que toma armarlo a mano en Excel.

Crear cuenta gratis ahora

Segmentar lo que tienes contra segmentar lo que quieres

Todo lo anterior segmenta tu cartera actual: los clientes que ya tienes, para decidir retención y venta cruzada. Ese es el modo operativo y es el que más rédito da a corto plazo.

Existe un segundo modo: segmentar para atraer. Es imaginar grupos de clientes que todavía no están en tu cartera y salir a buscarlos. La publicidad digital, de hecho, funciona así: defines un segmento y le hablas solo a ese. Es un modo de adquisición, no de gestión, y merece su propia guía. Por ahora, quédate con esto: la misma lógica de segmentar sirve para cuidar lo que tienes y para definir lo que quieres conseguir.

Que toda tu red lea su cartera igual de bien

Una agencia segmenta con Excel. Una red de cientos de agentes necesita el mismo análisis estandarizado para todos. Figuro lleva el Análisis de Cartera a toda tu fuerza de ventas, sin que tengas que entrenar a cada agente uno por uno.

Ver software para aseguradoras

Cuándo el Excel se queda corto: el análisis de clústeres

El Excel es el punto de partida correcto. Te deja segmentar por ramo, por ticket, por antigüedad. Pero tiene un techo claro: solo puedes cruzar dos o tres variables a la vez sin perderte. Más que eso, y la hoja se vuelve ingobernable.

Ahí entra una técnica que se llama análisis de clústeres, o agrupamiento. En palabras simples: en lugar de que tú decidas los cortes y los cuadrantes, el sistema mira todas las variables a la vez y encuentra los grupos naturales que ya existen en tu cartera. No le impones la matriz; él te muestra los grupos reales.

Importa porque revela segmentos que a mano no verías. Por ejemplo, un grupo de clientes que comparten edad, ramo, forma de pago y antigüedad, y que renuevan distinto al resto. Eso es imposible de detectar cruzando columnas en Excel.

Aquí es donde Figuro da el salto. Su función de Análisis de Cartera toma el mismo Excel que ya armaste, lo procesa y te devuelve siete análisis automáticos: resumen general, análisis de portafolio (mix de productos y concentración por ramo o aseguradora), distribución geográfica, proyecciones de renovación, valor del cliente, cross-selling y propensión, e insights de inteligencia artificial. Lo que te toma horas a mano, lo tienes procesado de una sola pasada. No reemplaza el criterio que aprendiste en esta guía; lo escala. Excel cuando Excel alcanza, y el análisis automático cuando quieres subir de nivel.

Encuentra los grupos que tu hoja no te muestra

El Análisis de Cartera de Figuro cruza todas las variables a la vez y te entrega siete análisis, entre ellos la concentración de riesgo y los clientes con mayor probabilidad de comprarte un segundo ramo.

Probar el Análisis de Cartera →

Preguntas frecuentes

¿Qué datos mínimos necesito para segmentar mi cartera de seguros?

Cuatro: los ramos que tiene cada cliente, la prima anual de sus pólizas, la fecha de alta y algún indicio de actividad reciente. Los tres primeros están en cualquier base de pólizas. El cuarto es el más difícil; si no lo tienes, usa la fecha del último contacto como sustituto.

¿Cómo clasifico a mis clientes de seguros sin un CRM?

Con una hoja de cálculo. Una fila por cliente y una columna por criterio: ticket, número de ramos, antigüedad y engagement. Con dos cortes, ticket alto y bajo y muchos o pocos ramos, cada cliente cae en un cuadrante. El CRM automatiza este proceso y suma la parte de ventas —prospección, cotización y cierre—, pero no es un requisito para empezar.

¿Qué es un cliente de alto valor en una agencia de seguros?

Un cliente de alto valor combina ticket alto, varios ramos contigo y una relación activa. Mirar solo la prima que paga deja fuera las otras dos. El que paga mucho pero no responde y tiene un solo producto es alto valor frágil: vale, pero está en riesgo. Por eso se mira con varios criterios, no con uno.

¿Cada cuánto debo volver a segmentar mi cartera?

En las carteras que operan en Figuro, lo sano es revisar la segmentación al menos una vez al año, idealmente cada trimestre. Un sistema de seguimiento de renovaciones te ayuda a no perder ese ritmo. La cartera cambia: entran clientes, otros suman ramos, algunos dejan de responder. Una segmentación vieja te hace tomar decisiones sobre una cartera que ya no existe. La primera vez cuesta; las siguientes son solo una actualización.

¿Cuántos segmentos son demasiados?

En las agencias pequeñas y medianas que vemos en Figuro, cuatro cuadrantes con dos filtros encima es el límite antes de que la segmentación se vuelva inmanejable. Si terminas con diez o quince grupos, no vas a actuar sobre ninguno. La mejor segmentación es la que de verdad ejecutas; una hoja con grupos perfectos no vale nada si se queda sin usar.

¿Cómo ayuda Figuro a segmentar una cartera de seguros?

Figuro incluye un Análisis de Cartera que toma tu Excel de clientes y pólizas y genera siete secciones de análisis automático: resumen general, análisis de portafolio (mix de ramos y concentración por aseguradora), distribución geográfica, proyecciones de renovación, valor del cliente, cross-selling y propensión, e insights de inteligencia artificial. Los datos mínimos que necesitas son el identificador del cliente, las fechas de inicio y fin de vigencia, la prima, el tipo de póliza, la aseguradora y el estado de cada póliza.

¿Puede Figuro decirme a qué cliente ofrecerle un segundo seguro?

Sí. La sección de Cross-Selling y Propensión del Análisis de Cartera usa inteligencia artificial entrenada con pólizas de asesores latinoamericanos para entregarte una lista de clientes ordenada por probabilidad de comprar un producto específico, con la razón de cada recomendación. Por ejemplo, puede señalar que un cliente que hoy tiene auto tiene alta probabilidad de comprar vida porque clientes similares en edad y capacidad de pago ya lo tienen. Así priorizas la venta cruzada sin conseguir un solo cliente nuevo.

Conclusión

Segmentar tu cartera de seguros es el diagnóstico que te deja decidir con evidencia sobre rentabilidad, riesgo, retención y venta cruzada: las cuatro palancas que hoy mueves por instinto.

El método cabe en una hoja de cálculo: cuatro criterios, una matriz de cuatro cuadrantes y una tabla que asigna una acción a cada grupo. El siguiente paso es concreto. Abre tu lista de clientes, arma las columnas de ticket y ramos, y clasifica aunque sea a tus primeros cincuenta clientes. Esa primera hoja ya te va a decir a quién llamar mañana.

.png)