WhatsApp para renovaciones de seguros

Si ya usas WhatsApp con tus clientes, usarlo para renovaciones tiene sentido. Lo que te cuesta pólizas es usarlo sin un orden. La mayoría de los agentes de seguros salta directo a la táctica (qué plantilla copiar, si conviene un bot, cómo armar una lista de difusión) y termina pagando una herramienta que no necesitaba o arriesgando que Meta le restrinja el número.

Este artículo te propone invertir esa decisión. Primero eliges qué experiencia de renovación quieres que viva tu cliente. Después derivas la configuración técnica de WhatsApp que esa experiencia exige, no a la inversa. Vas a salir con una tabla de decisión, la mecánica real de la API explicada en lenguaje de agente, una tabla con el mensaje spam y el consultivo lado a lado, y plantillas que puedes copiar hoy mismo. Una aclaración desde el principio: esto trata de retención, de gestionar el canal con los clientes que ya tienes. No es marketing de captación. Si lo que te interesa es conseguir clientes nuevos, ese es otro sistema, y otro artículo.

Lo Más Importante

-

WhatsApp es un canal de renovación, no el único: las pólizas básicas y masivas caben bien; las institucionales y de alto valor piden voz o atención presencial.

-

Decide la experiencia antes que la herramienta: elegir la configuración de WhatsApp sin saber para qué la quieres es lo que hace desperdiciar dinero o quemar el número.

-

Hay tres experiencias de renovación: autoservicio (el cliente resuelve casi solo), premium o conserje (acompañamiento humano) y transparencia (le muestras todo lo que cambió).

-

La herramienta se deriva de la experiencia: API con automatización completa, API autogestionada o WhatsApp Web manual, y el tamaño de la cartera decide si esa configuración compensa.

-

La regla de la API: si el negocio inicia el contacto necesitas una plantilla pre-aprobada por Meta; la respuesta del cliente abre la ventana de 24 horas para conversar libre.

-

El copy decide la retención: el mensaje que cobra ("tu póliza vence, paga aquí") espanta cartera; el consultivo abre conversación y le devuelve la decisión al cliente.

WhatsApp es un canal de renovación, no EL canal

Antes de montar nada, fija el alcance: WhatsApp no sirve para renovar toda tu cartera. Es uno de varios canales, y lo primero que decides es para qué parte de tu cartera tiene sentido. El "cómo lo uso" viene después.

La razón es simple. Una renovación no es siempre la misma conversación. Una póliza de auto personal que se renueva sin cambios, con la misma prima y el mismo cliente de hace tres años, es una transacción de bajo riesgo: un mensaje claro a tiempo basta. Una póliza empresarial, una de alto valor o una donde cambian condiciones, deducibles o sumas aseguradas, es otra cosa. Ahí el cliente necesita entender qué cambió y por qué, y necesita poder preguntar en el momento. Esa conversación pide voz (una llamada) o atención presencial. Meterla en un chat la empobrece y aumenta el riesgo de que el cliente firme algo que no entendió, o que no firme nada.

Entonces el criterio depende del segmento. Las pólizas básicas y de cartera masiva (auto personal, asistencias, productos estandarizados) son terreno natural de WhatsApp: alto volumen, baja complejidad, conversación previsible. Las institucionales y de alto valor salen del canal antes de empezar. Esto conecta con un trabajo previo: si todavía no tienes tu cartera clasificada por tamaño, valor y tipo de póliza, ese es el paso cero, y existe una guía dedicada a segmentar la cartera que te da el método.

Aquí está el punto que enmarca todo lo que sigue: si decides usar WhatsApp para el segmento donde tiene sentido, así se hace bien. La decisión de usarlo o no sigue siendo tuya.

Primero la experiencia: ¿qué se siente renovar contigo?

La decisión que de verdad importa es qué experiencia de renovación quieres que viva tu cliente. La herramienta viene después, como consecuencia de esa elección. Elegirla primero es lo que hace que la gente desperdicie dinero.

Vale la pena detenerse en el porqué del orden, porque es donde se gana o se pierde todo el argumento. Cuando eliges la herramienta antes de saber para qué la quieres, una de dos cosas pasa. O contratas una API de WhatsApp con automatización completa para una cartera de 80 pólizas, y pagas una infraestructura que tu volumen no justifica. O intentas algo masivo desde la app normal, con difusiones a cientos de contactos que nunca te escribieron, y Meta te restringe la línea por comportamiento de spam. En ambos casos la inversión y el esfuerzo se desperdician, y la causa es la misma: decidiste el "cómo" antes que el "qué". La experiencia que quieres dar es el "qué". Y hay tres, cada una legítima.

Autoservicio: el cliente renueva casi sin tu intervención

En la experiencia de autoservicio, tu cliente recibe el aviso de renovación, ve las condiciones y resuelve con el mínimo de fricción posible: confirma, paga, listo. Tú casi no apareces.

Así operan hoy muchas agencias con su cartera de auto personal: el cliente lleva años renovando lo mismo, no quiere una conversación, quiere que sea rápido. Pero aparece la fricción: a esa escala, hacerlo a mano es inviable, y un cliente que esperaba algo instantáneo se molesta cuando tu respuesta tarda más de unas horas. Por tanto, la experiencia de autoservicio solo se sostiene si la operación es casi automática: el aviso sale solo, la información está completa desde el primer mensaje, el cliente avanza sin esperarte. Es la experiencia más eficiente para cartera masiva y la más exigente en montaje técnico.

Premium o conserje: acompañamiento humano de principio a fin

En la experiencia premium, o de conserje, el cliente siente que hay una persona pendiente de su renovación. En lugar de un aviso automático, recibe un mensaje tuyo, con su nombre, que reconoce su historia contigo y le abre la puerta a preguntar lo que necesite.

Es la experiencia que esperan los clientes de mayor valor o las pólizas donde la relación pesa más que la velocidad. Pero tiene un costo evidente: el acompañamiento humano no escala como el automático. Una persona no puede dar trato de conserje a miles de renovaciones al mes. Por tanto, la experiencia premium funciona en segmentos acotados: tus mejores clientes, tus pólizas más complejas dentro de lo que aún cabe en chat. Y se monta sobre un trabajo manual y cuidado, no sobre un flujo automático. Aquí la herramienta ayuda al asesor, no lo reemplaza. Renovar bien a tus mejores cuentas es una de las formas más rentables de vender seguros: profundizas con el cliente que ya confía en ti, sin salir a buscar uno nuevo.

Transparencia: le muestras todo, incluido lo que cambió

La experiencia de transparencia se basa en una idea: en la renovación le enseñas al cliente todo. Qué cubre su póliza, qué cambió frente al año pasado, si la prima subió y por qué, y qué alternativas tiene. No escondes el ajuste; lo explicas.

Muchos agentes evitan esta conversación por miedo a que el cliente reaccione al alza de precio. Pero la fricción real es la contraria: el cliente que descubre un cambio que nadie le avisó es el que se va, y el que se va enojado no vuelve. Por tanto, la experiencia de transparencia convierte la renovación en un momento de asesoría, no en un cobro. Y eso exige una herramienta que te deje mandar comparativos, condiciones y, sobre todo, sostener una conversación de ida y vuelta sin que el canal se te cierre a mitad de la explicación.

Estas tres experiencias no compiten entre sí. Lo más probable es que uses más de una: autoservicio para tu cartera de auto masiva, premium para tus mejores cuentas, transparencia siempre que haya un cambio que explicar. Lo que no puedes hacer es elegir la herramienta sin haber decidido esto antes.

Después la herramienta: la configuración que cada experiencia exige

Una vez que sabes qué experiencia quieres dar, la configuración técnica de WhatsApp se deduce casi sola. Hay tres montajes posibles, y cada uno sirve a una experiencia y a un tamaño de cartera distintos.

WhatsApp API con automatización completa

La API de WhatsApp con automatización completa es la versión en la que el sistema hace casi todo: detecta qué pólizas vencen, dispara el aviso de renovación a tiempo, recibe la respuesta del cliente y avanza el flujo sin que tú toques el teléfono. Es lo que se necesita para sostener la experiencia de autoservicio a gran escala, el grado más alto de automatizar las renovaciones de tu cartera.

Conviene tener algo claro: la API es distinta de la app de WhatsApp. Es un acceso técnico que se contrata a través de un proveedor de mensajería, tiene un costo de implementación y un costo por conversación, y exige integración con tu sistema. Ese último punto es donde una herramienta apificada te ahorra trabajo: Figuro se conecta con Make o Zapier, de modo que puedes enlazar tu base de pólizas con la API de WhatsApp y disparar los avisos por fecha de vencimiento sin construir la integración desde cero. Esta configuración solo compensa cuando el volumen lo justifica: una cartera grande de pólizas básicas, donde el ahorro de tiempo paga la infraestructura. Para una cartera pequeña, es sobre-equiparse.

WhatsApp API autogestionada: automatizas tú, sin flujo completo

La versión autogestionada usa la misma API, pero tú armas las automatizaciones en lugar de delegar un flujo cerrado. Programas los avisos, defines las plantillas, y mantienes el control de cada paso. La automatización está, pero más cerca de tus manos.

Es la configuración natural de la experiencia de transparencia y de carteras medianas: tienes volumen suficiente para que la API valga la pena, pero quieres conservar el criterio de qué se manda, a quién y cuándo. Pagas la API igual; lo que cambia es cuánto delegas. El costo aquí es de dinero y también de tu tiempo en configurar y mantener.

WhatsApp Web manual con plantillas propias

La configuración manual no usa API. Usas WhatsApp Web, o la app de WhatsApp Business directamente, y envías cada renovación a mano, con plantillas de texto que tú mismo redactaste y guardaste. Nada automático: tú decides a quién escribes y le pegas el mensaje.

Suena artesanal, y aquí conviene desactivar un prejuicio: WhatsApp Web manual no es "poco profesional". Lo que hace que una renovación se sienta profesional es el copy y el orden, no la herramienta. Esta configuración es la correcta para la experiencia premium, donde el trato uno a uno es el punto, y para carteras pequeñas, donde montar una API sería gastar de más. Su límite es real: no escala más allá de cierto volumen. Pero hasta ahí, es legítima y suficiente.

La siguiente tabla cruza las tres experiencias con la configuración que cada una exige y el tamaño de cartera donde tiene sentido. Úsala como criterio de decisión, no como receta cerrada:

Lo que la tabla deja claro es la lógica de fondo: la herramienta es la consecuencia técnica de la experiencia, y el tamaño de la cartera decide si esa consecuencia compensa. Para saber el tamaño y la forma reales de tu cartera, lo primero es una auditoría de cartera ordenada.

La regla de la API que más gente pasa por alto: plantillas y la ventana de 24 horas

Si el negocio inicia el contacto, la plataforma de WhatsApp Business te obliga a usar una plantilla que Meta aprobó antes. Esa frase es la regla más importante de toda la API, y es la que más gente pasa por alto al montarla, porque rara vez se explica en lenguaje de agente. Vale la pena entenderla, porque de ella depende que puedas operar a escala sin que te restrinjan la línea.

Funciona así. En una renovación, casi siempre el contacto lo inicia el agente, no el cliente: eres tú quien le escribe para avisarle que su póliza vence. Cuando el negocio abre la conversación a través de la API, no puede mandar cualquier texto. Tiene que mandar una plantilla pre-aprobada: un mensaje cuyo formato Meta revisó y autorizó por adelantado. Esa plantilla debe caer en una de las categorías que aprueba Meta: utilitaria (recordatorios y actualizaciones de una gestión), de marketing (promociones) o de autenticación (códigos de verificación). Para renovaciones, la que te sirve es la utilitaria, y puedes redactarla como notificación (informar el vencimiento) o como pregunta (invitar al cliente a responder). Lo que no puedes mandar por esta vía es un mensaje libre sin plantilla.

Cuando el cliente responde a esa plantilla, se abre la ventana de 24 horas. Durante esas 24 horas puedes conversar libremente, sin plantillas, como en un chat normal: explicar coberturas, mandar el comparativo, resolver dudas, cerrar la renovación. Es la ventana donde de verdad asesoras. Cada nuevo mensaje del cliente reinicia el reloj. Pero si pasan 24 horas sin que el cliente escriba, la ventana se cierra. Y para volver a contactarlo, vuelves a necesitar una plantilla pre-aprobada.

El razonamiento se sostiene en una sola idea, dicha sin rodeos: la API impone esta mecánica (plantilla, ventana de 24 horas) y solo compensa montarla si la experiencia que elegiste la necesita. Si vas a renovar cartera masiva con avisos disparados a tiempo, esta estructura es exactamente lo que te deja hacerlo a escala y dentro de las reglas. Si vas a dar trato de conserje a 60 clientes premium, esta mecánica es un costo y una complejidad que no te aporta nada: los escribes a mano y ya.

Hay que ser honesto con el límite. La API tiene costo de implementación, costo por conversación y depende de un proveedor de mensajería. No es gratis ni inmediata. Buena parte del contenido sobre el tema la presenta como el destino obligado de todo agente serio, y no lo es. Es una de tres configuraciones, condicionada al volumen y a la experiencia. Una guía honesta lo reconoce, en vez de empujarte a la API por defecto.

Que toda tu red renueve con el mismo criterio

Una agencia decide su experiencia de renovación a mano. Una red de cientos de agentes necesita que todos sigan el mismo estándar. Figuro lleva el sistema de captación y análisis de cartera a toda tu fuerza de ventas, sin entrenar a cada agente uno por uno.

Ver software para aseguradoras

Sin API: WhatsApp Web y las condiciones traídas desde tu sistema

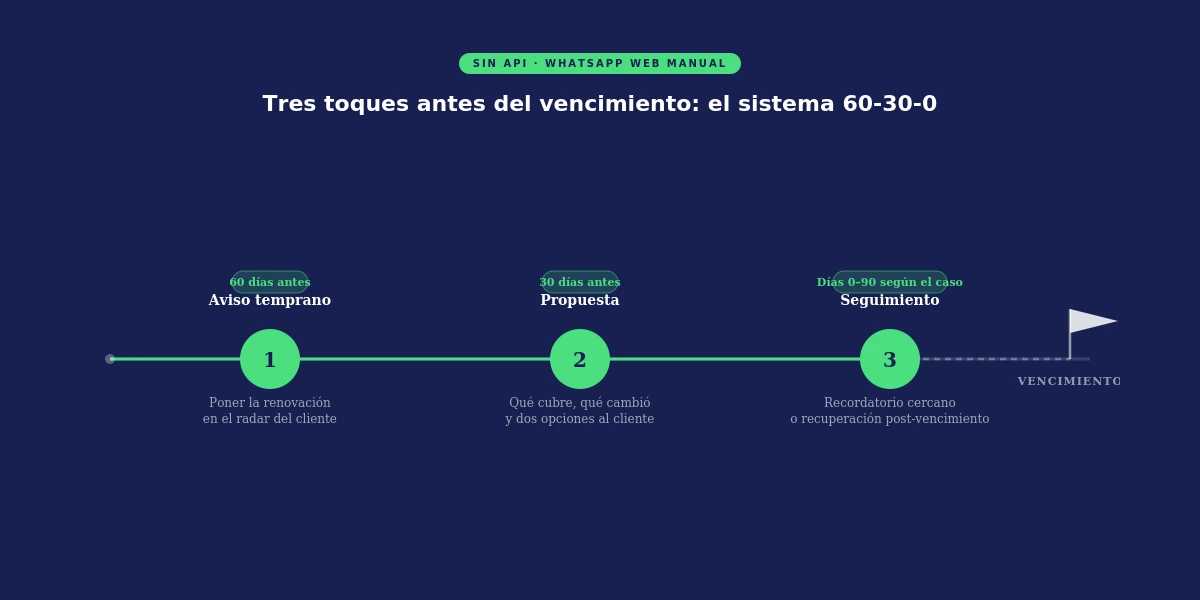

Existe una alternativa legítima a la API, y casi nadie la menciona porque no hay nada que venderte en ella: usar WhatsApp Web de forma manual, trayendo las condiciones de cada renovación desde tu sistema de gestión de pólizas. Funciona, y es el modelo correcto para carteras pequeñas y para segmentos premium de cualquier tamaño.

El contenido típico sobre el tema te plantea un binario falso: pagar una API o un CRM, o copiar plantillas frías de un listicle. Hay un tercer camino. Funciona así: tú ya tienes, o deberías tener, un sistema donde viven tus pólizas, sus fechas de vencimiento y sus condiciones. De ahí sacas, cada cierto tiempo, las pólizas que están por vencer. Con esa información a la mano, abres WhatsApp Web y le escribes a cada cliente, uno por uno, un mensaje real: con su nombre, su ramo, su fecha, y la condición concreta de su renovación. Sin difusión masiva, sin automatización, sin arriesgar la línea, porque cada mensaje va a alguien con quien ya tienes conversación.

El método se vuelve operable cuando le pones cadencia. En vez de revisar vencimientos cuando te acuerdas, trabajas por checkpoints fijos. Es el principio del sistema de seguimiento 30-60-90 aplicado al canal: checkpoints fijos en los días previos al vencimiento, cada uno con un propósito distinto. Un recordatorio temprano, una propuesta con opciones y un último toque de cierre antes de que la póliza venza.

El límite de este modelo es honesto y conocido: no escala más allá de cierta cartera. Llega un punto en que escribir uno a uno consume más horas de las que tienes. Pero hasta ese punto, es un modelo profesional, ordenado y de bajo riesgo. Y como vimos en la tabla, para la experiencia premium es directamente la mejor opción, no un sustituto. Sostener esa cadencia toda la temporada es, al final, lo que evita que una renovación olvidada termine sumando a tu caída de cartera.

Que tu lista de difusión salga de un dato, no de tu memoria

Este método empieza por saber a quién le vence la póliza y cuándo. El Análisis de Cartera de Figuro lee tu base y te marca los clientes próximos a vencer, para que armes tus cohortes de renovación sin revisar la hoja a mano.

Crear cuenta gratis ahora

La decisión que de verdad importa es qué experiencia de renovación quieres que viva tu cliente. La herramienta llega como consecuencia, nunca como punto de partida.

Ejecución fina: listas, copy y etiquetas

Una experiencia bien elegida con copy de cobranza fracasa igual. El detalle operativo (cómo organizas los envíos, cómo redactas, cómo no olvidas responder) es donde la renovación se gana o se pierde de verdad. Esta sección baja todo a la mesa.

Listas de difusión por mes de vencimiento, no grupos

Para organizar tus renovaciones sin un CRM de pago, agrupa tus contactos en listas de difusión por mes de vencimiento, nunca en grupos. La diferencia entre lista y grupo define algo concreto: si tu cliente se siente atendido o expuesto.

Una lista de difusión es un conjunto de contactos al que le mandas un mensaje, pero cada quien lo recibe como un chat privado, individual, sin ver a los demás. Un grupo es lo contrario: todos se ven, todos leen las respuestas de todos. Para renovaciones, el grupo es un error doble. Expone los datos de tus clientes entre sí (quién tiene póliza contigo, cuándo vence) y convierte un mensaje que debía sentirse personal en un comunicado de tablón. La lista de difusión, en cambio, te deja mandar un recordatorio a las 40 pólizas que vencen en marzo y que cada cliente lo reciba como si le hubieras escrito solo a él.

Un criterio operativo, de oficio más que legal: arma tus listas con clientes que ya tienen conversación contigo y que esperan tu contacto. No metas en una difusión a alguien que nunca te escribió. Y si un cliente te pide no recibir más recordatorios por este canal, respétalo y sácalo. Eso cuida tu número y tu reputación, además de cumplir.

Mensaje spam vs. mensaje consultivo

La diferencia entre un mensaje que el cliente agradece y uno que lo aleja está en el copy, no en el canal. El mensaje spam cobra; el mensaje consultivo asesora. Parece sutil, pero el cliente lo nota en el primer segundo.

El cliente latinoamericano percibe como spam el copy transaccional típico de la renovación, el clásico "tu póliza vence el 15, paga aquí". En las carteras que operan en Figuro vemos que los mensajes de renovación redactados como cobro tienen peor respuesta que los consultivos. Piensa cómo reaccionas tú cuando un proveedor te escribe así: lo lees como un cobro, no como un servicio. La tabla muestra la diferencia en el mismo momento del flujo, redactado de las dos maneras:

| Mensaje spam (cobra) | Mensaje consultivo (asesora) |

|---|---|

| "Su póliza vence el 15/03. Realice su pago aquí para no perder cobertura." | "Hola [nombre], tu póliza de [ramo] se renueva el [fecha]. Ya revisé tus condiciones y quiero contártelas antes para que decidas con calma. ¿Te queda bien si te escribo el detalle hoy?" |

| Trata al cliente como un número de póliza y un cobro pendiente. | Trata al cliente por su nombre y reconoce que hay una decisión que es suya. |

| Empuja al pago de inmediato, sin explicar qué cambió ni por qué. | Abre la conversación, anticipa la asesoría y respeta el tiempo del cliente. |

| No deja espacio a preguntas: es un comunicado de una sola vía. | Termina con una pregunta y deja la puerta abierta a la conversación. |

El mensaje consultivo cuesta unos segundos más de redacción. Pero es la diferencia entre una cartera que renueva porque confía y una que renueva a regañadientes mientras busca con quién irse.

Plantillas de mensajes de renovación para copiar

Estas plantillas están agrupadas por momento del flujo, no por cantidad. El valor está en tener la correcta para cada paso, no en tener cincuenta. Adáptalas a tu voz y reemplaza los campos entre corchetes ([nombre], [ramo], [fecha], [agencia]) por los datos reales de cada cliente.

Recordatorio temprano (alrededor de 60 días antes del vencimiento):

Hola [nombre], te escribe [tu nombre] de [agencia]. Tu póliza de [ramo] se renueva el [fecha]. Quería avisarte con tiempo: voy a revisar tus condiciones esta semana y te comparto cómo queda tu renovación para que la decidas sin prisa. ¿Sigue siendo este tu mejor número para coordinar?

Hola [nombre], soy [tu nombre], tu asesor de seguros. Falta poco para la renovación de tu [ramo] ([fecha]). No tienes que hacer nada todavía; solo quería que supieras que ya lo tengo en mi agenda y que en los próximos días te escribo con el detalle. Cualquier cambio en tu situación que deba saber, me cuentas.

Propuesta con dos opciones (alrededor de 30 días antes del vencimiento):

Hola [nombre], ya revisé la renovación de tu [ramo]. Te dejo dos caminos para que elijas: 1) renovar igual que este año, manteniendo las mismas coberturas; 2) ajustar [cobertura o deducible] para [beneficio concreto]. Te explico cualquiera de las dos por aquí o en una llamada corta. ¿Cuál prefieres revisar primero?

Hola [nombre], tengo lista tu renovación de [ramo] para el [fecha]. Este año hubo un cambio en [condición/prima] y quiero ser claro contigo: te paso la opción de renovar tal cual y una alternativa para que el ajuste te pese menos. Dime cuál te explico y la vemos con calma.

Hola [nombre], tu [ramo] se renueva el [fecha]. Antes de procesar nada, quiero que decidas tú: te comparto la renovación estándar y una segunda opción pensada para tu caso. Te mando el comparativo en un momento. ¿Te queda bien que lo revisemos hoy?

Escalación a llamada (cuando el chat se queda corto):

Hola [nombre], por lo que me cuentas, tu renovación tiene un par de detalles que prefiero explicarte bien y no por mensaje, para que no quede ninguna duda. ¿Te llamo hoy a las [hora] o mañana en la mañana? Son cinco minutos y salimos con todo claro.

Hola [nombre], esta renovación de [ramo] tiene cambios en [condición] que vale la pena conversar en voz, no por escrito. Prefiero que lo decidas entendiéndolo del todo. ¿A qué hora te viene bien que te llame?

Seguimiento post-vencimiento (cuando la póliza ya venció):

Hola [nombre], tu póliza de [ramo] venció el [fecha] y todavía estás a tiempo de retomarla sin quedar sin cobertura. No te escribo a cobrarte: quiero ayudarte a no quedar desprotegido. ¿Te coordino la renovación hoy? Si algo cambió y prefieres no seguir, también dímelo con confianza.

Hola [nombre], vi que tu renovación de [ramo] quedó pendiente. Sé que estos temas se pasan con el día a día, así que te lo dejo fácil: respóndeme "sí" y yo retomo tu póliza con las condiciones que te había pasado. Si necesitas revisarlas de nuevo, también las reenvío.

Ninguna de estas plantillas cobra. Todas abren conversación, reconocen al cliente y le devuelven la decisión. Esa es la prueba de que sirven para retención y no para espantar cartera.

Etiquetas y archivo: el sistema para no olvidar responder

El error más caro de WhatsApp es no responder a tiempo el mensaje que te llega. Un sistema simple de etiquetas y archivo es lo que evita que una renovación se pierda enterrada entre chats.

WhatsApp Business te deja etiquetar conversaciones. Úsalo como un tablero mínimo de estados de renovación: una etiqueta para "renovación pendiente", una para "propuesta enviada", una para "esperando respuesta", una para "renovado". Cada vez que avanzas una conversación, le cambias la etiqueta. Así, en cualquier momento, sabes a quién le toca el siguiente toque sin depender de tu memoria. Y cuando una renovación se cierra, archiva el chat: lo sacas de la bandeja activa sin perder el historial. Tu bandeja deja de ser un muro de pendientes y se vuelve una lista de trabajo. Ese mismo tablero te da la materia prima para medir cómo va tu renovación, uno de los KPIs que más dice sobre la salud de tu cartera.

Cuándo salir de WhatsApp y levantar el teléfono

WhatsApp es excelente para abrir, recordar y avanzar una renovación. Deja de servir en el momento exacto en que la conversación necesita más matiz del que un chat puede cargar. Reconocer ese límite es lo que hace que el canal funcione.

Piénsalo como una historia que ves repetirse. El cliente venía bien: recibió tu aviso, respondió, todo en el chat. Pero entonces aparece la fricción: tiene una duda sobre una exclusión, no entiende por qué subió la prima, está dudando si seguir contigo o cotizar con otro. Y ahí el mensaje empieza a ir y venir sin cerrar: tú explicas, él relee, malinterpreta, tú vuelves a explicar. Por tanto, ese es el punto exacto de salir de WhatsApp: cuando la conversación deja de avanzar con cada mensaje, cuando hay una objeción real, o cuando lo que está en juego, una póliza de alto valor o un cliente importante, pide la confianza que solo da escuchar una voz.

La regla práctica que vemos funcionar en las carteras que operan en Figuro es corta: si en dos o tres mensajes la renovación no avanza, no mandes un cuarto. Llama. Una llamada corta resuelve en minutos lo que una cadena larga de mensajes no logra, y le dice al cliente que su renovación te importa lo suficiente como para dedicarle tu voz. WhatsApp abre la puerta; a veces es el teléfono el que cierra el trato. Este artículo trata de WhatsApp para renovaciones, pero el canal solo brilla cuando sabes dónde termina. El sistema general de WhatsApp para ventas enseña lo mismo: el canal sirve para ordenar, no para reemplazar el criterio de cuándo hablar.

Tus renovaciones ya tienen método. ¿Y tu captación?

Este artículo ordena el canal de retención. Para el otro lado, la entrada de clientes nuevos, Figuro te da una página con tu marca y formularios por producto que dejan cada prospecto ordenado en una sola bandeja.

Crear cuenta gratis ahora →

Una nota desde la experiencia: comunicación y gestión de pólizas

Quiero cerrar con una observación. Tómala como eso, no como una regla. Cuando tenía mi propia agencia, vi un patrón que vale la pena que evalúes por tu cuenta: suele dar mejor resultado separar la tecnología con la que te comunicas con el cliente de la tecnología con la que administras tus pólizas.

La lógica que vi detrás es esta. La herramienta de comunicación, WhatsApp en este caso, vive en el ritmo de la conversación: rápida, conversacional, pensada para responder. La herramienta de gestión de pólizas vive en otro ritmo: fechas de vencimiento, condiciones, historial, datos que no cambian a diario pero que tienen que estar exactos. Cuando un agente intenta que una sola herramienta haga las dos cosas, casi siempre una de las dos queda a medias. Mantener cada una en lo suyo, y dejar que conversen sin fusionarlas, solía dar una operación más limpia.

Considéralo, nada más. La respuesta correcta depende de tu cartera, tu equipo y tus herramientas actuales. ¿Tu sistema de gestión de pólizas y tu canal de comunicación están haciendo cada uno bien su trabajo, o le estás pidiendo a uno que haga el del otro? Esa es una pregunta que solo tú puedes responder, y vale la pena hacérsela antes de la próxima temporada de renovaciones.

Preguntas frecuentes

¿Cómo evito que WhatsApp me bloquee por spam al enviar renovaciones?

Escríbele solo a clientes que ya tienen conversación contigo y que esperan tu contacto, nunca a contactos que nunca te escribieron. Usa listas de difusión, no difusiones masivas a cientos de números fríos. Si alguien te pide no recibir más mensajes, sácalo de inmediato. Y si necesitas operar a gran escala, hazlo con la API y plantillas pre-aprobadas, que es la vía que Meta sí permite para ese volumen.

¿Cuándo es mejor llamar que mandar un recordatorio por WhatsApp?

Llama cuando la conversación deja de avanzar. La señal concreta: si en dos o tres mensajes la renovación no progresa, si aparece una objeción real, o si el cliente no entiende un cambio de condiciones o de prima, no mandes otro mensaje. Una llamada corta resuelve en minutos lo que una cadena larga de chats no logra. También llama por defecto en pólizas de alto valor o institucionales, donde la confianza de la voz pesa más que la rapidez del chat.

¿Cómo organizo clientes por mes de vencimiento sin un CRM de pago?

Usa las herramientas nativas de WhatsApp Business. Arma una lista de difusión por cada mes de vencimiento y trae las fechas desde tu sistema de gestión de pólizas, aunque sea una hoja de cálculo. Suma a eso un sistema de etiquetas (pendiente, propuesta enviada, esperando respuesta, renovado) para seguir el estado de cada renovación. Es un modelo manual, suficiente para carteras pequeñas y medianas, y de bajo riesgo.

¿Cómo sé qué clientes tienen la póliza próxima a vencer sin revisar el Excel a mano?

El Análisis de Cartera de Figuro lee la base de pólizas que cargas y genera proyecciones que marcan los clientes con vigencia próxima a vencer, para que armes tus cohortes de renovación por mes sin revisar la hoja fila por fila. Es lo que convierte "renovar cuando me acuerdo" en trabajar por checkpoints fijos: sabes con anticipación a quién le toca el recordatorio temprano y a quién la propuesta.

¿Puedo automatizar los recordatorios de renovación por WhatsApp con Figuro?

Figuro no envía los recordatorios por WhatsApp de forma nativa, pero está apificado: se conecta con Make, Zapier o n8n para que enlaces tu base de pólizas con la API de WhatsApp Business y dispares la cadencia por fecha de vencimiento. Así montas los avisos automáticos de la experiencia de autoservicio sin construir la integración desde cero, mientras el Análisis de Cartera te dice a qué clientes toca escribir.

Conclusión

Usar WhatsApp para renovaciones bien hecho empieza con dos decisiones en orden, no eligiendo una herramienta. Primero defines qué experiencia quieres dar: autoservicio, premium o transparencia. Después derivas la configuración técnica que esa experiencia exige: API con automatización completa, API autogestionada o WhatsApp Web manual. La herramienta llega como consecuencia, nunca como punto de partida.

Y enmárcalo siempre con el límite: WhatsApp es un canal de renovación, no el canal. Las pólizas básicas y masivas caben bien; las institucionales y de alto valor piden voz o atención presencial. El primer paso concreto, antes de la próxima temporada de vencimientos, es clasificar tu cartera, decidir qué segmento va a WhatsApp y elegir, para ese segmento, una de las tres experiencias. Ninguno de esos pasos cuesta dinero. Lo técnico viene después, y vendrá solo.

.png)